Cuprins

- INTRODUCERE 2

- CAPITOLUL I PREZENTAREA GENERALĂ A FIRMEI 3

- 1.1 SCURT ISTORIC 3

- 1.2 OBIECT DE ACTIVITATE 3

- 1.3 DESCRIEREA SOCIETĂŢII 3

- CAPITOLUL II SITUAŢIILE FINANCIARE ANUALE, DOCUMENTE DE SINTEZĂ ŞI RAPORTARE CONTABILĂ 5

- 2.1 DELIMITĂRI CONCEPTUALE 5

- 2.2 OBIECTIVELE ŞI STRUCTURA SITUAŢIILOR FINANCIARE ANUALE 6

- 2.3 POZIŢIE FINANCIARĂ, PERFORMANŢĂ ŞI MODIFICĂRI ÎN CADRUL POZIŢIEI FINANCIARE 11

- 2.4 LUCRĂRI CONTABILE DE ÎNCHIDERE A EXERCIŢIULUI FINANCIAR 12

- 2.4.1 Stabilirea balanţei conturilor înainte de inventariere 13

- 2.4.2 Inventarierea generală a patrimoniului 13

- 2.4.3 Contabilitatea operaţiilor de regularizare 14

- 2.4.4 Determinarea rezultatului contabil 16

- 2.4.5 Determinarea profitului impozabil, a impozitului pe profit şi contabilizarea acestuia 17

- 2.4.6 Întocmirea balanţei de verificare finală 19

- 2.4.7 Redactarea situaţiilor financiare 19

- 2.5 LUCRĂRI DE SISTEMATIZARE A DATELOR ÎN BILANŢ, CONTUL DE PROFIT ŞI PIERDERE, POLITICI CONTABILE ŞI NOTELE EXPLICATIVE 20

- 2.5.1 Elaborarea bilanţului – oglindă a patrimoniului 20

- 2.5.2 Elaborarea contului de profit şi pierdere – imagine a performanţei 22

- 2.5.3 Politici contabile şi note explicative 24

- CAPITOLUL III PRINCIPIILE CONTABILE ŞI IMAGINEA FIDELĂ ÎN ÎNTOCMIREA SITUAŢIILOR FINANCIARE 25

- 3.1 PRINCIPII ŞI NORME CONTABILE, ELEMENTE DE BAZĂ ALE NORMALIZĂRII CONTABILITĂŢII 25

- 3.2 PRINCIPIILE CONTABILE PREVĂZUTE DE REGLEMENTĂRILE CONTABILE ROMÂNEŞTI ARMONIZATE CU NORMELE EUROPENE 26

- 3.2.1 Principiul prudenţei 27

- 3.2.2 Principiul continuităţii activităţii 27

- 3.2.3 Principiul permanenţei metodelor 28

- 3.2.4 Principiul independenţei exerciţiului 28

- 3.2.5 Principiul intangibilităţii bilanţului de deschidere 29

- 3.2.6 Principiul necompensării 29

- 3.2.7 Principiul evaluării separate a elementelor de activ şi de pasiv 30

- 3.2.8 Principiul prevalenţei economicului asupra juridicului 30

- 3.2.9 Principiul pragului de semnificaţie 30

- 3.3 IMAGINEA FIDELĂ – PRINCIPIU SAU OBIECTIV SUPREM AL CONTABILITĂŢII 31

- 3.3.1 De la obiectivul contabilităţii la imaginea fidelă ca obiectiv al contabilităţii 31

- 3.3.2 Impactul imaginii fidele asupra Directivei a IV – a a C.E.E 32

- 3.3.3 Imaginea fidelă şi principiile contabile 33

- 3.3 MUTAŢII PROFUNDE ÎN ÎNŢELEGEREA ŞI APLICAREA IMAGINII FIDELE. IMAGINEA FIDELĂ – UN CONCEPT DINAMIC 34

- CONCLUZII ŞI PROPUNERI 35

- BIBLIOGRAFIE 38

Extras din licență

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale spiritului omenesc, pe care fiecare bun gospodar ar trebui să o folosească în gospodăria sa”, însă pentru a înţelege această ştiinţă trebuie să avem mai întâi bazele ei teoretice.

Dacă ştim să lucrăm într-un program de contabilitate, nu înseamnă că şi înţelegem această „ingenioasă creaţie”.

Lucrarea de faţă îşi propune să sublinieze atât importanţa situaţiilor financiare în redarea unei imagini fidele a întreprinderii cât şi a principiilor contabile respectate în redactarea acestora.

Fundamentarea procesului decizional presupune detalierea unor informaţii inteligibile, credibile, relevante şi comparabile. Contabilitatea oferă prin intermediul situaţiilor financiare o multitudine de informaţii de această manieră.

Până în prezent termenul de „imagine fidelă” nu are o definire clară, există foarte multe opinii contradictorii în ceea ce priveşte acest subiect, însă este şi un numitor comun al contabilităţilor din ţările Uniunii Europene şi nu numai.

Conceptul a fost dezbătut în cadrul a numeroase colocvii, simpozioane de contabilitate şi a dus la numeroase confruntări pe plan teoretic în primul rând datorită controverselor apărute în definirea acestuia.

Tendinţa actuală este ca imaginea fidelă să aibă o interpretare comună în cadrul Uniunii Europene iar acest lucru se poate realiza prin armonizarea regulilor, principiilor şi conceptelor contabile.

Prin intermediul situaţiilor financiare se reflectă imaginea unei întreprinderi. Pentru ca acesta să fie fidelă, documentele de sinteză trebuie să furnizeze o reprezentare corectă a realităţii şi să respecte cerinţele de regularitate şi sinceritate.

Profesionistul contabil trebuie să tindă la întocmirea situaţiilor financiare către redarea unei imagini fidele respectând regulile privind evaluarea patrimoniului, normele, principiile contabile şi urmărind prezentarea realităţii din cadrul unei entităţi, însă în limita prudenţei.

Tehnicile contabile utilizate, trebuie riguros stabilite, astfel încât aplicarea lor să nu fie influenţată de calităţile moral - profesionale ale celor care le aplică. În acelaşi timp, imaginea fidelă este asigurată de experţii contabili care sunt chemaţi să ateste calitatea lucrărilor contabile.

Utilizarea termenului de imagine fidelă în cadrul ştiinţei contabilităţii, presupune redarea unei cunoaşteri obiective şi reale a activităţilor din cadrul unei întreprinderi.

Capitolul I Prezentarea generală a firmei

1.1 Scurt istoric

S.C. „NOVAFIL” S.A. provine din întreprinderea de stat înfiinţată în anul 1973, prin transformare integrală în societate pe acţiuni conform Legii 15/1990, în baza Hotărârii Guvernului nr. 1296/13.12.1990.

În prezent societatea pe acţiuni „NOVAFIL” este persoană juridică română, cu sediul în localitatea Gura Humorului, Bulevardul Bucovina, numărul 89, prin statut stabilindu-se că durata de funcţionare este nelimitată.

Începând cu anul 1999 societatea a devenit societate privată cu capital român şi străin, prin cumpărarea integrală a pachetului de acţiuni de persoane juridice române şi străine.

Societatea este cotată pe piaţa RASDAQ.

S.C. „NOVAFIL” S.A. este înmatriculată la Oficiul Registrului Comerţului Suceava sub numărul J33/381/1991 şi la Ministerul Finanţelor cu codul RO736407/1992.

1.2 Obiect de activitate

Societatea are ca obiect principal de activitate producţia de fire sintetice şi în amestec, vopsite, nevopsite şi produse complementare acestora.

S.C „NOVAFIL” S.A operează pe piaţa utilizatorilor industriali de fire din bumbac, acrilice şi amestec cu bumbac şi acril din sectorul producătorilor de tricotaje şi ţesături.

1.3 Descrierea societăţii

Capitalul social este integral privat şi în valoare de 14.897.675 lei împărţit în 5.959.070 acţiuni cu valoare nominală de 2,50 lei fiecare.

Acţionarul majoritar, S.C. „ROMALFA” S.A., este o societate comercială producătoare de fire recunoscută în acest domeniu, cu o piaţă proprie de desfacere în ţară şi la extern care a implementat o tehnologie modernă, producând fire de calitate la nivel mondial.

Ceilalţi acţionari semnificativi („ROMALFA GmbH” - Austria şi „FRAVER TEXTILE INTERNATIONAL” - Olanda) sunt firme cu tradiţie pe piaţa internaţională a industriei textile şi sunt acţionari în România la mai multe societăţi din acest domeniu.

Societatea este condusă de Adunarea Generală a Acţionarilor care a numit un Consiliu de Administraţie format din 5 membri.

Din momentul în care societatea a devenit societate cu capital integral privat, managementul societăţii a fost preluat în sarcina S.C. „ROMALFA” SA, aplicându-se aceleaşi standarde în conducere şi gestionare.

Deoarece societatea a fost cumpărată în stare de nefuncţionare, restructurarea şi modernizarea tehnologică a reprezentat unica strategie de punere a sa în funcţiune şi de dezvoltare a unei activităţi productive pe termen lung.

Proiectul de restructurare şi retehnologizare a avut ca scop concret realizarea de fire din bumbac, acril şi amestec solicitate în industria tricotajelor şi constituirea unei capacităţi de producţie şi potenţial uman competitive care alături de alţi factori pot asigura succesul pe pieţe străine.

S.C. „NOVAFIL” S.A. are în prezent o capacitate de producţie dotată cu utilaje competitive pe plan mondial care realizează produse de calitate cu costuri mult reduse faţă de costurile realizate de celelalte fabrici de profil din România.

Programul de investiţii pe care societatea l-a implementat pentru realizarea acestei capacităţi de producţie a necesitat un efort financiar de peste 7 milioane de euro.

S.C. „NOVAFIL” S.A. are deja un segment de piaţă internă şi externă stabil.

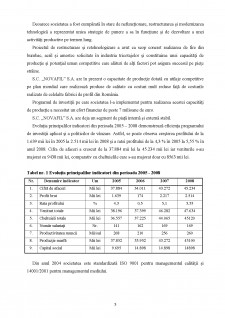

Evoluţia principalilor indicatori din perioada 2005 - 2008 demonstrează eficienţa programului de investiţii aplicat şi a politicilor de vânzare. Astfel, se poate observa creşterea profitului de la 1.639 mii lei în 2005 la 2.514 mii lei în 2008 şi a ratei profitului de la 4,3 % în 2005 la 5,55 % în anul 2008. Cifra de afaceri a crescut de la 37.884 mii lei la 45.234 mii lei iar veniturile s-au majorat cu 9438 mii lei, comparativ cu cheltuielile care s-au majorat doar cu 8563 mii lei.

Bibliografie

1.Briciu, S., „Contabilitatea managerială. Aspecte teoretice şi practice”, Editura Economică, Bucureşti , 2006;

2.Budugan, D., Georgescu, I., „Bazele contabilităţii”, Editura SedcomLibris, Iaşi, 2003

3.Capron, M., „Contabilitatea în perspectivă”, traducere, Editura Humanitas, Bucureşti 1994;

4.Coteanu, I., Seche, L., Seche M., coordonatori, Academia Română, Institutul de Lingvistică „Iorgu Iordan”, „Dicţionarul explicativ al limbii române” (DEX), Editura Univers Enciclopedic, Bucureşti, 1998;

5.Dumitrean, E., „Contabilitate financiară”, Editura SedcomLibris, Iaşi, 2008;

6.Feleagă, N., Ionaşcu, I., „Tratat de contabilitate financiară Vol. I”, Editura Economică, Bucureşti, 2008;

7.Feleagă, N., Malciu, L., „Contabilitate consolidată: o abordare europeană şi internaţională”, Editura Economică, Bucureşti, 2007;

8.Feleagă, N., „Sisteme contabile comparate”, Editura Economică, Bucureşti, 2002;

9.Georgescu, I., „Elemente de contabilitate aplicate în societăţile comerciale şi instituţiile publice”, Editura SedcomLibris, Iaşi, 2004;

10.Georgescu, I., Berheci, M., Macovei, C., „Contabilitatea firmei”, Editura Junimea, Iaşi, 2003;

11.Ghid pentru înţelegerea şi aplicarea IAS 1, „Prezentarea situaţiilor financiare”, Editura CECCAR, Bucureşti, 2004;

12.Horomnea, E., „Fundamentele ştiinţifice ale contabilităţii Doctrină. Concepte. Lexicon” Editura TipoMoldova, Iaşi, 2008;

13.Horomnea, E., Tabără, N., Budugan, D., Georgescu, I., Beţianu, L., „Bazele contabilităţii”, Editura SedcomLibris, Iaşi, 2008;

14.Horomnea, E., „Tratat de contabilitate. Teorii, concepte, principii standarde. Aplicaţii”, Editura SedcomLibris, Iaşi, 2003

15.Huian, C., „Instrumente financiare: tratamente şi opţiuni contabile”, Editura CECCAR, Bucureşti, 2008;

16.Istrate, C., „Introducere în contabilitate”, Editura Polirom, Iaşi, 2002;

17.Jianu, I., „Evaluarea, prezentarea şi analiza performanţei întreprinderii”, Editura CECCAR, Bucureşti, 2007;

18.Lungu, C., I., „Teorie şi practici contabile privind întocmirea şi prezentarea situaţiilor financiare”, Editura CECCAR, Bucureşti, 2007;

19.Matiş, D., „Bazele Contabilităţii”, Editura Alma Mater, Cluj Napoca, 2005;

20.Michailesco, C., Teză de doctorat „Contribution a l’etude des determinants de la qualite de l’information comptable diffuse par les enterprises francaises”, citat de Minu, M., „Contabilitatea ca instrument de putere”, Editura. Economică, Bucureşti, 2002;

21.Mironiuc, M. „Analiză economico - financiară”, Editura Universităţii „Alexandru Ioan Cuza”, Iaşi, 2009;

22.Moroşan, I., „Contabilitatea practică. Obligaţiile fiscale şi sociale ale firmei”, Editura Evcont Consulting, Suceava, 2003;

23.Paraschivescu, M., D., Radu, F., „Managementul contabilităţii financiare”, Editura Tehnopress, Iaşi, 2008;

24.Petcu, M., „Analiză economico-financiară a întreprinderii. Probleme, abordări, metode, aplicaţii” Editura Economică, Bucureşti, 2003;

25.Petrescu, S., „Analiză şi diagnostic financiar - contabil. Ghid teoretico - aplicativ” Editura CECCAR, Bucureşti, 2006;

26.Pop, A., „Contabilitatea financiară românească armonizată cu Directivele Contabile Europene, Standardele Internaţionale de Contabilitate”, Editura IntelCredo, Deva, 2002;

27.Ristea, M., Dumitru, C., G., „Contabilitate aprofundată”, Editura Universitară, Bucureşti, 2005;

28.Ristea, M., Oprea, C., „Bazele Contabilităţii”, Editura Didactică şi Pedagogică, Bucureşti, 2003;

29.Ristea, M., „Contabilitatea financiară a intreprinderii”, Editura Universitară, Bucureşti, 2002 ;

30.Rus, I., „Bazele contabilităţii”, Editura Economică, Bucureşti, 2005;

31.Rousse, F., „Normalisation comptable, Principes et pratiques, Collection Methodologie” Editura Ministere de la Cooperation et du Developpement, Paris, 1989 ;

32.Tabără, N., „Contabilitate Naţională Concepte.Sisteme.Modele”, Editura TipoMoldova, Iaşi, 2008;

33.Tabără, N, Horomnea, E., Toma, C., „Conturile anuale in procesul decizional”, Editura TipoMoldova, Iaşi, 2004;

34.Tabără, N., „Modernizarea contabilităţii şi controlului de gestiune”, Editura TipoMoldova, Iaşi, 2006;

35.Tabără, N, Horomnea, E., Toma, C., „Analiza contabil - financiară”, Editura TipoMoldova, Iaşi, 2001;

36.Toma, C., „Contabilitatea în comerţul exterior”, Edituara SedcomLibris, Iaşi, 2005;

37.Toma, C., Dumitrean, E., Berheci, I., Haliga, I., „Contabilitate financiară”, Editura Universităţii „Alexandru Ioan Cuza”, Iaşi, 2005;

38.Toma, C., „Conturile anuale şi imaginea fidelă în contabilitatea românească”, Editura Junimea, Iaşi, 2001;

39.van Greuning, H., „Standardele Internaţionale de Raportare Financiară, Ghid practic” Ediţia a II-a revizuită, traducere, Editura Irecson, Bucureşti, 2007.

Legislaţie

Preview document

Conținut arhivă zip

- Principii contabile si imaginea fidela prin intermediul situatiilor financiare.doc

Alții au mai descărcat și

Capitolul .I Introducere 1.1. Prezentare generală la S.C Nufărul S.A. 1.2. Scurt istoric privind înfiinţarea şi principalele etape de...

Scopul lucrarii Lucrarea Contabilitatea si analiza activelor imobilizate a fost efectuata la S.C. GHEORGHIU COMPANY S.A. Se doreste a fi o...

I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice...

CAPITOLUL I. ABORDĂRI ȘI POZIȚIONĂRI PRIVIND INFORMAREA PRIN SITUAȚIILE FINANCIARE 1.1 SISTEMUL INFORMAȚIONAL AL CONTABILITĂȚII DE GESTIUNE La...

Cap.1 Prezentarea generală a instituţiei Instituţia în cadrul căreia s-a realizat documentarea pentru prezenta lucrare de disertaţie este o...

Introducere Contabilitatea este un instrument de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute care acoperă...

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

- Principiile contabile fundamentale Principiile contabile ale tarilor cu economie de piata nu mai pot fi concepute astazi fara referinta la...

Te-ar putea interesa și

CAPITOLUL I NOTIUNI DE BAZA PRIVIND AUDITUL FINANCIAR 1.1 Definirea, rolul si principiile generale ale auditului financiar – contabil 4 1.2...

CAPITOLUL 1 CONECTAREA ŞI DECONECTAREA CONTABILITǍŢII DE FISCALITATE 1.1 Repere pe scena europeană privind relaţia contabilitate-fiscalitate...

1. NOŢIUNI DE BAZĂ PRIVIND AUDITUL 1.1 Elemente privind istoricul şi evoluţia auditului Evoluţia auditului a fost determinată de dezvoltarea...

Capitolul 1 Studiu privind relatia contabilitate-fiscalitate în contextul unor sisteme contabile reprezentative 1.1 Fiscalitatea-factor de...

,,Ordinea este lumina, unde se administreaza fonduri fara contabilitate - care nu e decat stiinta ordinii - acolo nu este decat intuneric” Th....

Introducere Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fără ca ele să fie componente ale unui sistem contabil...

CAPITOLUL I AUDITUL INTERN. AUDITUL PUBLIC INTERN Cadru Legislativ Un pas important privind auditul intern şi controlul financiar în România, a...

SISTEMUL CONTABIL DIN MAREA BRITANIE Contabilitatea, in ceea ce priveste tehnica si informatia, are obiectivul de a masura si de a trduce...