Cuprins

- INTRODUCERE

- MOTIVAȚIA, IMPORTANȚA ȘI METODOLOGIA LUCRĂRII

- LISTA TABELELOR ȘI GRAFICELOR

- CAPITOLUL 1- ABORDĂRI TEORETICE PRIVIND IMOBILIZĂRILE

- 1.1 Clasificarea imobilizărilor 1

- 1.2 Definiții și delimitări ale imobilizărilor corporale 2

- 1.2.1 Terenuri și amenajări de terenuri 7

- 1.2.2 Construcții, instalații tehnice, mijloace de transport, animale și plantații,

- mobilier, echipamente de protecție și alte active corporale 8

- 1.2.3 Imobilizări corporale în curs de execuție și avansuri pentru imobilizări corporale 10

- 1.3 Evaluarea și reevaluarea imobilizărilor corporale 14

- 1.4 Cedarea, casarea și compesațiile cu terții 24

- CAPITOLUL 2- AMORTIZAREA IMOBILIZĂRILOR CORPORALE 26

- 2.1 Definirea porcesului de amortizare. Rolul și importanța amortizării 27

- 2.2 Valoarea amortizabilă și perioada de amortizare 29

- 2.3 Elemente de calcul ale amortizării și metode de amortizare 30

- CAPITOLUL 3- CONTABILITATEA IMOBILIZĂRILOR CORPORALE

- 3.1 Funcții, forma și reguli de funcționare ale conturilor 35

- 3.2 Înregistrarea contabilă a imobilizărilor corporale 39

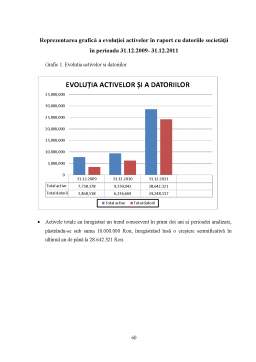

- CAPITOLUL 4- STUDIU DE CAZ LA S.C EVEREL ROMÂNIA SRL 49

- CAPITOLUL 5-CONCLUZII GENERALE AFERENTE LUCRĂRII 69

- BIBLIOGRAFIE 71

Extras din licență

Introducere

Conform normelor legale româneşti, în vigoare la momentul prezent, persoanele juridice din România (cu şi fără scop lucrativ), precum şi persoanele fizice care desfăşoară activitate aducătoare de venituri sunt obligate să organizeze şi să conducă contabilitate proprie.

Contabilitatea este ştiinţa şi arta stăpânirii afacerilor, și reprezintă o activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor și capitalurilor proprii, precum și a rezultatelor obţinute din activitatea persoanelor fizice şi juridice. Trebuie să asigure înregistrarea cronologică și sistematică, prelucrarea, publicarea și păstrarea informațiilor cu privire la poziția financiară, performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele interne ale acestora, cât şi în relaţiile cu asociații sau acționarii, investitorii prezenţi și potenţiali, creditorii financiari, clienţii, furnizorii instituţiile publice şi alte persoane fizice și juridice.

Obiectul contabilității îl formează patrimoniul persoanelor fizice sau juridice și este reprezentat de reflectarea în expresie bănească a bunurilor mobile și imobile, inclusiv solul, bogățiile naturale, zăcămintele și alte bunuri cu potențial economic, disponibilitățile bănești, titlurile de valoare, drepturile și obligațiile persoanelor fizice sau juridice, precum și mișcările și modificările intervenite în urma operațiunilor patrimoniale efectuate, cheltuielile, veniturile și rezultatele obținute de acestea.

Existența, funcționarea și dezvoltarea unei entităti presupune consumul de mijloace bănești concretizate în bunuri sau servicii achiziționate. Beneficiile așteptate de pe urma exploatării acestora se obțin fie în perioada curentă fie în perioadele viitoare. Dacă beneficiile se obțin în perioada viitoare atunci valorile bunurilor și servicilor vor fi considerate active imobilizate în perioada curentă.

Activele imobilizate reprezintă bunuri achiziționate sau create de unitatea patrimonială și se diferențează în 3 grupe: imobilizări corporale, imobilizări necorporale și imobilizări financiare.

Imobilizările corporale sunt reprezentate de bunurile cu conținut material utilizate de societate în procesul de producție de bunuri sau prestare de servicii. Ele sunt destinate să servească o perioadă îndelungată în activitatea intreprinderii participând la mai multe cicluri de exploatare, iar valoarea lor se recuperează treptat pe calea amortizării, adică prin includerea unor cote-părţi în costul activităţii la care participă.

Sunt reprezentate de terenuri și construcții, instalații tehnice și mașini, alte instalații, utilaje și mobilier și avansuri și imobilizări corporale în curs. Aspectele principale în contabilizarea imobilizărilor corporale sunt recunoașterea activelor, determinarea valorii lor contabile și a cheltuielilor cu amortizarea și cu pierderile din depreciere care trebuie recunoscute în raport cu acestea.

Prezenta lucrare de licență tratează ca temă aboradările teoretice și reflectarea în contabilitate a principalelor operațiuni privind recunoașterea și derecunoașterea activelor/imobilizărilor corporale, precum și amortizarea și înregistrările efectuate în contabilitate, luând ca exemplu de studiu o societate comercială și anume S.c Everel România S.R.L. Lucrarea de față reprezintă trecerea de la teorie și metodele impuse de standardele naționale și internaționale de contabilitate la activitatea practică concretă desfășurată la entitatea economică.

Lucrarea este structurată în cinci mari capitole, fiecare capitol dezvoltându-se la randul său în subcapitole după cum este prezentat în cele ce urmează:

Capitolul 1 tratează partea teoretică privind imobilizările corporale. Am prezentat în cadrul acestui capitol, subcapitole care se referă la clasificarea imobilizărilor, structura și definiția imobilizărilor corporale, recunoașterea activelor ca imobilizări corporale, documentele primare privind activele corporale. De asemenea a fost evidențiat modul de evaluare și reevaluare a imobilizărilor corporale și anume la intrarea în entiatate, la inventariere, la data bilanțului și la ieșirea din entitate. Se regăsesc aici și 2 articole ce fac referire, unul la inventarierea imobilizărilor, iar al doilea la modul de reevaluare preferat astăzi de majoritatea intreprinderilor. Tot în acest capitol sunt prezentate și noțiuni generale privind cedarea casarea și compensațiile cu terții.

Capitolul 2 tratează partea teoretică a amortizării, descrierea metodelor de amortizare, rolul și influența acesteia în activitatea financiară a intreprinderii.

Capitolul 3 tratează înregistrările contabile care se efectuează pentru a evidenția în contabilitate activele imoblizate corporale și anume recunoașterea lor, calculul amortizării și derecunoașterea din contabilitate, împreună cu exemple ce reprezintă inregistrările efectuate.

Capitolul 4 tratează prezentarea societății S.c Everel România, obiectul de activitate, organigrama, forma de contabilitate a societății, indicatorii economici financiari, fluctuații ale activelor corporale, monografia contabilă și anume principalele operațiuni ce au avut loc în entitate.

Lucrarea se încheie cu câteva concluzii cu privire la prezenta lucrare, având în vedere rolul și importanța imobilizărilor corporale în cadrul unei societăți dar mai ales în cadrul firmei luate ca exemplu de studiu.

Motivația, importanța și metodologia cercetării

Am ales tema aceasta deoarece am considerat-o fiind de o importanță deosebită iar imobilizările corporale reprezintă un subiect de actualitate și sunt elemente de baza în economie. Am ales imobilizările corporale în primul rand, pentru că, la majoritatea întreprinderilor, au ponderea cea mai importantă în totalitatea activelor întreprinderii și pot influența rezultatele financiare. De asemenea, sunt importante deoarece sunt destinate dezvoltării sau întreținerii activităților în entitate, sau participă direct la realizarea obiectului de activitate al întreprinderii. Imobilizările corporale fac parte din structura bilanțului direct legate de evaluarea poziției financiare. Ele contribuie direct sau indirect la fluxul de numerar și echivalente de numerar prin faptul că generează către întreprindere beneficii economice viitoare.

Preview document

Conținut arhivă zip

- Recunoasterea si Derecunoasterea Imobilizarilor Corporale.doc

Alții au mai descărcat și

Lucrarea elaborată pentru susținerea temei de disertație, intitulată “Imobilizările corporale în Standardele Internaționale de Raportare Financiară...

INTRODUCERE Dezvoltarea continuă a capacităţii de informare grevează întreaga evoluţie a societăţii omeneşti. În anii în care trăim, principala...

INTRODUCERE 1. Evolutia si rolul contabilitatii ca instrument de gestiune Evoluţia contabilităţii este strâns legată de evoluţia economică,...

Lista abrevierilor IAS –International Accounting Standards IFRS - International Financial Reporting Standards Pml - Plăţile minime de leasing...

INTRODUCERE A face gestiune înseamnă a face gestiune previzională, respectiv a bugeta, principalele domenii de activitate ale întreprinderii şi a...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

Introducere Contabilitatea este un instrument de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute care acoperă...

CAP.1. ACTIVELE IMOBILIZATE-DEFINIRE ŞI STRUCTURĂ Capitalul agenţilor economici poate fi plasat în bunuri şi valori, adică bunuri care prin natura...

Te-ar putea interesa și

1. EVALUAREA SI CONTABILIZAREA IMOBILIZARILOR CORPORALE IN REFERENTIALUL INTERNATIONAL (o sinteza la ias 16 si exemple) În martie 1982 Consiliul...

PARTEA I Introducere În martie 1982 Consiliul IASC a aprobat norma IAS 16 ,,Contabilitatea imobilizarilor corporale“. Ultima revizuire a...

1.Obiectivul si aria de aplicabilitate a standardului 1.1 Obiectiv Obiectivul Standardului este descrierea tratamentului contabil aferent...

Introducere IAS 16 “Contabilitatea imobilizărilor corporale” a fos publicat în martie 1982. A fost înlocuit de IAS 16 “ Imobilizări corporale” ,...

1.INTRODUCERE Globalizarea pietelor financiare nu a ocolit domeniul contabilitãtii. Utilizarea unui limbaj comun in acest domeniu ,a unor...

1. Imobilizari corporale: considerente generale Imobilizările corporale, numite şi active fixe tangibile sau imobilizări fizice, sunt procurate...

În martie 1982 Consiliul IASC a aprobat norma IAS 16 ,,Contabilitatea imobilizărilor corporale“. Ultima revizuire a Standardului a avut loc în anul...

I. Recapitulare 1.Cunoştinţe recapitulative minimale Egalităţi(ecuaţii) fundamentale studiate de contabilitate: Patrimoniul...