Cuprins

- 1. ROLUL IMPOZITELOR INDIRECTE 3

- 1.1. Impozite si taxe 3

- 1.2. Clasificarea impozitelor indirecte 4

- 1.3. Caracterizarea impozitelor indirecte 4

- 1.4. Taxa pe valoare adăugată 5

- 1.5. Accizele, Monopolurile fiscale și Taxele vamale 7

- 1.5.1. Accizele 7

- 1.5.2. Monopoluri fiscale 7

- 1.5.3. Taxe vamale 9

- 2. PREZENTAREA GENERALĂ A FIRMEI S.C BERMAS S.A 10

- 2.1. Prezentarea societății-scurt istoric 10

- 2.2. Obiectul de activitate 11

- 2.3. Conducerea societății comerciale 12

- 2.4. Structură acționariat 13

- 2.5. Organigrama societații S.C. BERMAS S.A. 16

- 2.6. Activitatea economico-financiară 18

- 2.6.1. Calculul și analiza principalilor indicatori economico- financiari 18

- 3. STUDIU DE CAZ LA SOCIETATEA SC BERMAS S.A 23

Extras din licență

INTRODUCERE

Impozitele reprezintă o formă de reținere a unei părți din veniturile sau averea persoanelor fizice și juridice la dispoziția statului în vederea acoperirii cheltuielilor publice. Această reținere se face în mod obligatoriu, cu titlu definitiv (nerambursabil) și fără contraprestație din partea statului.

Impozitele indirecte ― accizele,taxele vamale, taxa pe valoare adăugată― pot constitui până la o treime din cifra de afaceri anuală a unei societăți.

Prin lucrarea prezentată intenționez să urmăresc atât din punct de vedere teoretic cât și din punct de vedere practic, prin prezentarea impozitelor indirecte analizând fiecare domeniu în parte dar și evoluția societății.

Structura lucrării este întocmită pe baza a trei capitole, organizate de la general până la obiectele propuse.

Primul capitol este dedicat aspectelor teoretice privind contabilitatea impozitelor indirecte, acestea fiind impozite și taxe, taxa pe valoare adăugată, accize,monopoluri fiscale și taxe vamale. Structura lui se expune în cinci subcapitole.

Capitolul al doilea continuă cu prezentarea societății asupra căreia am aplicat bazele teoretice și am analizat performantele și poziția sa financiară. Principalele activități desfășurate de către entitate, respective SC Bermas S.A. Suceava, sunt redate prin Codul CAEN 11 - Fabricarea băuturilor, SC Bermas SA Suceava produce și vinde băuturi alcoolice.

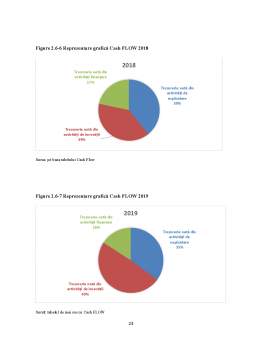

În cel de-al treilea capitol, respective studiul de caz privind contabilitatea impozitelor indirecte la societatea Bermas SA. Suceava.În realizarea studiului de caz am avut nevoie de tabele realizate prin documentația de la societate dar și de graficele statistice pentru a arăta evoluția societății.

Pe de altă parte, în cel de-al treilea capitol se analizează accizele și taxa pe valoare adăugată pe baza a doi ani de activitate, respective 2018 și 2019, incluzând și monografii contabile.

1. ROLUL IMPOZITELOR INDIRECTE

1.1. Impozite si taxe

Impozitele reprezintă forma de sustragere a unei părți din averea persoanelor fizice sau juridice , a veniturilor la dispoziția statului în vederea acordării cheltuielilor sale.

Această reținere se face în mod obligatoriu ,definitiv și nerambursabil pentru care statul nu prestează nici un serviciu la schimb.

Impozitele sunt plăți care se stabilesc de către stat cu titlui definitiv și nerambursabil. Achitarea impozitului revine tuturor persoanelor fizice și juridice care realizeară venit dintr-o anumită sursă prevăzută de lege.

Taxele reprezintă plăție bănești efectuate la instituțiile publice pentru care acestea se obligă să presteze un echivalent direct și imediat.

Impozitele și taxele denumite venituri bugetare, se caracterizează fiecare în parte prin anumite trăsături, percepere,proveniență ,rolul lor, modul de așezare.

Impozitul într-o țară este influențat de:

- factori externi: sistemul de impozitare (P.I.B), natura instituțiilor politice, nivelul mediu al impozitului;

- factori interni: sistemul de impozitare (progresivitatea cotelor de impunere.

Elementele tehnice ale impozitului:

a. Denumirea

- Subiectul impozitului este persoana fizică sau juridică, are obligația legală să plătească impozitul;

- Destinatarul impozitului este persoana care suportă în mod efectiv impozitul;

- Obiectul impozitului constă în materia supusă impunerii,care mai poartă denumirea și de materie impozabilă;

b. Încasarea

c. Drepturile și ogligațiile plătitorilor

d. Răspunderea plătitorului

Bibliografie

1. Bistriceanu Gh.D., Sistemul fiscal al României, Editura Universitară, București, 2008, p.39

2. Anghelache G., Belean P.,Risti L.,Gînguța A. ,Finanțele publice ale României-Ediția a treia, Editura Economică, București, 2007, p.182

3.https://www.avocatnet.ro/articol_50135/Cote-TVA-valabile-in-anul-2019.html

4. Legea nr.227/2015 privind Codul Fiscal, cu modificările ulterioare în urma Ordonanței de urgență a Guvernului nr.3/2018 din 8 februarie 2018, art.335

5. Legea nr.227/2015 privind Codul Fiscal, cu modificările ulterioare în urma Ordonanței de urgență a Guvernului nr.3/2018 din 8 februarie 2018, art.439

6. Moroșan Gh., Finante Generale, Volumul I, Editura Didactica si Pedagogica-RA, Bucuresti, 2017, p.497

7.https://bermas.ro/

8. https://www.mfinante.gov.ro/

Preview document

Conținut arhivă zip

- SC Bermas SA.docx

Alții au mai descărcat și

Introducere Orice entitate desfășoară activități atât consumatoare de resurse, cât și generatoare de rezultate. În contabilitate, consumurile de...

CAPITOLUL 1: Definitia misiunii de evaluare 1.1: Prezentarea intreprinderi evaluate Despre EUROINS ROMANIA ASIGURARE-REASIGURARE S.A. Sunt...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

A. Întreprinderea – caracterizare strategică a) Scurt istoric şi descrierea succintă a întreprinderii şi a sectorului de care aparţine...

I.Analiza S.W.O.T 1. INTRODUCERE În economia modernă, firmele reprezintă „forţa motrică” a progresului, a dezvoltării, sunt cele ce asigură...

CAPITOLUL I PREZENTAREA SOCIETĂŢII S.C. BERMAS S.A. SUCEAVA 1.1. Scurt istoric Înfiinţată în anul 1974, S.C. „BERMAS” S.A. a fost înfiinţată în...

Summary I chose this topic because over the years of college and I studied master audit materials and I liked, I have found interesting. My work...

I. PREZENTAREA SOCIETĂŢII S.C. „BERMAS” S.A. S.C. „BERMAS” S.A. cu sediul în Şcheia, str. Humorului, nr.61, judetul SUCEAVA, având codul unic de...

Introducere O firmă, pentru a putea să-și desfășoare activitatea economică, are neapărată nevoie de mijloace și resurse pentru a putea efectua...

1. Prezentarea firmei şi a programului investiţional propus S.C. BERMAS S.A. SUCEAVA cu sediul în SUCEAVA, judetul SUCEAVA, str.Humorului nr.61,...

INTRODUCERE Studiind firmele, evidentiem polarizarea acestora in doua categorii: unele care obtin succese apreciabile, prospera si se dezvolta...