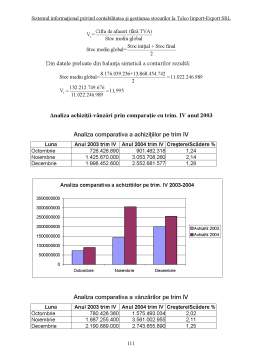

Cuprins

- I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice Europene (CEE) şi cu Standardele Internaţionale de Contabilitate

- 1. Contabilitatea întreprinderii

- 2. Exerciţiul financiar

- 3. Situaţiile financiare anuale ale întreprinderii

- 4. Forma şi conţinutul situaţiilor financiare ale întreprinderii

- 5. Principii şi reguli contabile

- 6. Aprobarea şi semnarea situaţiilor financiare ale întreprinderii

- 7. Raportul administratorilor

- 8. Auditul financiar

- 9. Aprobarea şi depunerea situaţiilor financiare şi a raportului anual ale întreprinderii

- 10. Publicarea raportului anual al întreprinderii

- II. Delimitări privind evaluarea şi gestiunea stocurilor

- 1. Stocurile

- 2. Factorii determinanţi ai mărimii stocurilor

- 3. Costurile stocurilor

- 4. Cantitatea optimă de comandat

- 5. Efectele inflaţiei asupra managementului stocurilor

- 6. Formele de aprovizionare materială cu echipamente tehnice

- 7. Structura materială a planului şi programelor de aprovizionare a unităţilor economice

- 8. Tipuri de strategii în aprovizionarea materială

- 9. Evaluarea şi comunicarea financiară privind stocurile

- 10. Evaluarea ieşirilor din stoc după metoda costului mediu ponderat (CMP)

- 11. Evaluarea ieşirilor din stoc după metoda primei intrări - primei ieşiri (FIFO)

- 12. Evaluarea ieşirilor din stoc după metoda ultimei intrări - primei ieşiri (LIFO)

- III. Contabilitatea operaţiilor privind stocurile aprovizionate şi fabricate

- 1. Contabilitatea operaţiilor de aprovizionare şi ieşire din stoc, prezentarea principalelor conturi

- 1.1. Materii prime şi materiale consumabile

- 1.2. Mărfuri

- 2. Contabilitatea operaţiilor privind ieşirea stocurilor

- 3. Contabilitatea plusurilor şi minusurilor de inventar

- 3.1. Inventarul permanent

- 3.2. Inventarul intermitent

- 3.3. Inventarul permanent pentru stocurile din cumpărări

- 3.4. Inventarul permanent pentru stocuri din cumpărări evaluate la cost de achiziţie

- 3.5. Inventarul permanent pentru stocuri din cumpărări la cost standard

- 3.6. Inventar permanent pentru stocuri din cumpărări evaluate la preţ de vânzare

- 3.7. Inventar intermitent pentru stocurile din cumpărări

- 4. Alte operaţii privind stocurile

- 4.1. Leasing-ul

- 4.2. Rate

- 5. Contabilitatea provizioanelor pentru deprecierea stocurilor şi producţiei în curs de execuţie

- 6. Cazuri particulare

- IV. Contabilitatea ambalajelor

- 1. Rolul şi importanţa ambalajelor în unităţile comerciale

- 2. Particularităţi ale evidenţei operative şi analitice a ambalajelor

- 3. Contabilitatea ambalajelor de natura imobilizărilor, obiectelor de inventar, ambalajelor de transport, ambalajelor incluse în preţul mărfurilor

- V. Studiu de caz: Contabilitatea operaţiunilor privind stocurile la Telco Import-Export SRL , pe baza situaţiilor financiare

- 1. Prezentarea generală a firmei

- 2. Organigrama

- 3. Studiul sistemului informaţional

- 3.1. Documente de intrare

- 3.2. Documente de ieşire

- 4. Monografie contabilă privind circulaţia mărfurilor şi ambalajelor la Telco Import-Export SRL în trimestrul IV, anul 2004

- 5. Concluzii

- 6. Propuneri

- VI. Bibliografie

- VII. Anexe

Extras din licență

I. Reglementări privind contabilitatea şi situaţiile

financiare ale întreprinderii armonizate cu

Directiva a IV-a a Comunităţilor Economice Europene (C.E.E.)

şi cu Standardele Internaţionale de Contabilitate

1. Contabilitatea întreprinderii

Moneda

Contabilitatea se ţine în limba română şi în moneda naţională. Contabilitatea operaţiunilor efectuate în valută se ţine atât în moneda naţională, cât şi în valută. Pentru necesităţile proprii de informare întreprinderile pot opta pentru întocmirea situaţiilor financiare şi într-o monedă stabilă (euro, USD etc.).

Obligativitatea organizării şi ţinerii contabilităţii

Răspunderea pentru organizarea şi ţinerea contabilităţii, în conformitate cu prevederile Legii contabilităţii nr. 82/1991, republicată, revine administratorului, în acest scop persoana prevăzută la alineatul precedent trebuie să asigure, potrivit legii, condiţiile necesare pentru: întocmirea documentelor justificative privind operaţiunile patrimoniale; organizarea şi ţinerea corectă şi la zi a contabilităţii; organizarea şi efectuarea inventarierii patrimoniului, precum şi valorificarea rezultatelor acesteia; respectarea regulilor de întocmire a situaţiilor financiare, publicarea şi depunerea la termen a acestora la organele în drept; păstrarea documentelor justificative, a registrelor şi situaţiilor financiare şi organizarea contabilităţii de gestiune adaptate la specificul întreprinderii.

Potrivit prevederilor art. 6 alin. 2 din Legea contabilităţii nr. 82/1991, republicată, precum şi celorlalte prevederi legale referitoare la întocmirea şi utilizarea formularelor privind activitatea financiară şi contabilă, orice operaţiune patrimonială se consemnează în momentul efectuării ei într-un înscris care stă la baza înregistrărilor în contabilitate, dobândind astfel calitatea de document justificativ.

Aceste prevederi sunt cuprinse în Hotărârea Guvernului nr. 831/1997 pentru aprobarea modelelor formularelor comune privind activitatea financiară şi contabilă şi a normelor metodologice privind întocmirea şi utilizarea acestora, în ordinele ministrului finanţelor date în aplicarea acesteia, precum şi în Normele metodologice de întocmire şi utilizare a formularelor tipizate, comune pe economie, care nu au regim special, privind activitatea financiară şi contabilă, aprobate prin Ordinul ministrului finanţelor nr. 425/1998.

Documentele justificative cuprind, de regulă, următoarele elemente principale:

a) denumirea documentului;

b) denumirea şi sediul întreprinderii care întocmeşte documentul;

c) numărul şi data întocmirii acestuia;

d) menţionarea părţilor care participă la efectuarea operaţiunii patrimoniale (când este cazul);

e) conţinutul operaţiunii patrimoniale şi, dacă este cazul, temeiul legal al efectuării acesteia;

f) datele cantitative şi valorice aferente operaţiunii efectuate;

g) numele şi prenumele, precum şi semnăturile persoanelor care le-au întocmit, vizat şi aprobat, după caz;

h) alte elemente menite să asigure consemnarea completă a operaţiunilor efectuate.

Păstrarea registrelor şi a documentelor justificative

Potrivit prevederilor art. 25 din Legea contabilităţii nr. 82/1991, republicată, registrele de contabilitate, precum şi documentele justificative, care stau la baza înregistrărilor în contabilitate, se păstrează timp de zece ani în arhiva persoanelor prevăzute la art. 1 din lege, cu începere de la data încheierii exerciţiului în cursul căruia au fost întocmite, cu excepţia ştatelor de salarii care se păstrează timp de 50 de ani. Registrele de contabilitate, precum şi documentele justificative se păstrează în arhivă, de regulă în forma lor originală, grupate în funcţie de natura operaţiunilor şi în ordine cronologică în cadrul exerciţiului financiar la care acestea se referă.

Arhivarea documentelor contabile trebuie să asigure păstrarea şi consultarea acestora în termenele prevăzute de lege.

Preview document

Conținut arhivă zip

- Sistemul Informational Privind Contabilitatea si Gestiunea Stocurilor la SC Telco Import-Export SRL.doc

Alții au mai descărcat și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

INTRODUCERE Ştiinţa contabilităţii reprezintă un sistem coerent de obiective şi principii fundamentale, legate între ele, susceptibil să conducă...

Capitolul 1 SISTEMUL FISCAL ÎN ROMĂNIA 1.1. Rolul si functiile impozitelor si taxelor Prin intermediul impozitelor şi taxelor statul îşi asigură...

Modele şi structuri privind situaţiile financiare anuale conform IAS 1 şi Directivei a-IV-a Convergenţă sau nonconvegenţă? 1. Introducere...

LEGEA CONTABILITĂŢII NR. 82/1991 Legea contabilităţii reglementează si organizează conducerea contabilităţii în ţara noastră.Aşa cum prevede legea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

INVENTARIEREA PATRIMONIULUI Patrimoniul societatii comerciale se compune din elemente de activ-mijloace economice si elemente de pasiv-surse de...

REGISTRELE DE CONTABILITATE Potrivit legii contabilitatii, aprobate in anul 1991, precum si Regulamentului privind aplicarea acesteia, registrele...