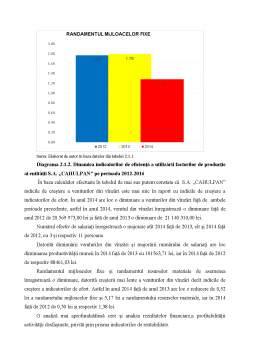

Extras din licență

CAPITOLUL I. BAZELE TEORETICO-METODOLOGICE ALE SITUAȚIILORFINANCIARE ȘI ANALIZA SITUAȚIILOR FINANCIARE

1.1 Esența și funcțiile evidenței și analizei situațiilor financiare

Situțiile financiare reprezintă produsul final al activității contabile. Ele reprezintă clasificarea și sintetizarea unui cumul de tranzacții financiare, unele dintre ele fiind extrem de complexe. Organismul internațional de normalizare - International Accounting Standards Board (IASB), definește situațiile financiare ca o reprezentare structurată a poziției financiare a unei întreprinderi și a tranzacțiilor efectuate de aceasta, având drept obiectiv oferirea de informații despre poziția financiară, performanta și modificările poziției financiare ale unei întreprinderi unei game diversificate de utilizatori[1, p. 57].

În funcție de gradul și caracterul interesului financiar, utilizatorii rapoartelor financiare se divizează în două grupuri[2, p. 469-470]:

• Externi(investitorii, creditorii, furnizorii, cumpărătorii, organele fiscal și administrative, organizații obștești, instituții științifice ) care se află în afara întreprinderii și au nevoie de informații pentru luarea deciziilor investiționale și altor decizii economice;

• Interni(fondatorii, proprietarii, personalul, administrația) care gestionează întreprinderea la toate nivelurile și utilizează informația contabilă la planificarea, controlul, evaluarea unor operațiuni economice distinctive și a activității întreprinderii în ansamblu.

Conform SNC “PREZENTAREA SITUAŢIILOR FINANCIARE”, funcțiile situațiilor financiare sunt următoarele [3]:

1.Funcția de reflectare, centralizare și generalizare a conturilor anuale, care presupune centralizarea periodică a datelor furnizate de contabilitate, unde datele și informațiile, prelucrate potrivit procedurilo contabile, parcurg în general un drum ascendant de la simplu la comlex, de la particular la general. Conturile anuale reprezintă un system de indicatori economic-financiari cu character rezultativ, termenul de “generalizare” marcînd faptul că prin acești indicatori se dă expresie trăsăturilor comune ale elementelor de patrimoniuavansate în circuitul economico-financiar, conferind indicatorilor un conținut omogen.

2.Funcția de informare și caracterizare a activității desfășurate de întreprindere care reprezintă una dintre cele mai importante funcții, locul deosebit pe care îl ocupă contabilitatea în sistemul informațional conferind implicit un rol informatic prioritar situațiilor financiare, considerate sursa de informații esențiale pentru cunoașterea situației economico-financiare a întreprinderii și elaborarea de decizii de conducere a activității acesteia.

3.Funcția de analiză și de previziune, această funcție se manifestă în procesul de urmărire și interpretare a modului de realizare a obiectivelor programate prin angajarea și utilizarea resurselor întreprinderii, determinarea abaterii de la indicatorii programați și stabilirea măsurilor necesare pentru îmbunătățirea activității. Conturile anuale reprezintă un instrument de analiză a echilibrului economico-financiar. Ca instrument de analiză a echilibrului economico-financiar, conturile anuale sunt folosite în cunoașterea, dirijarea și echilibrul relațiilor bilanțiere dintre activ și pasiv. Ca funcție previzională a situațiilor financiare, acesta utilizează în procesul de conducere curentă și de perspectivă informații contabile și financiare, iar pe baza acestora efectuîndu-se calcule previzionale asupra modului în care se va desfășura activitatea în perioadele următoare.

Conform prevederilor Legii contabilitățiiși stipulării Standartelor Internaționale de Raportare Financiară informația din situațiile financiare trebuie să corespundă următoarelor caracteristici calitative [4]:

Inteligibilitatea presupune că informația trebuie să fie ușor de înțeles de un utilizator care dispune de cunoștințe suficiente privind desfășurarea afacerilor și de noțiuni de contabilitate.

Relevanța exprimă însușirea informației de a influența esențial procesul de elaborare a deciziilor. Astfel va putae fi estimată capaciattea entității de a profiat de oportunități și de a reacționarapid la situații nefavorabile, în sens de adapatare. De asemenea, relevanța informației permite previzionarea rezonabilă a poziției financiare și performanței viitoare a entității. Informația relevant este acea informație care ajută utilizatorilor să evalueze corect evenimente trecute, prezente sau viitoare, confirmînd sau corectînd evaluările lor viitoare.

Credibilitatea presupune că informația nu trebuie să conțină erori semnificative, să nu fie părtinitaore și să ofere suficiente elemente de certitudine în elaborarea deciziilor de către utilizatori. Pentru a fi credibilă orice informație trebuie să conțină următoarele:

- Reprezentarea fidelă a rezultatelor și a poziției financiare a entității;

- Reflectarea conținutului economic a evenimentelor și tranzacțiilor și nu doar a formei lor juridice;

- Prevalența economicului asupra juridicului.

Comparabilitatea atestă că orice informație câștigă în valoare dacă poate fi comparată în timp și în spațiu, respectiv dacă poate fi raportată la alte valori de referință. Consemnarea și cuantificarea efectului financiar al acelorași tranzacții și evenimente trebuie efectuate în mod consecvent, într-o manieră unitară, atât în cadrul entității, de-a lungul timpului, cât și în cadrul mai multor entități, în același moment. Orice modificare intervenită în metodele de evaluare și prezentare a informațiilor în situațiile financiare trebuie menționată în politicile contabile ale entității.

Din punct de vedere al conținutului economic situația financiară a întreprinderii este o noțiune complexă, care se determină printr-un sistem de indicatori speciali, ce exprimă gradul de asigurare și utilizare a mijloacelor financiare aflate la dispoziția întreprinderii[5].

Toate entitățile economice sunt interesate în analiza situației financiare pentru determinarea propriei strategii financiare. De asemenea, analiza situației financiare permite studierea trecutului pentru a diagnostica prezentul și a prevede viitorul.

Analiza situaților financiare permite stabilirea patrimoniului net, determinarea sănătății financiare, stabilirea lichidității și solvabilității întreprinderii, determinarea flexibilității financiare, caracterizarea eficienței elementelor patrimoniale, întocmirea bugetelor de venituri și cheltuieli, evaluare performanței firmei[6].

Analiza situațiilor financiare prin aplicarea metodelor, instrumentelor și procedeelor specifice oferă managerilor, investitorilor și creditorilor un sprijin extrem de necesar pentru elaborarea și fundamentarea deciziilor corespunzătoare.

Analiza bazată pe rapoartele financiare oferă posibilitatea de a înțelege bazele de funcționare a economiei în întregime și poziția întreprinderii în cadrul sistemului economic.

Preview document

Conținut arhivă zip

- Situatiile financiare.docx

Alții au mai descărcat și

Dezvoltarea economico-socială este rezultatul a două mari tendinţe aflate într-un proces continuu de intercondiţionare: pe de o parte,...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

CAPITOLUL I. ABORDĂRI ȘI POZIȚIONĂRI PRIVIND INFORMAREA PRIN SITUAȚIILE FINANCIARE 1.1 SISTEMUL INFORMAȚIONAL AL CONTABILITĂȚII DE GESTIUNE La...

INTRODUCERE Tema lucrării mele de licență se intitulează Contabilitatea și fiscalitatea impozitelor directe și este structurată pe trei...

Introducere Până în 1993, în România, principala formă de impozit a reprezentat-o impozitul pe circulaţia mărfurilor (ICM). Acesta reprezenta o...

REZUMAT Lucrarea, „Bilanţul şi poziţia financiară a întreprinderii. Abordarea comparativă a diferitelor modele de bilanţ”, este structurată pe...

INTRODUCERE În relaţiile de piaţă apar un şir de riscuri şi incertitudini. Acestea la rândul lor, provoacă unele cheltuieli, pierderi unice, iar...

Te-ar putea interesa și

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

Introducere Analiza economico-financiara insumeaza un ansamblu de concepte, metode, tehnici, procedee si instrumente care asigura tratarea...

1.1 Aspecte generale Exista o serie de norme elaborate de Comitetul International de Practici de Audit, asimilate de Camera Auditorilor Financiari...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

CAPITOLUL I: SITUAŢIILE FINANCIARE – PRINCIPALA SURSĂ DE INFORMARE A MANAGEMENTULUI 1.1. Scopul situaţiilor financiare în vederea fundamentării...

CAPITOLUL I PREZENTAREA GENERALĂ A SC SPERA SH IMPEX SRL I. Prezentarea generală a societăţii Spera SH Impex SRL 1.1. Scurt istoric S.C. Spera...

CAPITOLUL I PREZENTAREA SOCIETĂŢII COMERCIALE SC. DIMOS IMPEX S.R.L 1.1 Date generale SC. DIMOS IMPEX S.R.L. a fost înfiinţată în anul 1992 şi...

Lucrari premergatoare pentru intocmirea situatiilor financiare anuale Situatiile financiare anuale intocmite de managementul intreprinderii au...