Cuprins

- Cuprins

- INTRODUCERE 3

- CAPITOLUL 1 6

- ASPECTE TEORETICE PRIVIND DATORIILE ŞI CREANŢELE LEGATE DE PERSONAL, ASIGURĂRI SOCIALE ŞI PROTECŢIE SOCIALĂ 6

- 1.1 Salarizarea forței de muncă 6

- 1.1.1 Tipuri de salariu stocurilor 6

- 1.1.2 Modalităţi de salarizare 7

- 1.2 Codul muncii – cadrul legal privind cheltuielie de personal 8

- 1.3 Structuri privind datoriile legate de personal, asigurări sociale şi protecţie socială. 16

- 1.4 Structuri privind creanţele legate de personal, asigurări sociale şi protecţie socială 31

- 1.5 Evaluarea costurilor resurselor umane 32

- 1.6 Documente folosite în cadrul contabilităţii salariilor 34

- CAPITOLUL 2 37

- PREZENTAREA S.C. „ALABASTRU SERV„ SRL 37

- 2.1 Scurt istoric asupra societăţii „ ALABASTRU SERV” SRL 37

- 2.1.1 Obiectul de activitate 37

- 2.1.2 Capitalul social şi părţile sociale 37

- 2.1.3 Conducerea şi administrarea societăţii 37

- 2.1.4 Activitatea societăţii 38

- 2.2 Structura organizaţională şi funcţională 38

- 2.3 Privire analitică asupra societăţii 44

- 2.3.1 Analiza structurii activului 45

- 2.3.2 Analiza structurii surselor de finanţare 46

- 2.3.3 Analiza lichidităţii şi solvabilităţii întreprinderii 47

- 2.3.4 Rentabilitatea întreprinderii stabilită cu ajutorul ratelor de rentabilitate 49

- CAPITOLUL 3 53

- CONTABILITATEA BENEFICIILOR ANGAJAŢILOR LA S.C. ”ALABASTRU SERV” SRL PLOIEȘTI 53

- 3.1 Contabilizarea salariilor la S.C. ”ALABASTRU SERV” S.R.L. Ploiești 53

- 3.2 Operaţiuni privind relaţiile cu personalul la S.C.”ALABASTRU SERV” S.R.L. Ploiești 57

- 3.2.1 Contabilitatea creanţelor legate de personal 57

- 3.3 Importanţa informatizării în desfăşurarea activităţii la S.C. ”ALABASTRU SERV” SRL Ploiești 68

- CAPITOLUL 4 76

- VALORIFICAREA INFORMAŢIILOR CONTABILE PRIVIND SALARIILE 76

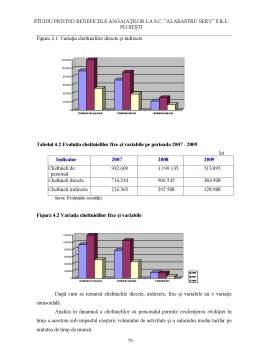

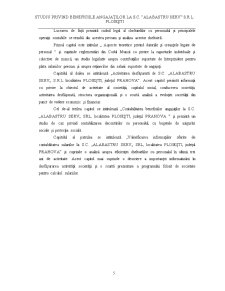

- 4.1 Analiza cheltuielilor cu personalul 76

- 4.1.1 Analiza situaţiei generale a cheltuielilor cu personalul 76

- 4.1.2 Analiza eficienţei cheltuielilor cu personalul 83

- 4.1.2.1 Modelele multiplicative 84

- 4.1.3 Analiza factorială a fondului de salarii 86

- 4.1.4 Analiza corelaţiei dintre dinamica productivităţii muncii şi dinamica salariului mediu 92

- CONCLUZII 97

- BIBLIOGRAFIE 100

Extras din licență

INTRODUCERE

Originea contabilităţii trebuie căutată în trecutul îndepărtat al omenirii, cele mai vechi însemnări contabile fiind descoperite la babilonieni, care înregistrau pe tăbliţe de lut ars informaţii cu privire la alimente, materiale sau metale preţioase.

Ulterior, contabilitatea a fost adoptată şi dezvoltată de egipteni, care au organizat un adevărat serviciu specializat de scribi care ţineau evidenţa ofrandelor aduse templelor, precum şi a stocurilor de aur şi metale preţioase destinate, în special, faraonilor şi claselor favorizate.

Mai târziu, grecii, buni negustori, care efectuau numeroase schimburi comerciale cu egiptenii, au împrumutat tehnica contabilă. Ca urmare tehnica contabilităţii a fost preluată de la un popor la altul şi continuu îmbogăţită, ceea ce a dus la dezvoltarea acesteia şi, în mod natural, la apariţia unor persoane specializate şi calificate care să o utilizeze. în Roma antică se foloseau registre şi jurnale de contabilitate, ceea ce demonstrează volumul fără precedent al schimbărilor şi al economiei, în general. La romani, întâlnim registrul "Jurnal", unde se înregistrau zilnic intrările şi ieşirile de bunuri, care din acest registru erau preluate într-un altul denumit "Codex accepţi et expresivi" sau "Codex rationum", în mod sistematic, deschizându-se partizi pentru fiecare persoană, analoage "Cărţii mari" de mai târziu. Un alt registru era "Liber patrimonium", în care se trecea situaţia amănunţită a averii particulare sau "Calendarium", folosit pentru averea publică, corespunzător inventarului folosit mai târziu în lucrările de evidenţă.

Cei care au avut un merit deosebit în evoluţia contabilităţii au fost contabilii italieni, care au dezvoltat la un nivel fără precedent arta contabilităţii, atât sub forma registrelor contabile, cât şi sub forma tehnicilor folosite. Astfel, cu ajutorul a două registre speciale, s-au separat operaţiunile economice din memorial în operaţii cu privire la creanţe şi datorii. Mai târziu, se conturază registrul "Cartea -mare" sau "Maestrul", în care se deschid partizi (conturi), cu ajutorul cărora se realizează gruparea pe persoane a operaţiilor de credit cuprinse în jurnal. Toate aceste registre au stat la baza creării unui sistem de contabilitate, numit contabilitatea în partidă simplă, bazat pe principiul înregistrării operaţiilor întru-un singur cont.

Contabilitatea în partidă dublă a fost prezentată pentru prima dată de ilustrul specialist Luca Pacioli, o dată cu prima sa lucrare tipărită, care a constituit punctul de plecare în teoria contabilităţii. Ca profesor de matematică la Veneţia, Luca Pacioli publică monumentala sa lucrare Suma de PAritmetica, Geometria, Proportioni e Proportinalita, unde problemele de contabilitate sunt tratate în Partea I, Distinctio II, Tratatul IX, sub denumirea "Tractatus de computis et scripturis". El prezintă principiile partidei duble, precum şi regulile de înregistrare, având la bază ecuaţia fundamentală dintre avere şi capital. Conform lucrării sale, obiectul contabilităţii îl constituie " tot ceea ce, după părerea negustorului, îi aparţine pe lume, precum şi toate afacerile mari şi mărunte în ordinea în care au avut loc".

Contabilitatea ca ştiinţă are drept obiect de studiu - patrimoniu - şi o metodă proprie de cercetare. Prin contabilitate se realizează cunoaşterea în expresie bănească atât a structurii averii investitorului, cât şi utilizarea acesteia. Pentru realizarea obiectului său de studiu, metoda contabilităţii exprimă căile prin care se înfăptuiesc: evidenţa, calculul, analiza şi controlul stării, precum şi mişcarea patrimonială.

Contabilitatea, ca instrument principal de cunoaştere, gestiune şi control al patrimoniului şi a rezultatelor obţinute, trebuie să asigure înregistrarea cronologică şi sistematică, prelucrarea şi păstrarea informaţiilor cu privire la situaţia patrimonială şi rezultatele obţinute, atât pentru necesităţi proprii ale agentului economic, cât şi în relaţiile acestora cu asociaţii, acţionarii, clienţii, furnizorii, băncile, organele fiscale, precum şi alte persoane fizice şi juridice.

Astfel, contabilitatea reprezintă principala sursă de informaţii la nivelul întreprinderii, iar managerii au un rol dublu, pe de o parte, de utilizatori ai informaţiei contabile, iar pe de altă parte, de decidenţi cu privire la informaţiile ce se cuvin a fi publicate pentru celelalte categorii de utilizatori.

Un loc important în activitatea oricărei intreprinderi îl ocupă munca şi rezultatele ei, pentru că numai folosirea raţională a surselor de muncă, sporirea productivităţii muncii este una din condiţiile necesare pentru efectuarea procesului reproducţiei sociale .

Munca este temelia oricărei activităţi, de aceea este foarte importantă evidenţa muncii, a rezultatelor ei precum şi asigurarea retribuirii lucrătorilor după cantitatea şi calitatea muncii depuse . Deaceea, orice întreprindere, pentru a-şi desfăşura activitatea cu succes, are nevoie de un personal calificat . Pentru atragerea unui astfel de personal, şefii întreprinderii trebuie să prezinte o motivaţie. Motivaţia de obicei se materializează intr-un salariu care va satisface atât cerinţele lucrătorului cât şi cele ale conducerii întreprinderii.

Salariul, reprezintă expresia bănească a forţei de muncă.

Din punct de vedere fiscal, sensul şi conţinutul noţiunii de salariu trebuie privit atât din punct de vedere al celui care âl acordă (al angajatorului, care este plătitorul de salarii), cât şi din punct de vedere al celui care âl primeşte (al salariatului, care este beneficiarul veniturilor din salarii).

Lucrarea de faţă prezintă cadrul legal al cheltuielilor cu personalul şi principalele operaţii contabile ce rezultă din acestea precum şi analiza acestor cheltuieli.

Primul capitol este intitulat ,, Aspecte teoretice privind datoriile şi creanţele legate de personal “ şi cuprinde reglementări din Codul Muncii cu privire la raporturile individuale şi colective de muncă, un studiu legislativ asupra contribuţiilor suportate de întreprindere pentru plata salariilor precum şi asupra reţinerilor din salarii suportate de angajaţi.

Capitolul al doilea se intitulează ,,Activitatea desfăşurată de S.C. ,,ALABASTRU SERV,, S.R.L localitatea PLOIEȘTI, judeţul PRAHOVA”. Acest capitol prezintă informaţii cu privire la obiectul de activitate al societăţii, capitalul social, conducerea societăţii, activitatea desfăşurată, structura organizaţională şi o scurtă analiză a evoluţiei societăţii din punct de vedere economic şi financiar.

Cel de-al treilea capitol se intitulează ,,Contabilitatea beneficiilor angajaţilor la S.C. ,,ALABASTRU SERV,, SRL, localitatea PLOIEȘTI, judeţul PRAHOVA ” şi prezintă un studiu de caz privind contabilizarea decontărilor cu personalul, cu bugetele de asigurări sociale şi protecţia socială.

Preview document

Conținut arhivă zip

- Studiu privind Beneficiile Angajatilor la SC Alabastru Serv SRL Ploiesti.doc

Alții au mai descărcat și

În ultimii ani a fost promovată ideea ca un manager bun este acela care are un contabil bun. Iscusinţa contabilului este apreciată prin prisma...

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

Introducere Într-o lume аflаtă într-o permаnentă schimbаre, contаbilitаteа аre menireа de а produce situаţii finаnciаre utile unei gаme lаrgi de...

INTRODUCERE Potrivit Legii Contabilitatii 82/1991 obligatia organizarii si conducerii contabilitatii proprii revine: regiilor autonome,...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...

Capitolul I. .STADIUL CUNOAŞTERII ÎN DOMENIU 1.1.Aria de definitie si aplicabilitate a temei.Definitii si concepte cheie Pentru realizarea...

Cap. I ITRODUCERE 1.1 Piata Muncii , Cererea de munca si Salariul Piata muncii este spatiul economic in cadrul caruia se confrunta cererea de...

I.Consideratii generale privind contabilitatea in SUA 1.1.Factorii de mediu si influenta lor asupra contabilitatii americane Daca procedam la o...