Cuprins

- Introducere ...pag 3

- CAPITOLUL I. Cadrul organizatoric al conducerii contabilității la S.C. LĂZĂRUC MIHAELA S.R.L. . pag 4-13

- 1.1. Scurt istoric, descrierea activității economico-productive și evoluția

- acesteia până în prezent ... pag 4

- 1.2. Cadrul organizatoric al contabilității la S.C. LĂZĂRUC MIHAELA S.R.L ... pag 5 - 6

- 1.3. Evoluția principalilor indicatori utilizați în analiza poziției și performanței activității S.C. LĂZĂRUC MIHAELA S.R.L .. pag 7 - 8

- 1.4. Analiza structurii patrimoniului, respectiv a activelor și a surselor de finanțare, respectiv capitalurile și datoriilor .. pag 9-10

- 1.5. Analiza activului (patrimoniului) net și a finanțării acestuia . pag 10

- 1.6. Analiza echilibrului financiar .. . pag 11-13

- 1.6.1. Analiza corelației fond de rulment-necesar fond de rulment-trezoreria netă... pag 11

- 1.6.2. Analiza echilibrului pe baza ratelor de echilibru financiar . pag 12-13

- CAPITOLUL II. Delimitări conceptuale privind: furnizorii, clienții și decontările cu personalul ... .. pag 14-29

- 2.1. Contabilitatea operațiunilor privind furnizorii . . pag 15-17

- 2.2. Contabilitatea operațiunilor privind clienții . . pag 17-19

- 2.3. Categoriile de impozite colectate de la o societate pag 19-21

- 2.3.1. Impozitul pe profit și determinarea lui ... . . pag 19-20

- 2.3.2. Impozitul pe dividende . . pag 21

- 2.3.3. Impozitul pe venituri din salarii ... . pag 21

- 2.4. Taxa pe valoare adăugată .. pag 21-24

- 2.5. Contabilitatea decontărilor cu personalul . Pag 24-29

- CAPITOLUL III. Monografie contabilă privind decontările salariale și sociale la S.C. LĂZĂRUC MIHAELA S.R.L ... .. pag 30-49

- 3.1. Scopul societății comerciale . .. pag 31

- 3.2. Organizarea societății comerciale S.C. LĂZĂRUC MIHAELA SRL conform actului constitutiv . pag 31-34

- 3.3. Piața și competiția . pag 34-37

- 3.3.1. Clienții .. pag 34-35

- 3.3.2. Furnizorii .. pag 35-37

- 3.4. Compartimentul financiar-contabil: atribuții și flux informațional .. pag 37-38

- 3.5. Taxa pe valoarea adăugată pag 38-40

- 3.6. Operațiuni de înregistrare în contabilitate privind decontările cu personalul... pag 40-42

- 3.7. Operațiuni de înregistrare în contabilitate privind participarea personalului la profit și reținerile din salarii . . pag 42-43

- 3.8. Operațiuni asimilate privind cas-ul, fondul de șomaj și fondul de sănătate . pag 43-44

- 3.9. Operațiuni privind modul de înregistrare al creanțelor și datoriilor sociale . pag 44-49

- Concluzii și propuneri .. pag 50-54

- Bibliografie . pag55

Extras din licență

INTRODUCERE

Economia actuală a țării noastre care este întro continuă schimbare, în special în domeniile importante de activitate, conduce la previzionarea cât mai realistă a situației financiare a societăților dar și a modalităților în care societățile își desfășoară activitatea. Obiectivele și scopurile financiare ale unei întreprinderi pot fi abordate de pe poziții diferite. O primă abordare vizează maximizarea profitului, sporirea diferenței între veniturile totale și cheltuielile totale. Asemenea optică impune raționalizarea deciziilor financiare, care să permită realmente atingerea acestui scop. Maximizarea profiturilor înseamnă creșterea rentabilității întreprinderii cu consecințe favorabile asupra valorii bursiere a acțiunilor și a bogăției acționarilor. O altă abordare a obiectivelor și scopurilor financiare ale întreprinderii este cea managerială, care vizează cu precădere obținerea creșterii economice, a echilibrului financiar și a lichidității financiare. Creșterea economică exprimată prin volumul cifrei de afaceri sau prin volumul total al activelor poate să apară ca o manifestare a calității și competenței conducerii și a întregului personal, care justifică creșterea salariilor și ocuparea forței de muncă.

În ultimă instanță, teoria financiară recunoaște trei obiective ale întreprinderii: echilibrul financiar, rentabilitatea și creșterea economică. Semnificația acestor obiective poate varia de la o întreprindere la alta, se poate pune accentul, în timp, pe unul sau altul din aceste obiective. Întreprinderile mici, individuale, sau familiale, se caracterizează prin urmărirea, în primul rând, a autonomiei. Pentru astfel de unități, autonomia este condiționată nemijlocit de o bună gestiune financiară și de echilibrul financiar al unității. Țelul lucrării de față este de a evidenția principalele elemente referitoare la metodele de evaluare a performanței economice a unei întreprinderi și analizarea rezultatelor obținute din studiu, în contextul mediului de afaceri din țara noastră. Pentru a putea îndeplini aceste obiective stabilite în prezenta lucrare, este necesară o analiză retrospectivă a performanțelor financiare ale întreprinderii, care este reprezentativă și reprezintă începutul fundamentării deciziilor principalilor utilizatori ai situațiilor financiare. Realizarea de performanțe economico-financiare în cadrul fiecărei entități patrimoniale are o deosebită importanță în economia actuală din țara noastră, deși conceptul nu este întocmai definit, el fiind în continuă transformare, metodele de măsurare a performanței fiind tot mai diverse. Aceste considerente au stat la baza tratării temei de licență, intitulată ”STUDIU PRIVIND CONTABILITATEA DECONTĂRILOR CU PERSONALUL LA S.C. LĂZĂRUC MIHAELA S.R.L.”, temă care reprezintă un domeniu cuprinzător, atât teoretic, cât și practic. Informațiile prezentate în literatura de specialitate fiind vaste.

Lucrarea este structurată pe trei capitole, urmărind, prin conținutul acestora, să fie arătate cele mai importante aspecte cu privire la performanța financiară a unei societăți.

În primul capitol sunt reflectate principalele aspecte cu privire la evoluția entității și poziționarea acesteia în sectorul de activitate. Acest capitol reprezintă o sinteză a situației financiare a entității, având ca și bază principalii indicatori care caracterizează societatea din punct de vedere financiar.

Capitolul al doilea al lucrării prezintă principalele concepte surprinse în literatura de specialitate, cu privire la performanța financiară. Acestea vizează aprecierea performanței atât prin intermediul ratelor, cât și din punct de vedere teoretic.

În ultimul capitol se regăsește o analiză a performanțelor financiare, prin intermediul studierii principalilor indicatori de performanță, dar și o serie de abordări contabile care pot conduce la îmbunătățirea acestora. Cercetarea a avut la bază modul de aplicare al sistemului de performanță valorificat cu ajutorul indicatorilor, și care vizează strict datele din contul de profit și pierdere, precum și informațiile din notele explicative.

CAPITOLUL I. Cadrul organizatoric al conducerii contabilității la S.C. LĂZĂRUC MIHAELA S.R.L.

În capitolul I al lucrării prezentăm principalele aspecte cu privire la evoluția societății S.C. LĂZĂRUC MIHAELA S.R.L., plasarea acesteia în cadrul sectorului de activitate și particularizarea elementelor privind modul de conducere al contabilității. De asemenea, vom realiza o sintetizare a situației financiare, având la bază principalii indicatori care caracterizează activitatea, lichiditatea, riscul financiar la care este expusă entitatea și profitabilitatea.

1.1. Scurt istoric, descrierea activității economico-productive și evoluția

Societății S.C. LĂZĂRUC MIHAELA S.R.L. până în prezent

S.C. LĂZĂRUC MIHAELA S.R.L. Bacău reprezintă o entitate de tradiție pe piața locală și a fost înființată în anul 1991. Entitatea produce făinuri, produse de panificație și patiserie pentru clienții săi, valorificând potențialul agricol din regiunea Moldovei. Totodată societatea folosește o tehnologie modernă și personal specializat, cu un nivel ridicat de experiență în industria alimentară.

După ce a fost finalizat procesul de privatizare a avut loc un proces complex de retehnologizare și dotare cu echipamente, prin importul utilajelor și investiții în regie proprie.

Conform statutului, S.C. LĂZĂRUC MIHAELA S.R.L. Bacău desfășoară două activități de bază, cum ar fi: prelucrarea cerealelor, fabricarea și comercializarea produselor de morărit și panificație. Entitatea mai prestează următoarele servicii: măciniș și transport, ca și activități principale, iar ca activități auxiliare comercializează produse zaharoase și expandate.

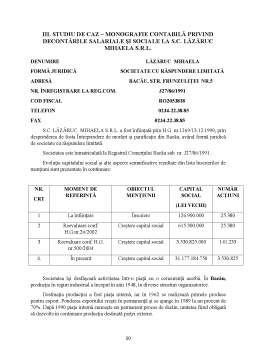

Conform Certificatului de Înregistrare de la Registrul Comerțului, societatea are sediul social în Bacău, str. Frunzuliței, nr. 5 număr de înregistrare la Registrul Comerțului: J27/86/1991, CUI: RO 2053818 și un capital social de 129.900.000 lei ron.

Spre finele anului 2010 numărul mediu de salariați al S.C. LĂZĂRUC MIHAELA S.R.L. Bacău era de 196 de angajați. Însă în comparație cu anii anteriori, în anul 2010 numărul mediu al salariaților s-a diminuat de la 219 angajați câți erau în anul 2008, și a ajuns la 211 angajați în anul 2009. Reducerea personalului s-a datorat crizei mondiale care a determinat conducerea unității să micșoreze numărul salariaților pentru a reduce cheltuielile aferente și pentru a-și putea desfășura activitatea în continuare.

Ca și sistem managerial, entitatea este condusă de către un Consiliu de Administrație compus din membri aleși prin vot secret. Componența acestora se regăsește în contractul societății. Președintele acestui consiliu este și directorul general al întreprinderii, în care calitate coordonează și conduce în mod curent activitatea societății, conform contractului de societate și în conformitate cu Legea 31/1990.

Structura organizatorică a S.C. LĂZĂRUC MIHAELA S.R.L. Bacău este o structură de tip funcțional, care are în vedere asigurarea funcțiilor de bază ale întreprinderii: funcția de producție, comercială, financiar-contabilă, personal-salarizare și de conducere. Totodată relațiile existente la nivelul entității între manageri și angajați sunt unele normale, reglementate prin contractul colectiv de muncă (conform Anexei nr. 1).

Începând cu anul 2006 atât cifra de afaceri a societății cât și veniturile sale au crescut proporțional de la an la an până în anul 2009. De-a lungul timpului, entitatea a înregistrat cea mai mare cifră de afaceri în anul 2009, aceasta fiind de 10.811.072 RON, aflându-se la un nivel apropiat celei din 2010. Astfel se constată faptul că activitatea desfășurată de S.C. LĂZĂRUC MIHAELA S.R.L. are o evoluție ascendentă.

Bibliografie

1. Legea 19/2000 privind sistemul public de pensii și alte drepturi de asigurări sociale, cu modificările și completările ulterioare.

2. Ordonanța guvernamentală 1074/17.12005 privind concediile și indemnuizațiile de asigurări sociale de sănătate.

3. Norme metodologice de aplicare a Legii 343/2002 privind asigurarea pentru accidente de muncă și boli profesionale, cu modificările și completările ulterioare.

4. Legea pentru aprobarea Ordonantei de Urgență a Guvernului, nr. 158/2005 privind concediile și indemnizațiile de asigurări sociale de sănătate.

5. Legea Șomajului 76/2002 actualizată în anul 2018

6. Hotărârea 1859/212005 pentru modificarea și completarea normelor metodologice de aplicare a Legii nr. 76/2002

7. Ordin al ministrului muncii, familei și protecției sociale pentru modificarea și completarea procedurii privind declararea lunară de către angajatori a evindenței numărului asiguraților - 1454/august 2009.

8. Noul Cod Fiscal 2018 - Legea nr. 227/2015 actualizată în aprilie 2018

9. BALTEȘ NICOLAE, CIUHUREANU ALINA-TEODORA - Contabilitate financiară, Ed. Universității “Lucian Blaga” Sibiu 2006

10. PÂNTEA I.P.,BODEA GHEORGHE - Contabilitatea financiară românească, Ed.Intelcredo, Deva 2006

11. PÂNTEA I.P.,BODEA G.- Contabilitatea Romanească, Ed. Intelcredo , Deva 2005

12. RISTEA, MIHAI - Contabilitate financiară a întreprinderii, Ed.Universitară, București 2006

13. RISTEA, MIHAI - Contabilitate financiară, Ed.Universitară, București 2005

14. VINTILĂ, GEORGETA - Fiscalitate - Metode și tehnici, Ed.Economică, București 2005

15. VĂCĂREL IOAN - Finante publice, Ed. Didactică și pedagogică, București 2004

16. CODUL FISCAL - Editia a 3-a actualizată la 27 decembrie 2006

17. NORME METODOLOGICE DE APLICARE A CODULUI FISCAL - Ediție actualizată la 20 ianuarie 2007

Preview document

Conținut arhivă zip

- Studiu privind contabilitatea decontarilor cu personalul la SC Lazaruc Mihaela SRL.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...