Cuprins

- CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL

- ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. . 4

- 1.1. Scurt istoric al S.C. SOLLEX PRODUCTS S.R.L. . 4

- 1.2. Organizarea activității și specificul procesului de producție 5

- 1.3. Organizarea activității financiar-contabile . 10

- 1.4. Forma de înregistrare contabilă aplicată la S.C. SOLLEX PRODUCTS S.R.L. ... 13

- 1.5. Sistemul documentelor utilizate de S.C. SOLLEX PRODUCTS S.R.L. ... 15

- 1.6. Analiza principalilor indicatori economico-financiari ... 21

- CAPITOLUL II. PROBLEME DE BAZĂ PRIVIND ORGANIZAREA EVIDENȚEI

- CHELTUIELILOR ȘI A COSTURILOR LA IMM-URILE DIN ROMÂNIA 29

- 2.1. Delimitări teoretice privind cheltuielile .. 29

- 2.2. Organizarea evidenței cheltuielilor conform reglementărilor contabile românești 33

- 2.3. Definirea și clasificarea costurilor de producție . 38

- 2.4. Metode de calculație a costurilor de producție ... 41

- 2.4.1. Metoda globală 42

- 2.4.2. Metoda de calculație pe comenzi 43

- 2.4.3. Metoda de calculație pe faze ... 44

- 2.4.4. Metoda de calculație Standard-Cost 46

- 2.4.5. Metoda de calculație THM .. 48

- 2.4.6. Metoda de Direct-Costing ... 49

- 2.5. Organizarea evidenței costurilor conform reglementărilor contabile românești 51

- CAPITOLUL III. ORGANIZAREA EVIDENȚEI CHELTUIELILOR LA S.C. SOLLEX

- PRODUCTS S.R.L. ... 58

- 3.1. Organizarea evidenței cheltuielilor cu stocurile . 58

- 3.2. Organizarea evidenței cheltuielilor cu serviciile executate de terți 61

- 3.3. Organizarea evidenței cheltuielilor cu alte servicii executate de terți 63

- 3.4. Organizarea evidenței cheltuielilor cu alte impozite, taxe și vărsăminte asimilate 67

- 3.5. Organizarea evidenței cheltuielilor cu personalul .. 68

- 3.6. Organizarea evidenței altor cheltuieli de exploatare .. 70

- 3.7. Organizarea evidenței cheltuielilor financiare 71

- 3.8. Organizarea evidenței cheltuielilor cu amortizărilor, provizioanelor și ajustărilor pentru

- depreciere sau pierdere de valoare 73

- 3.9. Organizarea evidenței cheltuielilor cu impozitul pe profit și alte impozite ... 74

- 3.10. Utilizarea tehnicii electronice de calcul pentru evidența cheltuielilor la S.C. SOLLEX

- PRODUCTS S.R.L. ... 74

- Capitolul IV Organizarea contabilității de gestiune și a calculației costurilor la S.C. SOLLEX

- PRODUCTS S.R.L. ... 79

- 4.1. Studiu de caz privind calculația costurilor la S.C. SOLLEX PRODUCTS S.R.L. 79

- 4.2. Posibilității de perfecționare a contabilității de gestiune și a calculației costurilor la S.C.

- SOLLEX PRODUCTS S.R.L. .. 81

- Concluzii ... 88

- Bibliografie 92

- Anexe 94

Extras din licență

CAPITOLUL I. ASPECTE GENERALE PRIVIND

ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C.

SOLLEX PRODUCTS S.R.L.

1.1. Scurt istoric al S.C. SOLLEX PRODUCTS S.R.L.

S.C. SOLLEX PRODUCTS S.R.L. este o societate comercială română organizată ca

societate cu răspundere limitată înființată la data de 28.03.2013, având numărul de înregistrare la

Registrul Comerțului J20/229/28.03.2013 și Cod unic de identificare fiscală 31297964. Aceasta

are sediul și domiciliul fiscal în orașul Petrila, localitatea Jieț, strada Jieț, numărul 160/1, județul

Hunedoara.

Societatea a luat ființă în urma inițiativei de asociere dintre Jorja Ion și Mihanță Ioan Sorin,

primul deținând 59,09% din valoarea părților sociale ale entității, iar cel de al doilea 40,91%.

Obiectul de activitate al acesteia îl constituie fabricarea elementelor de dulgherie și tâmplărie,

codul CAEN 1623 conform Ordinului nr.337/2007 privind actualizarea Clasificării activităților

din economia națională. Până la data de 13.10.2015, firma își desfășoară activitatea într-un spațiu

închiriat și utilizează echipament tehnologic închiriat de la S.C. EFOR WINDOWS S.R.L. cu

Codul unic de identificare 3120632, dată la care cele două societăți fuzionează conform

prevederilor legale1, firma furnizoare fiind dizolvată fără a intra în lichidare și absorbită de S.C.

SOLLEX PRODUCTS S.R.L. Ca urmare a acestui proces, firma absorbită este radiată și sunt

operate înregistrările aferente la Oficiul Registrului Comerțului de pe lângă Tribunalul Hunedoara.

Firma este plătitoare de TVA, optând pentru aplicarea sistemului de TVA la încasare, și se

află în evidența autorității fiscale pentru contribuțiile și impozitele datorate aferente salariilor

personalului încadrat din data de 01.04.2013 și pentru plata impozitului pe profit de la 01.06.2013.

Societatea este afiliată2 unei alte firme din afara teritoriului României, Sollex Products

Limited, cu sediul în Anglia, constituită în conformitate cu reglementările statului englez, asociatul

majoritar Jorja Ion, deținând 50% din valoarea părților sociale ale firmei din străinătate.

Datorită eforturilor intensive de extindere a activității și de îmbunătățire a procesului de

producție, S.C. SOLLEX PRODUCTS S.R.L. a cunoscut o dezvoltare rapidă, confruntându-se cu

o cerere crescândă pentru produsele oferite de aceasta, fapt care a condus la creșterea numărului

de salariați de la 5, în primul an de funcționare, la 24 în prezent, într-un interval de timp de

aproximativ 3 ani. Toți salariații societății sunt angajați cu contract de muncă individual pe o

perioadă nedeterminată, cu respectarea condițiilor Codului Muncii.

1.2. Organizarea activității și specificul procesului de producție

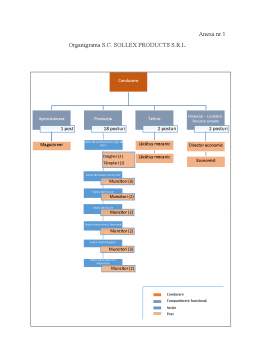

Structura organizatorică desemnează ansamblul persoanelor, al subdiviziunilor

organizatorice și al relațiilor care se stabilesc între acestea astfel încât să fie asigurate premisele

organizatorice necesare realizării obiectivelor întreprinderii.

În cadrul S.C. SOLLEX PRODUCTS S.R.L. structura organizatorică se compune dintr-un

singur compartiment de conducere care cuprinde 2 posturi, și 4 compartimente operaționale:

tehnic, aprovizionare, financiar-contabil-resurse umane și compartimentul de producție în care se

regăsesc majoritatea posturilor din cadrul firmei. Între compartimentul de conducere și

compartimentele productive există o relație de autoritate, cele din urmă fiind subordonate primului,

iar între compartimentele de producție există relații de cooperare, ele aflându-se pe același nivel

ierarhic. Acestea pot coopera în vederea soluționării unor probleme complexe care necesită

implicarea mai multor compartimente3. Structura organizatorică a societății este prezentată grafic

în organigrama acesteia în anexa nr.1.

Administratorul al societății comerciale îndeplinește următoarele atribuții principale:

- asigură coordonarea și supervizarea tuturor departamentelor din cadrul firmei;

- negociază contractele de muncă ale salariaților;

- încheie acte juridice în numele firmei;

- asigură respectarea reglementărilor legale, corectitudinea și păstrarea documentelor

societății;

- identifică oportunități de afaceri;

- îndeplinește alte sarcini care îi revin potrivit actului constitutiv și prevederilor

legale.

Conducătorul Compartimentului Financiar-Contabil-Resurse umane poartă împreună cu

personalul încadrat în acest compartiment răspunderea pentru corecta aplicare a reglementărilor

contabile.

Personalului din compartimentul tehnic îi revine sarcina de a asigura corecta funcționare a

echipamentelor și utilajelor, în special a celor aflate în dotarea secțiilor de producție, instalarea și

punerea în funcțiune a echipamentelor noi achiziționate și întreținerea acestora. În cadrul

compartimentului de aprovizionare se întocmesc listele cu materiile prime și materialele necesare

procesului de producție, se efectuează comenzile către furnizori și se gestionează materialele

stocate la locul de depozitare, ținând o evidență cantitativ-valorică a stocurilor de produse.

Compartimentul de producție reunește un efectiv de 18 persoane și este structurat în 7 secții

în care se realizează operațiile specifice procesului de producție. Procesul de producție

desemnează totalitatea acțiunilor conștiente ale angajaților întreprinderii, îndreptate, cu ajutorul

utilajelor și instalațiilor, asupra materiilor prime, materialelor sau a altor componente în scopul

transformării lor în produse, lucrări sau servicii cu o anumită valoare de piață4. Pe lângă procesele

de muncă de bază, care au ca scop transformarea materiilor prime și materialelor în produse finite

ce constituie obiectul de bază al entității, activitatea de producție este întregită și asistată de

procesele de muncă de servire din cadrul compartimentului tehnic, care au ca scop executarea unor

servicii productive care facilitează buna desfășurare a activității de bază.

Bibliografie

1. Briciu Sorin Contabilitate managerială - aspecte teoretice și

practice, Editura economică, București, 2006

2. Călin Oprea, Man Mariana,

Nedelcu Monica-Viorica

Contabilitate managerială, Editura Didactică și

pedagogică, București, 2008

3. Csiminga Diana Management - Note de curs, 2012, Universitatea din

Petroșani

4. Dura C, Isac C, Răscolean I Economia și gestiunea întreprinderii, editura Sitech,

Craiova, 2012

5. Emil Horomnea, Budugan

Dorina

Introducere în contabilitate, Editura Tipo Moldova,

Iași, 2012

6. Man Mariana Bazele contabilității, , editura Focus, Petroșani, 2004

7. Matiș Dumitru, Pop Anastasiu Contabilitate financiară, Editura Casa Cărții de

Știință, Cluj, 2010

8. Monea Mirela Analiza economico-financiară a activității firmei,

Editura Universitas, Petroșani, 2015

9. Neculai Tabără, Sorin Briciu Actualități și perspective în contabilitate și control de

gestiune, Editura Tipo Moldova, Iași, 2012

10. Pântea Iacob Petru, Gheorghe

Bodea

Contabilitatea financiară, editura Intelcredo, Deva,

2014

11. Robu Vasile, Anghel Ion,

Șerban Elena-Claudia

Analiza economico-financiară a firmei, editura

Economică, București, 2014

12. Sălceanu Alexandru Contabilitate financiară în conformitate cu

reglementările contabile românești și directivele

europene, editura Economică, București, 2011

13. - Standardele Internaționale de Raportare Financiară,

CECCAR, 2007, București

14. *** Legea nr. 31/1990 privind societățile comerciale,

republicată în Monitorul Oficial nr. 1066 din

17.11.2004, cu modificările și completările ulterioare

15. *** Legea 82 1991 republicată în Monitorul Oficial nr.

454 din 18 iunie 2008, cu modificările și completările

ulterioare

16. *** Ordinul Nr. 1.802/2014 pentru aprobarea

Reglementărilor contabile privind situațiile financiare

anuale individuale și situațiile financiare anuale

consolidate, publicat în Monitorul Oficial nr. 963 din

30.12.2014, cu modificările și completările ulterioare

17. *** Legea Nr. 227/2015 din 8 septembrie 2015 privind

Codul fiscal publicată în Monitorul Oficial nr. 688 din

Studiu privind organizarea evidenței cheltuielilor și a calculației costurilor la o societate

comercială cu activitate de producție și posibilități de perfecționare a acesteia

93

10 septembrie 2015

18. *** OMFP nr. 2634/2015 privind documentele financiar -

contabile, publicat în M.O. partea I, nr. 910

bis/9.12.2015

19. *** OMFP nr. 1826/2003 publicat în Monitorul Oficial nr.

23 din 12 ianuarie 2004

20. *** OMFP nr. 123/2016 privind principalele aspecte

legate de întocmirea și depunerea situațiilor financiare

anuale și a raportărilor contabile anuale ale

operatorilor economici la unitățile teritoriale ale

Ministerului Finanțelor Publice, publicat în MO nr. 81

din 4 februarie 2016

21. http://www.sagasoftware.ro/

Preview document

Conținut arhivă zip

- Studiu privind organizarea evidentei cheltuielilor si a calculatiei costurilor la o societate comerciala cu activitate de productie si posibilitati de perfectionare a acesteia.pdf

Alții au mai descărcat și

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

1. COMERŢUL ACTIVITATE DE BAZĂ A ECONOMIEI 1.1.CONŢINUTUL ŞI STRUCTURA ACTIVITAŢII DE COMERŢ Noţiunea de comerţ determină o funcţie economică ce...

Introducere Lucrarea de faţă se intitulează ”Contabilitatea managerială a cheltuielilor. Studiu de caz: S.C Thermoline S.R.L.” Şi, aşa cum se...

INTRODUCERE Societăţile comerciale sunt cel mai adecvat instrument juridic de drenare a energiilor umane şi financiare pentru realizarea unor...

Introducere Această lucrare are la bază documentarea atât la nivel teoretic cât si la nivel practic, la societatea comercială cu activitate de...

INTRODUCERE Lucrarea prezinta operatiunile ocazionate de dizolvarea si lichidarea voluntara si cea judiciara a societatilor...

STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR SI CALCULATIA COSTURILOR Prezentarea generala a societatii ROVEL SRL A. Capitalul social,...

1. Prezentarea societăţii şi a mediului extern Societatea comercială Petrom SA este o societate cu capital de stat şi privat autohton şi străin cu...