Cuprins

- CAPITOLUL I.

- ROLUL ANALIZEI DIAGNOSTIC ÎN EVALUAREA ACTIVITĂŢII :NTREPRINDERII

- 1.1 Analiza diagnostic ca instrument managerial.

- 1.2 Obiectivele analizei diagnostic.

- 1.3 Direcţiile analizei diagnostic.

- 1.4 Necesitatea folosirii unui sistem complex de indicatori pentru urmărirea eficienţei activităţii de comerţ exterior.

- CAPITOLUL II.

- PREZENTAREA FIRMEI.

- 2.1 Date generale.

- 2.2 Caracterizarea generală a activitaţii pe baza analizei principalilor indicatori economico financiari pe anii 1997 -1998.

- 2.3 Analiza activităţii de export şi import.

- CAPITOLUL III.

- ANALIZA DIAGNOSTIC A ACTIVITĂŢII.

- 3.1 Conceptul cifra de afaceri.

- 3.2 Analiza dinamicii şi structura cifra de afaceri.

- CAPITOLUL IV.

- ANALIZA FACTORIALĂ A CIFREI DE AFACERI.

- 4.1 Modele de analiză.

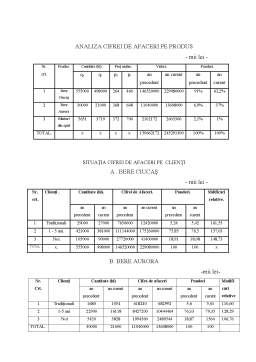

- 4.2 Analiza cifrei de afaceri pe produse.

- 4.3 Analiza cifrei de afaceri pe clienţi.

- 4.4 Analiza pragului de rentabilitate.

- CAPITOLUL V.

- REFLECTAREA MODIFICĂRII CIFREI DE AFACERI ASUPRA PRINCIPALILOR INDICATORI AI PERFORMANŢEI ECONOMICO FINANCIARE AI FIRMEI

- CAPITOLUL VI.

- CĂI DE CREŞTERE A EFICIENŢEI ACTIVITĂŢII

- ORIENTĂRI, OBIECTIVE ŞI STRATEGII DE DEZVOLTARE VIITOARE A SOCIETĂŢII.

Extras din licență

Analiza diagnostic a fost iniţiată în ţările dezvoltate industrial după anii 60 ca o metodă de perfecţionare a managementului unei firme. Consecinţa acestui scop a fost faptul că metodologia de diagnosticare s-a centrat pe conceptul clasic de funcţionare a întreprinderii (cercetare - dezvoltare , producţie, comercială, financiar-contabilă şi de personal)

Fără a renunţa la această diagnosticare centrată pe structura internă a unei întreprinderi, ulterior analiza diagnostic a evoluat metodologic propunându-şi scopuri mai ample. Dezvoltările au avut ca bază concepţiile moderne asupra rolului analizei situaţiei financiare, influenţa poziţiei pe piaţă, factorului social uman într-o întreprindere, rolul unui management modern, rolului asigurării calităţii produselor şi serviciilor.

Deşi în prezent nu există o metodologie unitară analiza diagnostic a devenit un instrument curent folosit de bănci, investitori, parteneri de afaceri, acţionari şi manageri într-o anumită plajă ce reflectă diferenţele conceptuale şi mai ales obiectivele urmărite.

Analizând unele din modelele de efectuare a analizei diagnostic in CEE şi SUA constatăm că deşi oferă o bază conceptuală solidă nu pot fi aplicate fără adaptări importante la situaţia economiei româneşti. Acestă neadecvare este şi mai evidentă atunci când scopul analizei diagnostic îl constituie adaptarea unei decizii de restructurare industrială. Cauza acestei inadecvări este aceea că există o serioasă diferenţă între criteriile de diagnosticare într-o economie de piaţă stabilă - echilibrată - completă şi o economie în tranziţie şi în situaţie de criză.

Aplicarea mecanică a acestor modele poate genera erorile:

a). mai toate societăţile comerciale româneşti par a prezenta o situaţie identică

(după criterii occidentale de analiză - toate sunt în pragul falimentului şi ar trebui închise). Dar dacă un sistem de evaluare nu decelează diferenţele reale dintre subiecţi el nu este operant.

b). Fenomenele economice-social-manageriale specifice situaţiei industriei româneşti actuale nu sunt luate în considerare, ceea ce poate face metoda neoperantă sau operantă.

c). Acordarea unei importanţe exagerate situaţiei financiare actuale, ca obiectiv central al analizei diagnostic, nu este conform cu obiectivul restructurării specific unei etape de tranziţie.

Metoda de analiză diagnostic caută să introducă în practica de conducere a industriei româneşti un instrument care să permită:

1.elaborarea unor diagnoze comparabile pentru toate domeniile activităţii industriale şi cu un nivel de încredere acceptabil, prin aplicarea analizei multicriteriale şi a unui sistem unitar de evaluare şi clasificare.

2.elaborarea unor analize diagnostic care să ofere informaţii pentru fundamentarea deciziilor privind restructurarea şi pregătirea privatizării, precum şi pentru controlul modului de gestionare al societăţii.

3.posibilitatea creării pe termen scurt a mai multor centre de competenţă, capabile să formeze experţi neutri având în vedere numărul mare de analize diagnostic ce vor trebui realizate.

1.2. OBIECTIVELE ANALIZEI DIAGNOSTIC

Orice acţiune de restructurare nu poate fi concepută fără o cunoaştere completă a stării actuale a societăţii comerciale vizate (abordarea de jos în sus ce completează informaţiile necesare unor decizii macroeconomice sau sectoriale )

Cu atât mai mult diagnosticarea societăţii comerciale este necesară într-o procedură de privatizare atunci când trebuie verificată viabilitatea societăţii şi adusă la cunoştiinta acţionarilor.

În condiţiile actuale ale economiei româneşti problemele restructurării au caracter specific fapt ce face ca restructurarea să fie abordată astfel

a). din punct de vedere al relaţiilor cu piaţa prin determinarea pe de o parte a unor noi domenii strategice de afaceri, iar pe de altă parte evaluarea potenţialului real tehnologic economic şi organizatoric de a pătrunde efectiv în aceste domenii

b). funcţie de organizarea internă a firmei având ca obiectiv principal creşterea flexibilităţii ei, a capacităţii de adaptare la schimbările de natura celor menţionate anterior într-un ansamblu de unităţi capabile să-şi asigure viabilitatea în mediu economic concurenţial prin iniţiativa şi disponibilitatea la schimbare.

Soluţiile de succes nu se găsesc aplicând mecanic modelele prestabilite ci numai prin evaluarea situaţiei firmei dintr-o multitudine de puncte de vedere.

Analiza multicriterială este necesară pentru a asigura convergenţa dintre strategie şi structura organizatorică.

c). în plan decizional, adoptarea unor măsuri cu luarea în considerare a avantajelor direct proporţionale cu talia întreprinderii, cum ar fi măsuri privind integrarea într-o viziune strategică şi de marketing cu orizont mai larg cu deviate din disponibilitatea accesului la prestaţii de cercetare dezvoltare sau oferite de un potenţial financiar care să susţină unitatea în momente dificile.

Luând în considerare cele menţionate anterior rezultă că analiza diagnostic este un prim pas al pregătirii pentru privatizare. Aceasta va reprezenta totodată o documentaţie strict necesară pentru trecerea la evaluarea patrimonială a societăţii comerciale precum şi pentru elaborarea unor studii de fezabilitate şi planuri de afaceri orientate asupra unor obiective punctuale.

Situaţiile de criză constituie un specific al situaţiei de tranziţie.

Analiza diagnostic trebuie realizată nu numai în momente de criză ci şi ca metode de control curent al modului în care este gestionată societatea comercială.

Obiectivele urmărite vizează, elaborarea sau modificarea strategiei firmei pe termen scurt / mediu pentru fundamentarea unor programe de acţiuni şi planuri de afaceri.

Numai prin realizarea unei analize diagnostic se pot stabili obiective şi criterii de performanţe realiste.

În concluzie aceasta analiză reprezintă o metodă de estimare a situaţiei economico financiare a unei firme, metodă cu spectru larg de aplicabilitate ea prezentând interes atât pentru managerii acelei firme cât şi pentru acţionari, potenţiali investitori, etc.

Bibliografie

1. M.Adochiţei -“Finanţele în economia de piaţă” Ed. Economică ,1996

2. P. Bran şi colaboratorii -“Relaţii financiare şi monetare internaţionale”Ed. E.D.P.,1997

3. M. Cristea -“Analiza eficienţei intreprinderii de comerţ exterior “

N. Niculescu Lito ASE, 1985

4 A. Constantinescu -“Mecanisme de stimulare a exportului”Ed.Ştiinţifică şi Enciclopedică , Bucureşti, 1988

5. S. Dumitrescu -“Economie mondială “Ed. Independenţa, 1998

6. M.Dobrotă -“ABC-ul economiei de piaţă moderne “ Casa de Editură şi Presă Românească, Bucureşti, 1991

7. C. Enescu - “Modele de analiză a activităţii de comerţ exterior” Ed. Academică , Bucureşti, 1996

8. Al. Gheorghiu - "Analiza economico-financiară a întreprinderilor

D. Mărgulescu Metde şi tehnici”, Ed. Tribuna Economică

şi colaboratorii Bucureşti, 1996

9.Al. Gheorghiu - “Caiet de lucrări aplicative în domeniul analizei de activităţi

M. Palin economice a întreprinderilor industriale cu soluţii pe

şi colaboratorii probleme “ EDP , Bucureşti, 1994

10. A.Isfănescu - “Analiza Economico-financiară” Ed. Economică, 1996

C. Stănescu A. Băicuşi

11. D. Mărgulescu - “Analiza Economico-financiară”, Ed. Independenţa, 1996

12. D. Mărgulescu - "Analiza economico-financiară a întreprinderilor

şi colaboratorii Metde şi tehnici”-Ed. Tribuna Economică Bucureşti - 1996

13. D. Mărgulescu - “Diagnosticul economico-financiar. Concepte, Metode, Tehnici, Ed. Romcart, Bucureşti, 1994

14.Maria Niculescu -“Diagnostic global strategic”, Ed. Economică, Bucureşti,1997

15. O. Nicolescu -“Strategii manageriale de firmă”, Ed. Economică, 1996

16. I.Popa -“Tranzacţii economice internaţionale”, Ed. Economică, 1997

17. Al. Pora -“Managementul în afacerile internaţionale”, Ed.Independenţa, 1992

18. M. Palin -“Analiza economico-financiară în tranzacţiile internaţionale”, Ed. Era, 1999

19. M. Adochiţei -“Finanţele întreprinderii în economia de piaţă”, Ed. Mitrea, 1993

20. Marin Toma -“Ghidul pentru diagnostic şi evaluare a întreprinderii”, Ed. Corpul experţilor contabili, 1994

21. N.Sută şi colaboratorii -“Comerţul internaţional şi politicile comerciale

contemporane”, Bucureşti, 1999.

Preview document

Conținut arhivă zip

- tabele.doc

- OPIS CU TABELE.doc

- MODEL 2.doc

- MODEL 1.doc

- grafic2.doc

- grafic1.doc

- cap6.doc

- BIBILOGRAFIE.doc

- 5.doc

- 4.1.doc

- 4.doc

- 3.doc

- 2.1.doc

- 2.doc

- 1.doc

Alții au mai descărcat și

ANALIZA CIFREI DE AFACERI LA S.C. VEL PITAR S.A. Introducere Fiecare întreprindere, în conditiile tranzitiei tarii noastre la economia de piata,...

Introducere Caracterizarea stării interne a viitorului firmei înseamnă relevarea performanţelor obţinute şi decelarea dificultăţilor existente...

Cifra de afaceri este un indicator de performanță ce exprimă poziția strategică a firmei, poziția pe piață și posibilitatea întreprinderii de a...

1.1Abordari conceptuale Ratiunea de a exista a oricarei firme presupune desfasurarea oricarei activitati durabile masurata prin nivelul...

Capitolul I – Prezentare societate SC LSG Interserv S.R.L. Nume firmă: SC LSG Interserv S.R.L. Cod Unic de Înregistrare: RO 6904593 Nr. Înreg....

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

1.1. Definirea analizei economico-financiare aprofundate Activitatea de conducere, indiferent de nivelul la care se exercită, implică cunoașterea...

A. METODA BALANTIERA A.1. Analiza consumului total de materiale • Obiectul analizei: Determinarea evolutiei consumului total de materiale,...

Te-ar putea interesa și

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

Capitolul 1 Scurtă prezentare a contextului de piaţă 1.1. Scurt istoric al berii si caracteristicile organoleptice ale principalelor sortimente...

INTRODUCERE Sectorul privat hotelier din Satu Mare a înregistrat o dezvoltare şi modernizare, astfel, reunind tradiţia de mai multe secole a...

I N T R O D U C E R E Pentru realizarea funcţiilor contabilităţii: de informare, decizie şi control, este necesar ca în urma lucrărilor curente de...

DEPARTAMENTUL LOGISTIC IN FIRMA S.C.”AURORA S.A.”TARGU FRUMOS Denumirea: S.C.AURORA Tg. Frumos Forma juridică: societate pe acţiuni -S.A. Data...