Extras din licență

Introducere

Utilizarea modalităților de plată și de garantare în cadrul sistemului bancar presupune o temeinică cunoaștere a acestora, astfel încât riscurile valutare, de preț sau cele de neexecutare sau executare defectuoasă a obligațiilor asumate prin contractul comercial să fie pe cât posibil reduse. Alegerea adecvată a unei modalități de plată este esențială în securizarea tranzacțiilor.

În această lucrare mi-am propus să evidenţiez importanţa modalităţilor de plată în organizarea și activitatea sistemului bancar, dar și în economia de piață. Lucrarea este structurată în patru capitole, desfășurate în succesiunea logică impusă de scopul și obiectivele temei.

Primul capitol oferă informații cu privire la principalele aspecte legate de modalitățile de plată ca tehnici de decontare și de plată ce decurg din relaţiile economice internaţionale. Am prezentat pe larg părțile implicate în derularea plăţilor prin acreditiv, incasso documentar şi prin ordin de plată, dar și mecanismele de desfășurare ale acestora.

Capitolul al doilea oferă o prezentare generală a Societății Raiffeisen Bank cu informații despre organizarea la nivel de agenție. De asemenea, acest capitol include o analiză SWOT a băncii Raiffeisen, precum şi micromediul băncii.

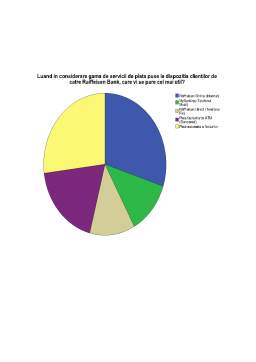

Al treilea capitol analizează detaliat modalitățile de plată utilizate de Raiffeisen Bank, realizându-se o comparație între ele și încadrându-le în sistemul de plăți care este o parte esențială a infrastructurii financiare a economiei de piață. Pe lângă analizarea modalităţilor de plată, am efectuat o cercetare de marketing cu scopul de a identifica opiniile clienţilor în legătura cu gama de servicii de plată oferită de către Raiffeisen Bank.

Capitolul final prezintă câteva concluzii referitoare la lucrarea scrisă și propuneri în legătură cu dezvoltarea și îmbunătățirea activității Băncii Raiffeisen în viitor.

Cap. 1. ABORDARE CONCEPTUALĂ A MODALITĂȚILOR DE PLATĂ

Modalitățile de plată reprezintă tehnicile de decontare și de plată ce decurg din relaţiile economice internaţionale şi pe care experienţa bancară le-a generalizat in relațiile de plăți cu strainatatea. Acestea presupun:

- existenţa conturilor bancare ale partenerilor de afaceri;

- mişcarea banilor între aceste conturi se realizează pe canal bancar prin una din tehnicile de transfer internațional al fondurilor;

Din punct de vedere a sistemului financiar-bancar, derularea plăţilor internaţionale constituie componenta cea mai cunoscută şi în acelaşi timp necunoscută, cea mai sensibilă și rigidă. Utilizarea modalităților de plată în ansamblul sistemului financiar actual constituie o stimulare pentru dezvoltarea relaţiilor unei firme cu mediul exterior. Însă în acelaşi timp, plăţile nu pot fi lipsite de riscurile de neplată, de neexecutare sau de o executare defectuoasă a obligaţiunilor asumate prin contract. Un moment important în desfăsurarea schimburilor internaţionale îl constituie încasarea contravalorii mărfurilor ce au fost exportate sau a serviciilor ce au fost prestate.

Realizarea încasării sumelor astfel rezultate se efectuează într-o modalitate de plată sau de decontare stipulat expres în contractul comercial internaţional. Principalele modalităţi de plată utilizate pe plan internaţional sunt:

1.1. Acreditivul documentar

Acreditivul a fost utilizat încă de la începutul secolului al XIX-lea în marile centre financiare ale vremii - Paris, Amsterdam, Londra. În negoţul cu Extremul Orient, prezentând elementele de structură regăsite şi astăzi în practica în materie: caracterul documentar, fermitatea angajamentului bancar, siguranţa oferită partenerilor şi în bună parte chiar formalismul. Într-o accepţiune modernă despre acreditivul documentar se poate discuta însă, doar după primul război mondial, când, după crearea Camerei de Comerţ Internaţional de la Paris în 1920 au debutat şi primele încercări de elaborare a unor reguli uniforme în materie de acreditiv documentar, pentru facilitarea plăţilor internaţionale şi implicit pentru dezvoltarea schimburilor internaţionale. Prin urmare, acreditivul documentar este angajamentul ferm asumat de o bancă de a asigura plata contravalorii unui export contra documentelor prezentate de exportator în condițiile și termenii stabiliți de importator.

În decontarea tranzacțiilor internaționale acreditivul documentar ocupă un loc predominant – peste 70%, larga sa utilizare fiind determinată de gradul mare de siguranța pe care îl confera atât exportatorilor cât și importatorilor. Exportatorul este asigurat că plata va fi efectuată de o parte independentă de importator, atât timp cât condițiile și termenii acreditivului sunt respectați. Importatorul este asigurat că plata către exportator va fi efectuată doar după ce banca a primit actele de proprietate asupra mărfii specificate în acreditiv. Ca rezultat al tradiției și practicii comercial-bancare din diferite tări acest angajament asumat de o bancă se regăsește numit: Letter of Credit, Documentary Credit, Comercial Letter of Credit. În limba româna, prin uzanță, s-a impus termenul de acreditiv documentar (AD). Indiferent cum este numit, el este supus Publicației nr. 500 a Camerei de Comerț și Industrie Paris care cuprinde Reguli uniforme și practica acreditivelor documentare. De la 1 ianuarie 1994 bănci din peste 170 de țări, inclusiv România, au aderat la aplicarea acestor reguli.

1.1.1. Părți implicate în derularea Acreditivului Documentar

În derularea plăţii prin acreditiv documentar sunt implicate trei părţi principale, care au denumiri consecrate. Acestea sunt:

1. Ordonatorul (importatorul) – cel care inițiază relația de AD, prin instrucțiunile pe care le dă băncii sale de a plăti exportatorul, instrucțiuni cuprinse în ”ordinul de deschidere AD”, unde precizează toate condițiile de termene și documente potrivit cărora banca să efectueze plata.

2. Beneficiarul (exportatorul) – cel în favoarea căruia banca importatorului s-a angajat la plată și care, îndeplinind condițiile de termene și documente cuprinse în textul AD, încasează banii.

3. Banca emitentă (banca ordonatorului) – care la solicitarea ordonatorului își asumă angajamentul de plată în anumite condiții de termene și documente, în favoarea beneficiarului. Acest angajament de plată ea îl poate realiza:

- direct în sensul că ea însăși efectuează și plata, îndeplinind atât rolul de bancă emitentă cât și de bancă plătitoare;

- indirect în sensul că o altă bancă să efectueze plata în numele ei, banca numită plătitoare sau după caz negociatoare.

Preview document

Conținut arhivă zip

- Analiza Comparativa a Modalitatilor de Plata Utilizate in Romania in Cadrul Bancii Raiffeisen.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...