Cuprins

- Capitolul 1 Sarcini principale ale studiului costurilor

- in conditiile actuale 1

- Capitolul 2 Prezentarea generală a S.C. TRICONF S.A 6

- 2.1 Istoricul firmei 6

- 2.2 Prezentarea statutului 6

- 2.3 Scopul şi obiectul de activitate 7

- 2.4 Relaţiile întreprinderii cu mediul 7

- 2.4.1. Prezentarea ramurii industriale căreia îi aparţine societatea 8

- 2.4.2. Dimensiunea pieţei pentru produsele realizate de S.C. TRICONF S.A 9

- 2.4.3. Concurenţa 11

- 2.4.4. Clienţii 13

- 2.4.5. Furnizori de materii prime şi materiale 14

- 2.4.6. Asigurarea cu energie şi utilităţi 15

- 2.4.7. Protecţia mediului 15

- 2.5 Structura organizatorică şi tipul de management 16

- 2.5.1.Organizarea conducerii 16 2.5.2. Managementul 17

- 2.6 Personalul 17

- 2.7 Procesul tehnologic 18

- 2.7.1. Tehnologii 20

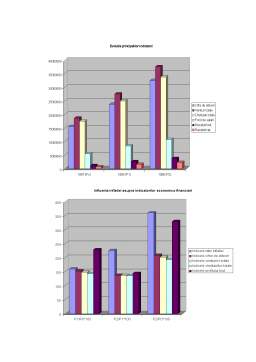

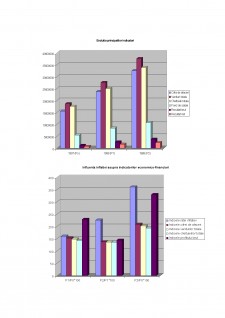

- 2.8 Evoluţia principalilor indicatori economico-financiari 22

- Capitolul 3 Analiza costurilor de producţie la S.C. TRICONF S.A 32

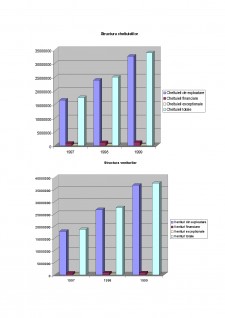

- 3.1 Analiza cheltuielilor aferente veniturilor 33

- 3.2 Analiza cheltuielilor de exploatare 37

- 3.3 Analiza cheltuielilor la 1000 lei cifră de afaceri 40

- 3.3.1. Analiza dinamicii şi structurii cheltuielilor variabile (la 1000 lei venituri şi ca sumă totală) 42

- 3.3.2. Analiza factorială a cheltuielilor variabile la 1000 lei

- cifră de afaceri 43

- 3.3.3.Analiza dinamicii şi structurii cheltuielilor fixe 46

- 3.3.4.Analiza factorială a cheltuielilor fixe la 1000 lei

- cifră de afaceri 47

- 3.4.Analiza principalelor categorii de cheltuieli 49

- 3.4.1 Analiza cheltuielilor materiale 49

- 3.4.1.1 Analiza situaţiei generale a cheltuielilor materiale 49

- 3.4.1.2 Analiza factorială a cheltuielilor materiale 51

- 3.4.2 Analiza cheltuielilor cu amortizarea 52

- 3.4.3 Analiza situaţiei generale a cheltuielilor cu personalul 54

- 3.4.3.1. Analiza factorială a cheltuielilor cu salariile la 1000 lei cifră de afaceri 55

- 3.4.3.2. Corelaţia intre modificarea fondului de salarii şi suma veniturilor 57

- 3.4.3.3. Corelatia dintre productivitatea muncii şi salariul mediu anual 58

- 3.4.3.4. Corelaţia dintre modificarea fondului de salarii, a numărului de salariaţi, ratei inflaţiei şi a volumului

- producţiei 60

- Capitolul 4 Strategia S.C. TRICONF S.A privind costurile 61

- 4.1. Rolul costurilor in competitia pe piata 61

- 4.2. Directiile principale ale activitatii privind reducerea costurilor

- Masuri tehnice, tehnologice, organizatorice 62

- 4.3. Moda, calitatea vestimentatiei - factori de influenta 72

- Concluzii 75

Extras din licență

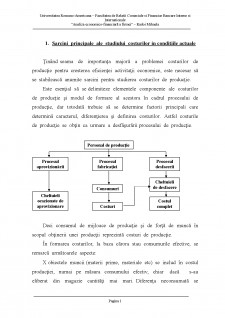

1. Sarcini principale ale studiului costurilor in conditiile actuale

Ţinând seama de importanţa majoră a problemei costurilor de producţie pentru cresterea eficienţei activitaţii economice, este necesar să se stabilească anumite sarcini pentru studierea costurilor de producţie.

Este esenţial să se delimiteze elementele componente ale costurilor de producţie şi modul de formare al acestora în cadrul procesului de producţie, dar totodată trebuie să se determine factorii principali care determină caracterul, diferenţierea şi definirea costurilor. Astfel costurile de producţie se obţin ca urmare a desfăşurării procesului de producţie.

Deci consumul de mijloace de producţie şi de forţă de muncă în scopul obţinerii unei producţii reprezintă costuri de producţie.

În formarea costurilor, la baza cărora stau consumurile efective, se remarcă următoarele aspecte:

obiectele muncii (materii prime, materiale etc) se includ în costul producţiei, numai pe măsura consumului efectiv, chiar dacă s-au eliberat din magazie cantităţi mai mari. Diferenţa neconsumată se restituie magaziei, neputând fi inclusă în costuri deoarece nu s-a consumat.

uneltele de muncă (maşinile, utilajele, construcţiile etc) se includ în costul de producţie sub forma amortizării calculate la întreaga lor valuare dată în funcţiune, chiar dacă acestea nu au fost folosite la întreaga lor capacitate. Acest aspect prezintă o importanţă deosebită în condiţiile mecanizării şi automatizării procesului de producţie, deoarece folosirea parţială a capacităţii uneltelor de muncă influenţează negativ costul producţiei şi în final eficienţa activităţii economice a întreprinderilor.

Determinarea factorilor ce determină în principal caracterul, diferenţierea şi definirea costurilor, reprezintă una din sarcinile principale ale studierii costurilor.

Aceşti factori sunt:

1. Procesul tehnologic

Legătura dintre costul unui produs şi procesul tehnologic duce la o primă diferenţiere a costurilor de producţie:

- costuri tehnologice sau costuri de bază fără de care procesul tehnologic nu se poate desfăşura (consumul de materii prime şi materiale, salariile muncitorilor, amortizarea mijloacelor fixe etc);

- costuri de regie sau de organizare şi conducere: sunt necesitate de crearea condiţiilor de muncă, organizarea şi conducerea producţiei şi a activităţii economice în general (iluminatul, încălzitul, întreţinerea clădirilor, salariile personalului tehnic şi administrativ, etc).

2. Omogenitatea şi conţinutul consumaţiilor

Se deosebesc două categorii de costuri:

- simple

- complexe

Costurile simple au un conţinut omogen (grupează elemente de acelaşi fel, formate dintr-un singur fel de cost. De exemplu: consumul de materii prime, materii auxiliare, salarii, amortizări, etc).

Costurile complexe au un conţinut eterogen, fiind formate din mai multe costuri simple. De exemplu costurile secţiilor de producţie, costurile generale ale întreprinderilor, costurile cu reparaţiile capitale, medii sau curente, etc.

3. Unitatea de produs, purtător de costuri - reprezintă un alt factor de caracterizare şi diferenţiere a costurilor.În funcţie de posibilităţile de includere în costul produsului se distinge o grupă a

Mărimea costurilor indirecte nu variază proporţional cu volumul producţiei, fiind relativ constante. În schimb, în volumul total al costurilor de producţie, ponderea lor este variabilă (Fig. 2 - A şi B).

Fig.2-A

Fig.2-B

4. Nomenclatorul consumului de mijloace de producţie si de muncă

În functie de acest factor se disting:

- costuri curente

- costuri preliminate

- cheltuieli anticipate

Costurile curente se înregistrează în momentul consumului de mijloace de producţie şi de muncă (şi se inregistreaza în cursul unei perioade de gestiune).

Costuri preliminate, apar atunci când deşi nu a avut loc consumul respectiv, calcularea lui este necesară pentru obţinerea unui cost cât mai real posibil. Consumul efectiv se va produce în perioada sau perioadele când va avea loc şi înregistrarea echivalentului său bănesc.

Cheltuielile anticipate nu sunt şi nu pot deveni costuri ale perioadei când s-a efectuat şi înregistrat echivalentul lor bănesc, deoarece nu privesc perioada de gestiune pentru care se efectuează costul producţiei. Ele vor deveni costuri ale perioadei următoare pentru care s-au efectuat, fiind strâns legate de acestea.

5. Natura activităţii de producţie

Felul în care o întreprindere îsi desfăşoară activitatea, grija manifestată pentru folosirea judicioasă a mijloacelor de producţie şi a forţei de munca în procesul de producţie, condiţionează apariţia anumitor nivele de costuri.

Astfel apar:

- costuri productive

- costuri neproductive

Costurile productive sunt ocazionate de un proces de producţie organizat şi desfăşurat în cadrul unor limite raţionale.

Acele costuri ce depăsesc limitele cadrului normal stabilit pentru desfăşurarea procesului de producţie şi care nu sunt necesare acestuia, fiind consecinţa unor neajunsuri în modul de gospodărire a întreprinderii, fac parte din categoria costurilor neproductive.

6. Momente principale ale producţiei

Faptul că procesul tehnologic este acela care ocazionează consumuri, şi că aceste consumuri reprezintă costurile de producţie respective, rezultă că din acest punct de vedere nu avem decât costuri de producţie. Caracterizarea lor va fi condiţioantă de particularitătile producţiei şi criteriile de delimitare adoptate.

În toate celelalte momente principale ale procesului economic, nu pot să apară costuri, deoarece în acestea nu au loc procese de transformare a valorilor materiale. Ele generează numai cheltuieli.

7. Volumul fizic al producţiei determină costuri variabile şi costuri fixe.

Bibliografie

- Gheorhiu - Eficienta economica globala si dezvoltarea durabila, Tribuna Economica, 1996;

- Gheorghiu - Diagnosticul global al firmei, Tribuna Economica, 1997;

- Gheorghiu - Evolutia economica a strategiei de dezvoltare durabila, Economistul, 1997;

- C. Stănescu, A. Işfănescu, A. Băicuşi - Analiza economico-financiară cu aplicaţii în societăţile comerciale din industrie, construcţii şi transporturi, Editura Economică, 1996 ;

- D. Mărculescu - Analiza economico-financiară, Tribuna Economică, 1994 ;

- M. Niculescu - Diagnostic strategic global, Editura Economică ;

- D. Mărculescu - Analiza economico-financiară a întreprinderii - metode şi tehnici - , Bucureşti, 1993 ;

- D. Mărculescu - Diagnosticul economico-financiar. Concepte, metode şi tehnici. , Bucureşti, 1994 ;

- Legea contabilităţii nr. 82/1991 apărută în Monitorul Oficial din 27 Decembrie 1991.

Preview document

Conținut arhivă zip

- PAG1.DOC

- ORGANIGRAMA.DOC

- Cuprins M.doc

- CONCLUZI1.doc

- Capitolul 4.doc

- Capitolul 3.doc

- Capitolul 2.doc

- Capitolul 1.doc

- Bibliografie M.doc

- ANEXA2.DOC

- ANEXA1.DOC

Alții au mai descărcat și

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

Investigarea societăţii economice necesită un demers specific care integrează viziunea clasică bazată pe cunoaşterea relaţiilor de cauzalitate şi a...

INTRODUCERE Producţia şi comercializarea constituie premisa şi totodată finalitatea activităţii oricărui agent economic, calea de multiplicare a...

CAPITOLUL 1 CONSIDERAŢII GENERALE 1.1.PREZENTAREA SOCIETĂŢII DISCOVERY SRL Societatea Comercială poartă denumirea ,, DISCOVERY S.R.L.,, şi...

Introducere 1. Denumirea, sediul si statutul juridic al societatii Societatea comerciala “FREE COMMUNICATION S.R.L.” este persoana juridica...

Analiza costurilor la întreprinderea “Îmbrăcăminte SCM” şi căi de reducere a acestora Cap. I Prezentare a problematicii legate de costuri...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Prin definitie, analiza economico-financiara este un proces complex de cunoastere a starii economico-financiare a unui agent economic, a unei...