Cuprins

- Listă a tabelelor 3

- Listă a graficelor 5

- Introducere 7

- CAPITOLUL 1 OPŢIUNEA JURIDICĂ ÎN DOMENIUL FISCAL 9

- 1.1.Delimitarea impozitelor directe de cele indirecte 9

- 1.2. Caracteristici, avantaje, dezavantaje şi locul impozitelor directe în Sistemul Fiscal 14

- CAPITOLUL 2 FORMELE IMPOZITELOR DIRECTE 21

- 2.1. Clasificarea impozitelor directe 21

- 2.2. Impozitul pe venit 24

- 2.2.1. Impozitul pe venitul persoanelor fizice 24

- 2.2.2. Impozitul pe venitul persoanelor juridice 30

- 2.3. Impozitul pe profit 32

- 2.4. Impozitul pe avere 36

- CAPITOLUL 3 IMPLICAŢIILE IMPOZITELOR DIRECTE PE PLAN ECONOMIC 39

- 3.1. Impactul impozitului pe salarii 39

- 3.2. Impactul impozitului pe profit 42

- 3.3. Impactul impozitului forfetar/minim 44

- CAPITOLUL 4 STUDIU DE CAZ PRIVIND EVOLUTIA IMPOZITELOR DIRECTE LA NIVELUL JUDEŢULUI CLUJ 47

- 4.1. Prezentarea generală a judeţului Cluj 47

- 4.2. Analiza structurală a impozitelor directe la nivelul judeţului Cluj 51

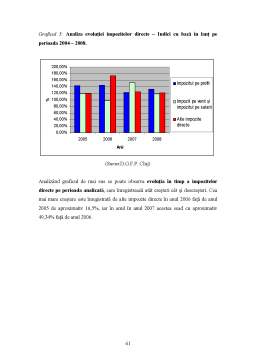

- 4.3. Analiza evoluţiei impozitelor directe la nivelul judeţului Cluj 58

- 4.4. Analiza comparativă a impozitelor directe Cluj cu România 62

- 4.4.1. Analiza globală a impozitelor directe 62

- 4.4.2. Analiza globală a impozitului pe profit 67

- 4.4.3. Analiza globală a impozitului pe venit şi pe salarii 72

- 4.4.4. Analiza globală a altor impozite directe 77

- CAPITOLUL 5 CONCLUZII GENERALE AFERENTE LUCRĂRII 82

- BIBLIOGRAFIE 87

Extras din licență

Introducere

Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am propus să încerc să ofer o imagine de ansamblu asupra impozitelor directe, fără aş avea pretenţia să epuizez toate aspectele legate de acestea. O să mă concentrez în mod special asupra uor impozite directe mai importante cum sunt: impozitul pe profit, impozitul pe venit şi pe salarii şi pe alte impozite directe aprobate şi efectuate în finanţe publice la nivelul judeţului Cluj. Problema de mare actualitate derivă din faptul aderării României la Uniunea Europeană. Procesul de aderare la Uniunea Europeană a impus realizarea unei reforme profunde în întreg sistemul administraţiei publice.

Agenţia Naţională de Administrare Fiscală fiind principalul mecanism al colectării veniturilor la bugetul de stat, ea trebuie să asigure pe lângă creşterea gradului de colectare al veniturilor bugetare şi creşterea gradului de încredere publică în sistemul de administrare fiscală prin schimbarea modului de abordare a relaţiilor cu contribuabilii şi prin creşterea gradului de transparenţă, fără a atinge interesele personale ale contribuabililor. Măsura colectării şi mecanizării unitare a impozitelor, taxelor si contribuţiilor sociale trebuie să aibă un efect pozitiv pentru disciplinarea fiscală a contribuabililor. Agenţia va urmări realizarea schimbărilor necesare în managementul administaţiei fiscale prin stabilirea unor criterii de evaluare a performanţei obţinute de personalul din cadrul administraţiilor fiscale.

În primul capitol „Opţiunea juridică în domeniul fiscal ”, am punctat principalele delimitări ale impozitelor directe faţă de cele indirecte, am surprins principalele caracteristici, avantaje, dezavantaje şi locul impozitelor directe în Sistemul Fiscal.

În al doilea capitol „Formele impozitelor directe”, am prezentat clasificarea impozitelor directe care sunt prezentate în impozite reale şi cuprind: impozitul funciar, impozitul pe clădiri, impozitul pe activităţi economice, impozitul pe capitalul mobiliar şi în impozite personale după cum urmează impozite pe venit: impozite pe venituri persoanelor fizice, impozite pe veniturile societăţilor şi impozite pe avere: impozitul imobiliar, impozitul pe capital, impozitul pe transferul averii, impozitul pe creşterea averii. Am sintetizat impozitul pe venitul persoanelor fizice şi juridice, pe urmă am prezentat impozitul pe profit şi spre finalul acestui capitol am evidenţiat impozitul pe avere.

În capitolul al treilea „Implicaţiile impozitelor directe pe plan economic”, am surprins impactul impozitului pe salarii pe plan economic şi-am realizat un exemplu de calcul al acestui impozit, apoi am surprins impactul impozitului pe profit pe plan economic şi-am realizat un exemplu de calcul al acestui impozit, iar în cele din urmă am sintetizat impactul impozitului forfetar/ minim pe plan economic şi am realizat un exemplu de calcul al acestui impozit.

În al patrulea capitol „Studiu de caz privind evoluţia impozitelor directe la nivelul judeţului Cluj ”, am realizat o scurtă prezentare a judeţului Cluj, pe urmă am studiat analiza strcturală a impozitelor directe la nivelul judeţului Cluj pe perioada 2004-2008, am prezentat analiza evoluţiei a impozitelor directe la nivelul judeţului Cluj pe perioada 2004-2008, iar în finalul acestui capitol am prezentat o analiză comparativă a impozitelor directe de la nivelul judeţului Cluj cu cele de la nivelul României pe perioada 2004-2008.

În concluziile generale sunt reiterate o parte dintre cele mai importante concluzii stabilite pe parcursul acestei lucrări.

CAPITOLUL 1 OPŢIUNEA JURIDICĂ ÎN DOMENIUL FISCAL

1.1. Delimitarea impozitelor directe de cele indirecte

“ Impozitele înseamna ceea ce plătim pentru o societate civilizată”( Justice Oliver Wendell Holmes)

Impozitul reprezinta acea contribuţie bănească, obligatorie şi cu titlu nerambursabil, care este datorată – în temeiul legii – la buget de către persoanele fizice şi/sau juridice pentru veniturile pe care le obţin, pentru bunurile pe care le posedă, respectiv pentru mărfurile pe care le produc şi/sau distribuie ori pentru serviciile şi lucrările pe care le prestează sau execută (Anca Mihaela Georgescu, 2006: 80). El este o categorie financiară, cu caracter istoric, a cărei apariţie este legată de existenţa statului şi a banilor. Cuvântul impozit îşi are originea în latinescul “imponere”.

Impozitele in zilele noastre sunt obligaţii precuniare, pretinse în temeiul legii de către autoritatea publică de la persoanele fizice şi juridice, în raport cu capacitatea contributivă a acestora, preluate de buget în mod silit şi fără contraprestaţie imedeată si folosite ca resurse pentru acoperirea cheltuielilor publuce şi ca instrumente de influenţare a comportamentului plătitorilor, astfel încât interesele acestora să fie armonizate în interesul public (C. Tulai, 2003: 116).

Preview document

Conținut arhivă zip

- Analiza Impozitelor Directe la Nivelul Judetului Cluj.doc

Alții au mai descărcat și

INTRODUCERE Obiectivul general al prezentei lucrări îl reprezintă tema profitului şi a impozitului pe profit al întreprinderii S.C. Cemacon S.A....

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CONTROLUL FISCAL AL STATULUI CAP.I. CONCEPTE, DEFINIŢII, OBIECTIVE, FORME, SANCŢIUNI, ALE CONTROLULUI FISCAL În prezent, în România,...