Cuprins

- CAPITOLUL I:PREZENTAREA S.C.”DOBROGEA”S.A 1

- 1.1. Date generale 2

- 1.2. Forma şi obiectivul de activitate 3

- 1.3. Caracterizarea S.C.”Dobrogea”S.A 4

- 1.4. Organizare, conducere, personal 6

- 1.4.1. Structura organizatorică 6

- 1.4.2. Identificarea forţei de muncă 7

- 1.5. Scurtă descriere a mijloacelor fixe aflate în proprietate, leasing, sau în custodie 9

- CAPITOLUL II:PIAŢA ŞI COMERCIALIZAREA 11

- 2.1. Mediul global al intreprinderii 12

- 2.2. Piaţa internă 13

- 2.3. Piaţa externă 14

- 2.4. Principalii furnizori 16

- 2.5. Principalii concurenţi 18

- 2.6. Analiza strategică a mediului concurenţional 19

- 2.6.1. Modelul B.C.G 19

- 2.6.2. Modelul A.D.L 21

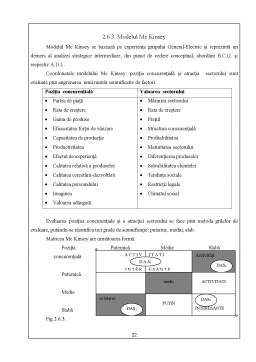

- 2.6.3. Modelul Mc Kinsey 22

- 2.6.4. Modelul Ansoff 23

- 2.6.5. Modelul P.I.M.S 23

- CAPITOLUL III:ANALIZA SITUAŢIEI GENERALE A ACTIVITAŢII S.C.”DOBROGEA”S.A. 25

- 3.1. Analiza financiară - componentă a diagnosticului global strategic 26

- 3.2. Analiza cifrei de afaceri 28

- 3.3. Analiza valorii adăugate 31

- 3.4. Analiza producţiei exerciţiului 36

- 3.5. Analiza mărfii comerciale 38

- 3.6. Analiza indicatorilor valorici 40

- 3.6.1. Analiza dinamicii indicatorilor valorici 40

- 3.6.2. Analiza raportului static dintre indicatorii valorici 41

- 3.6.3. Analiza raportului dinamic dintre indicatorii valorici 41

- 3.7. Analiza generală a rezultatului exerciţiului 43

- 3.8. Analiza efectivului de salariaţi 45

- CAPITOLUL IV:ANALIZA SITUAŢIEI FINANCIAR - PATRIMONIALE 48

- 4.1. Bilanţul contabil - sursă informaţională de bază a analizei financiare 49

- 4.2. Analiza patrimoniului firmei 52

- 4.2.1. Analiza situaţiei generale a patrimoniului pe baza structurii activului

- şi pasivului bilanţului intreprinderii 52

- 4.2.2. Analiza patrimoniului net şi a resurselor de finanţare 54

- 4.3. Analiza corelaţiei fond de rulment, nevoia de fond de rulment, trezoreria netă 55

- 4.4. Analiza corelaţiei dintre sursele financiare din pasivul bilanţului şi elementele patrimoniale din activul bilanţului 62

- 4.4.1. Analiza diagnostic a surselor financiare de acoperire a activelor

- circulante 62

- 4.4.2. Analiza diagnostic pe baza balanţei-sah, a corelaţiilor dintre posturile activului şi pasivului bilanţului 63

- 4.5. Analiza echilibrului economico-financiar 64

- 4.6. Analiza corelaţiei creante-obligaţii 65

- 4.7. Analiza solvabilităţii şi lichidităţii patrimoniale 67

- 4.8. Analiza gradului de îndatorare al intreprinderii 71

- CAPITOLUL V:ANALIZA PERFORMANŢELOR FINANCIARE ALE INTREPRINDERII 73

- 5.1. Analiza rezultatelor intreprinderii 74

- 5.1.1. Contul de profit şi pierdere - sursă de informaţii pentru determinarea

- rezultatelor intreprinderii 74

- 5.1.2. Soldurile intermediare de gestiune 77

- 5.1.3. Capacitatea de autofinanţare şi autofinanţarea 82

- 5.1.4. Analiza factorială a rezultatului exerciţiului inaintea impozitării 88

- 5.2. Diagnosticul financiar prin sistemul de rate 91

- 5.2.1. Ratele de rentabilitate 91

- 5.2.2. Ratele de structură ale capitalurilor 107

- 5.2.3. Ratele privind rotaţia capitalurilor 115

- 5.3. Analiza fluxului de disponibilităţi (cash-flow) 120

- CAPITOLUL VI:DIAGNOSTICUL FINANCIAR GLOBAL AL S.C."Dobrogea" S.A 124

- 6.1. Analiza situaţiei financiare prin metoda scorurilor 125

- 6.1.1. Modelul Altman 126

- 6.1.2. Modelul Canon şi Holder 128

- 6.1.3. Funcţia - scor stabilită de Centrala Bilanţurilor a Băncii Franţei 130

- 6.2. Diagnosticul bonităţii pe baza metodologiei Băncii Agricole 132

- 6.3. Diagnosticul global al firmei pe baza metodologiei Băncii Comerciale Române. 134

- CAPITOLUL VII:ANALIZA POTENŢIALULUI FINANCIAR ÎN CORELAŢIE

- CU STRATEGIA INTREPRINDERII ÎN PERIOADA 2000-2004 137

- 7.1. Concluzii cu privire la activitatea S.C."Dobrogea" S.A 138

- 7.2. Factori de risc în activitatea S.C."Dobrogea" S.A 140

- 7.3. Puncte tari, puncte slabe 142

- 7.4. Perspectivele dezvoltării activităţii 144

- 7.4.1. Necesitatea investiţiilor şi a restructurării 144

- 7.4.2. Restructurarea organizatorică 146

- 7.4.3. Restructurarea producţiei 146

- 7.5. Proiecte de investiţii 148

- 7.6. Documente de sinteză 151

- 7.6.1. Bugetul de venituri şi cheltuieli 151

- 7.6.2. Bilanţul contabil provizionat 152

- 7.6.3. Tabloul fluxului de numerar 154

- 7.6.4. Dinamica proiectată a indicatorilor de gestiune şi rentabilitate 155

- 7.7. Consideraţii privind introducerea intreprinderii în Bursă 156

- 7.7.1. Condiţiile admiterii intreprinderii în Bursă 156

- 7.7.2. Modalităţi de introducere în Bursă 157

- 7.7.3. Avantajele şi dezavantajele cotării la Bursă 158

- 7.8. Consideraţii privind dezvoltarea durabilă 159

- CUPRINS 162

- BIBLIOGAFIE 166

Extras din licență

În anul 1961 prin H.C.M. nr. 376 a luat fiinţă Intreprinderea de Morărit şi Panificaţie“Dobrogea”, odată cu punerea în funcţiune a:

-morii de grâu Medgidia cu o capacitate de măciniş de 25tone/24h;

-morii de grâu Constanţa, în 1962, cu o capacitate de producţie de 80tone/24h;

-fabricii de biscuiţi Constanţa, în 1962, cu o capacitate de producţie de 15tone/24h.

Ulterior s-a preluat de la fostul Trust de Panificaţie “Dobrogea” un număr de 14 secţii pentru fabricarea produselor de panificaţie din zona municipiului Constanţa, a căror capacitate era de 127,3tone/24h.

Prin Hotărârea Guvernului nr.1533/27.12.1990, în conformitate cu prevederile Legii 15/1990, Intreprinderea de Morărit şi Panificaţie Constanţa se transformă în societate comercială pe acţiuni, cu capital integral de stat cu denumirea S.C.”DOBROGEA”S.A.

S.C.”DOBROGEA”S.A. este înmatriculată în Registrul Comerţului Constanţa sub nr. J13/551/1991, având codul fiscal:R1869819.

Capitalul social al societăţii este de 22.386.575 mii lei, căruia îi corespunde un număr de 895 463 acţiuni nominative, cu o valoare nominală de 25 000 lei fiecare.

Acţionariatul se prezintă în următoarea structură:

-6 persoane juridice care deţin un număr de 210 acţiuni reprezentând 0,01% din capitalul

social;

-1 539 persoane fizice, nemembre ale Asociaţiei “Dobrogea”, cu un număr de 53 865

acţiuni, reprezentând 6,01% din capitalul social;

-1 879 persoane fizice membre ale Asociaţiei “Dobrogea”, cu un număr de 841 388 acţiuni, reprezentând 93,7% din capitalul social.

Numărul salariaţilor societăţii la data de 31 decembrie 1999 era de 2122.

Cifra de afaceri în anul 1999 a fost de 53.636.047 mii lei, rata profitului fiind de 3,5% la capitalul propriu şi 8% la cifra de afaceri.

1.2. Forma şi obiectul de activitate

Societatea comercială “DOBROGEA” S.A. Constanţa este o societate pe acţiuni, având ca obiect de activitate, conform statutului iniţial măcinarea cerealelor, fabricarea şi comercializarea produselor de morărit, panificaţie, zaharoase şi a produselor făinoase, prestări servicii, operaţiuni de import-export în activitatea proprie.

Ulterior, prin intermediul unor acte adiţionale, obiectul de activitate a fost completat cu:

-achiziţionarea şi prelucrarea cerealelor;

-fabricarea de produse de morărit, panificaţie, zaharoase, paste făinoase, expandate şi alte

produse alimentare;

-comercializarea sub toate formele en gross, mic gross, en detail, ambulant, consignaţie şi

altele a produselor proprii fabricate, precum şi a mărfurilor agroalimentare (inclusiv bere,

vin, spirtoase şi alte băuturi alcoolice) şi nealimentare de orice tip, prin reţeaua proprie de

magazine sau magazine închiriate;

-prestări de servicii către alţi agenţi economici sau către populaţie, în domenii proprii

activităţii de bază şi în alte domenii: auto, mecano-energetice, xeroxare;

-activităţi de închiriere de bunuri mobile şi imobile;

-activităţi de depozitare, activităţi de reprezentare;

-activităţi de intermediere, pe bază de comision, mandat;

-transport de orice fel, în trafic intern şi internaţional, de bunuri şi persoane, cu mijloace

proprii sau închiriate;

-activitate de consulting, asistenţă tehnică, cercetare-proiectare în domeniul propriu de

activitate şi în alte domenii;

-activitate de import-export (inclusiv barter,leasing) de produse agroalimentare şi

nealimentare contractate direct sau indirect cu furnizorii români sau străini, persoane fizice

sau juridice, cu plata în lei sau în valută, în numerar şi pe cont propriu sau prin intermediari;

-alimentaţie publică;

-achiziţionarea de mărfuri agroalimentare (inclusiv băuturi alcoolice: bere, vin, spirtoase şi

altele) şi mărfuri nealimentare de orice fel;

-activitate de brokeraj (intermedieri) de participare la burse de mărfuri şi alte valori.

1.3. Caracterizarea S.C.”DOBROGEA”S.A.

În actuala formă de organizare a Societăţii Comerciale ”DOBROGEA” S.A. Constanţa, activitatea de producţie se caracterizează prin:

-grad mare de integrare tehnologică - de la măcinişul cerealelor până la produse făinoase rafinate de panificaţie, patiserie, biscuiţi, paste făinoase, zaharoase;

-dispensie teritorială mare a unităţilor de producţie amplasate în toate oraşele judeţului Constanţa;

-concentrarea producţiei pe platforme industriale şi specializarea ei pe linii tehnologice mecanizate şi parţial automatizate;

-cicluri de fabricaţie diversificate - 24 ore de măciniş şi paste făinoase; 4-5 ore în panificaţie; 2-3 ore în producţia de biscuiţi;

-structura sortimentală largă obţinută în producţia de serie mare, mijlocie, mică.

Astăzi, S.C.”Dobrogea” S.A. Constanţa îşi desfăşoară activitatea de producţie în 25 unităţi, din care:

- 2 unităţi de măciniş - una de grâu, cu un grad de utilizare de 98% şi una de porumb, cu un grad de utilizare de 25%;

- 17 fabrici de pâine cu un grad de utilizare de 60%;

- 2 unităţi de patiserie, produse zaharoase, amelioratori de panificaţie cu un grad de utilizare de 80%;

- 1 fabrică de biscuiţi cu un grad de utilizare de 70%;

- 1 fabrică de paste făinoase cu un grad de utilizare de 85%.

Gradul de utilizare al capacităţilor de producţie este diferenţiat ceea ce a condus la fundamentarea restructurării tehnologice, începând cu capacitatea cea mai uzată fizic, dar în acelaşi timp şi cu prioritate în fluxul tehnologic al societăţii - moara de grâu Constanţa.

Gama de produse fabricate este strâns legată de etapele de dezvoltare ale societăţii şi în acelaşi timp de adaptarea permanentă la cerinţele pieţei, cu toate particularităţile ei, în perioada de după 1989.

Produsele se realizează într-o gamă sortimentală variată, cele din grupa amelioratorilor şi făinurilor situându-se la un nivel competitiv mondial, biscuiţii şi pastele făinoase atingând un nivel de competitivitate mediu, iar pâinea, produsele de patiserie şi specialităţile atingând un nivel de

competitivitate mare.

Bibliografie

1. Al. Gheorghiu - Analiza activitatii economice a intreprinderilor (coordonator) EDP , 1982

2.A.Isfanescu - Analiza economico-financiară

(coordonator) Editia a II a , Editura Economică 1999

3.D.Mărgulescu - Analiza economico-financiară a societăţilor comerciale

(coordonator) Tribuna economică , 1994

4.M.Niculescu - Diagnostic global strategic, Editura Economică 1997.

5.D. Margulescu - Diagnostic economico-financiar

(coordonator ) Editura Romcart , 1994 6.C. Cojocaru - Analiza economico-financiara a exploatatiilor agricole si silvice Editura Economica 1997

7. I.Stancu - Finanţe, Editura Economică 1996

8. I.Stancu - Gestiunea financiară a agenţilor economici, Editura Economică 1994

9. M.Toma - Finanţe şi gestiune financiară, Editura Economică 1996

10. M.Ristea - Contabilitatea societăţilor comerciale, vol.1 şi 2 C.E.C.C.A.R. 1995 şi 1996

11. M.Ristea - Noul sistem contabil din România, Editura Cartimex 1994

12. N.Feleaga- Contabilitatea financiară, vol. 1-4 , Editura Economică 1993

13. Tribuna Economică nr. 24/1997

14. Buletin economic legislativ nr.6/1996

15. Buletin economic legislativ nr.9/1996

Preview document

Conținut arhivă zip

- REZUMAT.doc

- LICENTA.doc

Alții au mai descărcat și

FINANCIARE Situaţia financiară a întreprinderii este reflectarea statică şi complexă a întregii activităţi de exploatare şi comercializare, a...

Cap I. Prezentarea societăţii comerciale S.C. Dobrogea Grup S.A. este o societate pe actiuni cu capital privat 100% romanesc, prezinta o carte de...

Introducere Această lucrare presupune analiza performanţei companiei ROMPETROL RAFINARE SA, având sediul în judeţul Constanţa, oraşul Năvodari....

1.PREZENTAREA SOCIETATII X Invest este o societate de servicii de investitii financiare (SSIF) autorizata de Comisia Nationala a Valorilor...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I. CONTEXTUL ACTUAL AL PIEŢII ENERGETICE MONDIALE RESURSELE ENERGETICE Accesul diferenţiat la resurse afectează relaţiile dintre...

Panificația face parte din alimentația de zi cu zi a românului, fie că se consumă franzela simpla, feliata, pâine neagra, sau specialități din...

I.1. Prezentare S.C. VRANCART SC VRANCART SA Adjud este unul dintre cei mai importanţi producători de carton ondulat si hârtie de toaleta din...

CAPITOLUL I 1. ABORDAREA PLANULUI DE AFACERI DIN PUNCT DE VEDERE TEORETIC 1.1. NECESITATEA PLANIFICĂRII LA NIVELUL FIRMEI Întreprinzătorii sunt...

Ideea aleasa Ideea de afacere pe care noi o propunem este una obişnuită : deschiderea unei covrigării și anume franciza PETRU. “Simigeria...

INTRODUCERE Societatea românească actuală se regăsește într-un proces de transformare în care toate instrumentele de sferă financiară, socială,...

I. DOCUMENTAREA PRELIMINARĂ 1.1. Caracteristici tipologice ale firmei investigate Societatea comercială S.C. UTILAJUL S.A. este o societate pe...

CAP. I REZUMAT EXECUTIV 1.1 Motivaţie „Exporturile de vinuri româneşti au atins, în primul trimestru din 2009, valoarea de 3,4 milioane de euro,...