Cuprins

- CAPITOLUL I RENTABILITATEA-ABORDARI CONCEPTUALE

- 1.1Semnificaţia şi importanţa analizei diagnostic în cadrul firmei

- 1.2.Relaţia eficienţă - rentabilitate - eficacitate

- 1.3.Sistemul indicatorilor de bază ai rentabilităţi firmei

- 1.3.1 Profitul, indicator de bază al rentabilităţii 1.3.2 Indicatorii parţiali ai rentabilităţii 1.3.3 Sistemul de rate al rentabilităţii

- 1.3.4 Capacitatea de autofinanţare şi autofinanţarea

- CAPITOLUL II PREZENTAREA SC ORION’92 SA ŞI A PRINCIPALILOR INDICATORI ECONOMICO-FINANCIARI

- 2.1 Prezentarea generală a societăţii 2.1.1 Denumirea societăţii şi sediul firmei 2.1.2 Obiectul de activitate 2.1.3 Capitalul social 2.1.4 Poziţia pe piaţă

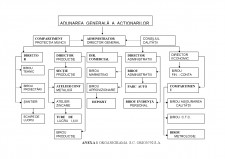

- 2.2 Organizarea societăţii 2.2.1 Structura organizatorică 2.2.2 Managementul in cadrul societăţii 2.2.3 Resurse umane

- 2.3 Caracterizarea activităţii SC ORION´92 SA pe baza indicatorilor economico-financiari 2.3.1 Indicatori derezultate

- 2.3.2 Indicatori ai potenţialului financiar

- 2.3.3 Indicatori de eficienţă

- 2.3.3.1 Ratele de rentabilitate

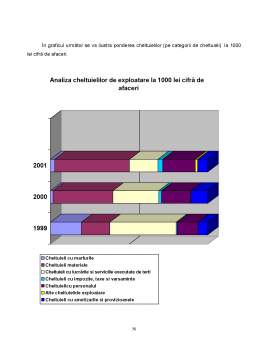

- 2.3.3.2 Cheltuieli la 1000 lei cifră de afaceri

- 2.3.3.3 Indicatori de eficienţă ai resurselor umane

- CAPITOLUL III CONTUL DE PROFIT SI PIERDERE-

- INSTRUMENT DE EVALUARE A RENTABILITATII ECONOMICE

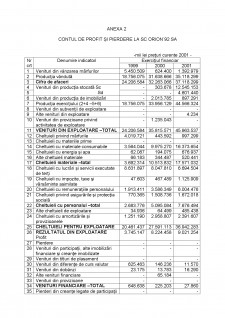

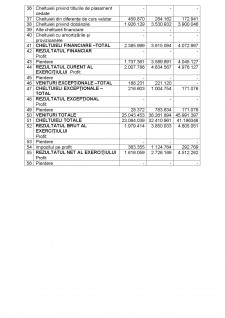

- 3.1 Structura contului de profit şi pierdere

- 3.2 Indicatori de caracterizare a rentabilităţii calculaţi pe baza contului de profit şi pierdere

- CAPITOLUL IV ANALIZA RENTABILITATII SC ORION’92 SA

- 4.1 Analiza structurală a rezultatului exerciţiului

- 4.2 Analiza factorială a rezultatului exploatării

- 4.3 Analiza capacităţii de autofinanţare şi a autofinanţării

- 4.4 Analiza rentabilităţii prin metoda ratelor 4.4.1 Analiza ratei rentabilităţii comerciale 4.4.2 Analiza ratei rentabilităţii economice 4.4.3 Analiza ratei rentabilităţii resurselor consumate 4.4.4 Analiza ratei rentabilităţii financiare

- CAPITOLUL V CONCLUZII ŞI PROPUNERI PRIVIND CĂILE DE CREŞTERE A RENTABILITĂŢII

- 5.1 Propuneri privind îmbunătăţirea desfăşurării activităţii la SC ORION’92SA

- 5.2 Reducerea costului de producţie

- 5.3 Preţul de vânzare şi incidenţa acestuia asupra profitului

- BIBLIOGRAFIE

- ANEXE

Extras din licență

Investigarea societăţii economice necesită un demers specific care integrează viziunea clasică bazată pe cunoaşterea relaţiilor de cauzalitate şi a legilor interne ale formării şi evoluţiei fenomenelor, cu cea sistemică orientată spre studierea coerenţei acestora într-un mediu în continuă schimbare. O astfel de abordare permite nu numai o corectă evaluare a stării de fapt , ci şi identificarea vulnerabilităţilor şi oportunităţilor de dezvoltare, indispensabilă fundamentării deciziilor de management.Diagnosticul economic-financiar este un instrument la îndemâna managerilor care permite formularea unor judecăţi de valoare calitative şi/sau cantitative privind starea, dinamica şi perspectivele unui agent economic. Cuvântul “diagnostic” este de origine greacă şi înseamnă ”apt de a discerne”. El are în economie aceeaşi accepţiune ca şi în medicină. Indiferent de domeniul de utilizare, demersul diagnosticului impune analiza complexă a mecanismului de formare şi modificare a fenomenelor specifice.Diagnosticul nu înseamnă a descrie, ci a identifica variabilele cheie ale stării şi dinamicii fenomenelor, a studia interacţiunea lor în vederea (identificării) determinării obiectivelor de progres ale întreprinderii. Sursele de progres ce pot fi identificate decurg din incoerenţele, vulnerabilităţile şi potenţialităţile puse în evidenţă de diferitele tipuri de analiză.Această analiză a diagnosticului aplicată într-o economie de tranziţie este comparabilă cu demersul clasic al teoreticienilor şi practicienilor in domeniu. Aşa cum sublinia J.P. Thibault, diagnosticul reprezintă unitatea următoarelor etape:

- identificarea disfuncţionalităţilor şi oportunităţilor;

- analiza situaţiei de fapt, căutarea cauzelor interne şi externe şi stabilirea responsabilităţilor;

- propunerea programului de acţiune şi a măsurilor de redresare sau de ameliorare a rezultatelor;

- aplicarea măsurilor propuse;

- controlul realizării obiectivelor de redresare sau ameliorare.De fapt ,efectuarea unui diagnostic al firmei poate fi motivată nu numai de situaţia în care aceasta are dificultăţi, respectiv disfuncţionalităţi, când efectuarea diagnosticului reprezintă o obligaţie legală în cadrul procedurii de reorganizare şi lichidare judiciară* ci şi atunci când “întreprinderea are o bună stare de sănătate” ** şi atunci diagnosticul este un instrument de control al realizării. În cazul “diagnosticului de criză” , dificultăţile întâlnite de întreprindere impun examinare globală a situaţiei şi performanţelor acesteia. Astfel, dificultăţile temporare de

plată pot ridica semne de întrebare cu privire la posibilităţile întreprinderii de aprovizionare, de demarare a producţiei, cu privire la aptitudinea întreprinderii de a-şi menţine solvabilitatea În general, în funcţie de scop , diagnosticul poate fi restrâns la anumite probleme sau extins în accepţiunea de diagnostic global. Bineînţeles că, un diagnostic rezumat la o anume problemă economico- financiară a firmei este presupus şi în practica managerială curentă, mai ales când se semnalează disfuncţionalităţi în activitatea acesteia.În cazul diagnosticului global acesta implică prin definiţie o analiză de ansamblu a potenţialului economico-financiar, a performanţelor realizate, corelate cu dimensiunea şi calitatea acestUn diagnostic general cuprinde un ansamblu de caracteristici statice şi strategice

care, aşa cum se fac referiri în literatura de specialitate, privesc cei 5 M, şi anume :***Men - reprezentând potenţialul uman;Money - reprezentând probleme multiple şi complexe financiare ;Marchandise - privind cantitatea , calitatea şi evaluarea stocurilor ;Materials - referindu-se la evaluarea cantitativ calitativă a activelor fixe, în special canivel tehnologic, fiabilitate, performanţe ;

* J.P.Thibault ,“Le diagnostic d’entreprise”, SEDIFOR ,1989, pag.15

** Legea nr. 64/22 iunie 1995 privind procedura reorganizării şi lichidării judiciare *** Mărgulescu Dumitru, Niculescu Maria, Diagnostic economico-financiar, Ed.Romcart,1994,p. 4 Market - reprezentând diagnosticul poziţiei pe piaţă, distribuţia producţiei şi serviciilor. Subordonat mediului intern, spaţiul în care se realizează diagnoza poate fi reprezentat astfel : Spaţiul formării şi realizării economico- financiare Fig:1.1 Spaţiul desfăşurării diagnozeiDiagnosticul, mai ales cel intern, realizat ca sistem permanent de supraveghere şi control al întreprinderii este sensibil substanţializat prin explicarea factorial-cauzală a simptomelor negative , a abaterilor de la regulile normale de funcţiune.Indiferent de felul diagnosticului, secvenţial sau global, nu este suficient pentru a determina dacă rezultatul este bun sau prost; important este să înţelegem de ce este implicat mecanismul relaţiilor cauză - efect. Indiferent de sfera de cuprindere a activităţii, modelul operaţional al diagnosticului economico-financiare poate arăta astfel: Etape ale diagnosticului Operaţii de analiză Fig.1.2 Schemă privind modelul operaţional al diagnosticului economico-financiar Prin conţinutul său, analiza economică presupune cunoaşterea modului în care funcţionează un sistem şi stabilirea direcţiilor de acţiune asupra acestuia pentru a-l regla, pentru a-i determina schimbări de stare , în concordanţă cu obiectivele urmărite în timp şi spaţiu. Pentru o astfel de cunoaştere şi pentru asigurarea condiţiilor de implicare şi acţiune a decidenţilor, este necesar un sistem informaţii care să reflecte complex stările funcţiunii sistemului.

Bibliografie

Cardula, I - Analiza activităţii economice în comerţ, Ed. Didactică şi Pedagocică, Bucureşti 1982

Dragomir Camelia - Metode şi tehnici în elaborarea lucrării de licenţă în management,2001

Feleagă, N. - Contabilitatea financiară, Ed. Economică, Ionaşcu,I. Bucureşti, 1993

Işfănescu A - Analiza economico - financiară, Ed. Economică, Bucureşti 1998

Işfănescu A, - Analiza economico financiară,

Stănescu C, Ed. Economică, Bucureşti, 1998

Băicuşi, A

Mărgulescu, D - Analiza economico-financiară, Ed. Fundaţiei România de Mâine, 1999

Nicolecu, M. -Diagnostic global strategic , Ed. Economică, Bucureşti, 1999

Stancu I - Finanţe, Ed. Economică, Bucureşti 1997

Stoian A - Contabilitate şi gestiune fiscală, Ed. Mărgăritar, Bucureşti 2001

Tribuna economică - Metode şi tehnici de reducerea cheltuielilor, nr 1, 1995

Tribuna economică - Preţul şi decizia în afaceri, nr.10,1995

*** Ordinul 94 din 20 februarie 2001 al Ministerului finanţelor publice pentru aprobarea reglementărilor contabile armonizate cu directiva a IV- a Comunităţii Economice Europene şi cu Standardele Internaţionale de Contabilitate.

*** Legea contabilităţii 82 din decembrie 1991

*** Ordonanţa 61 din 30 august 2001 privind modificarea şi completarea legii contabilităţii 82/1991

Balteş, N. - Analiza economico - financiară a firmei, suport de curs,Sibiu 2001

Preview document

Conținut arhivă zip

- INTRODUCERE.doc

- CUPRINS.doc

- CAPITOLUL V.doc

- CAPITOLUL IV.doc

- CAPITOLUL III.doc

- CAPITOLUL II.doc

- CAPITOLUL I.doc

- BIBLIOGRAFIE.doc

- ANEXE.doc

- Anexa 6 .xls

- Anexa 5.xls

- Anexa 4.xls

Alții au mai descărcat și

1. Sarcini principale ale studiului costurilor in conditiile actuale Ţinând seama de importanţa majoră a problemei costurilor de producţie pentru...

I N T R O D U C E R E Evoluţia actuală a României obligă la o atentă politică de măsurare a riscurilor provenite din activitatea de creditare,...

INTRODUCERE Decizia de a aborda această temă are la bază importanta tehnicilor promotionale utilizate în domeniul hotelier; astfel se doreste...

FINANCIARE Situaţia financiară a întreprinderii este reflectarea statică şi complexă a întregii activităţi de exploatare şi comercializare, a...

LUCRARE DE LICENŢĂ INTRODUCERE Dezvoltarea umană este definită ca un proces care conduce la extinderea gamei de posibilităţi ce se oferă fiecărui...

CAPITOLUL 1 CONSIDERAŢII GENERALE 1.1.PREZENTAREA SOCIETĂŢII DISCOVERY SRL Societatea Comercială poartă denumirea ,, DISCOVERY S.R.L.,, şi...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Prin definitie, analiza economico-financiara este un proces complex de cunoastere a starii economico-financiare a unui agent economic, a unei...