Cuprins

- INTRODUCERE 1

- CAPITOLUL 1

- ASPECTE TEORETICE PRIVIND IMOBILIZĂRILE NECORPORALE ŞI DEPRECIEREa ACESTORA 2

- 1.1 Concept şi structură 2

- 1.1.1 Imobilizările necorporale 2

- 1.1.2 Deprecierea imobilizărilor necorporale 10

- 1.2 Evaluarea imobilizărilor necorporale 11

- CAPITOLUL 2

- REFLECTAREA ÎN CONTABILITATE A IMOBILIZĂRILOR NECORPORALE ŞI A DEPRECIERII ACESTORA LA

- S.C. AGROMIXT S.R.L. 14

- 2.1 Prezentarea societăţii 14

- 2.1.1 Scurt istoric 14

- 2.1.2 Descrierea obiectului de activitate 15

- 2.1.3 Descrierea cadrului organizatoric şi funcţional 15

- 2.1.4 Descrierea sistemului informaţional financiar-contabil 19

- 2.1.5 Caracterizarea economico-financiară a societăţii 23

- 2.2 Reflectarea în contabilitate a imobilizărilor necorporale la SC. AGROMIXT S.R.L. 27

- 2.2.1 Contabilitatea imobilizărilor necorporale 27

- 2.2.2 Contabilitatea deprecierii imobilizărilor necorporale 35

- CONCLUZII ŞI PROPUNERI 40

- BIBLIOGRAFIE 43

Extras din licență

INTRODUCERE

Subiectul lucrării de faţă, Contabilitatea imobilizărilor necorporale şi a deprecierii acestora, este unul fundamental, util şi incitant prin actualitatea, extinderea şi importanţa lui pentru teoria şi practica în domeniul contabilităţii, necesitând o laborioasă muncă de cercetare şi documentare asupra informaţiilor şi cunoştinţelor necesare dezvoltării ei.

Prin prisma studiului imobilizărilor necorporale se poate concluziona asupra patrimoniului entităţii economice şi a dimensiunilor ei, asupra volumului afacerii. Imobilizările necorporale fac parte din activul patrimonial al societăţii. Mărimea imobilizărilor necorporale ne ajută să vedem evoluţia în timp a societăţii şi capacitatea ei de dezvoltare.

În prezent, unul dintre scopurile esenţiale ale cumpărării unor întreprinderi este achiziţionarea unor rezultate ale investiţiilor nemateriale, neînregistrate decât în mică parte în activul bilanţului, reflectate de numele comercial, calitatea cercetătorilor din departamentul de dezvoltare, filosofia managerială, calitatea reţelei de distribuţie, gradul de deschidere şi atenţie a entităţii economice faţă de clienţi.

Literatura de specialitate consideră că, pentru investitori, reprezintă o importanţă deosebită valoarea capitalului imobilizat (investit) în activele necorporale (intangibile) ce pot fi preluate odată cu activele corporale, deoarece activele necorporale sunt de natură să sporească activitatea de viitor a entităţii economice preluate şi, deci, a profitului posibil de realizat. În acelaşi timp, nu numai investitorul este interesat, dar şi vânzătorul întreprinderii evaluate, deoarece ştie că activele necorporale, fiind bine cotate, conduc la sporirea preţului de transmitere a societăţii evaluate, astfel că ambele părţi interesate doresc o evaluare justă a acestora.

În concepţia specialiştilor, activele imobilizate necorporale sunt concretizate prin calităţi nemateriale (formă, volum, substanţă materială), prezentând o variaţie apreciabilă şi putând fi înregistrate în bilanţ şi supuse amortizării legale. În decursul anilor, rolul imobilizărilor necorporale a devenit din ce în ce mai important pentru operaţiunile şi pentru prosperitatea multor tipuri de afaceri.

Standardele internaţionale de contabilitate au abordat pentru prima oară contabilitatea imobilizărilor necorporale în detaliu în IAS 38, care a fost promulgat în 1998, după o perioadă lungă de discuţii pe parcursul căreia au fost emise două proiecte de expunere. Costurile de cercetare şi dezvoltare au fost abordate în IAS 9 (emis în 1978), iar fondul comercial apărut în urma unei combinări de întreprinderi a fost tratat în IAS 22 (emis în 1983). IAS 38 este primul standard complet privitor la imobilizările necorporale şi a înlocuit standardul anterior care trata doar cheltuielile de cercetare şi dezvoltare. El stabileşte criteriile de recunoaştere, bazele de evaluare şi cerinţele de raportare pentru imobilizările necorporale. IAS 38 a fost modificat în 2004 pentru a accepta faptul că imobilizările necorporale pot avea viaţa utilă nedeterminată.

Activele imobilizate necorporale reprezintă un potenţial economic important, prin care activitatea entităţii economice se dezvoltă şi se diversifică. Posibilitatea de a deţine controlul asupra utilizării imobilizărilor necorporale presupune atât capacitatea entităţii de a atrage beneficii, avantaje economice viitoare ce decurg din implicarea acestor imobilizări, cât şi puterea de a restricţiona accesul terţilor la acele avantaje, beneficii.

CAPITOLUL 1

ASPECTE TEORETICE PRIVIND IMOBILIZĂRILE NECORPORALE ŞI DEPRECIEREA ACESTORA

1.1 Concept şi structură

1.1.1 Imobilizările necorporale

Denumite şi imobilizări nemateriale sau active intangibile, ele cuprind toate acele valori economice de investiţie care nu îmbracă fizic formă de bunuri materiale concrete. Ele se identifică prin:

- cheltuielile de constituire;

- cheltuieli de dezvoltare;

- concesiunile;

- brevetele;

- licenţele;

- mărcile şi alte drepturi similare;

- fondul comercial;

- alte imobilizări necorporale.

Imobilizările necorporale se caracterizează prin faptul că:

a) perioada lor de utilizare şi lichidare este, de regulă mai mare de un an;

b) participă la desfăşurarea mai multor circuite economice. Ele nu se consumă şi nu se înlocuiesc după prima întrebuinţare;

c) sunt fixate în activitatea entităţilor economice, nefiind destinate direct comercializării.

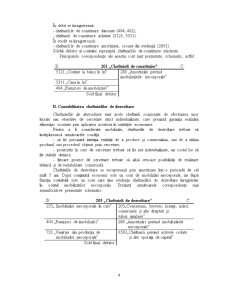

A. Contabilitatea cheltuielilor de constituire

Cheltuielile de constituire sunt reprezentate de cheltuielile ocazionate de înfiinţarea sau modificarea activităţii entităţii economice, cum sunt:

- taxe şi alte cheltuieli de înscriere şi înmatriculare;

- cheltuieli privind emisiunea şi vânzarea de acţiuni şi obligaţiuni;

- cheltuieli de prospectare a pieţei şi publicitate legate de constituirea sau dezvoltarea entităţii;

- cheltuieli de altă natură legate de înfiinţarea şi extinderea activităţii entităţii economice.

Entitatea poate include cheltuielile de constituire la „Active”, caz în care aceste cheltuieli se pot imobiliza. În această situaţie, cheltuielile de constituire trebuie amortizate în cadrul unei perioade de maximum cinci ani.

Bibliografie

1. Balteş, N., A. Ciuhureanu, Contabilitate financiară. Curs, Sibiu, Editura Academiei Forţelor Terestre, 2007;

2. Brândaş, C., Auditul sistemelor informatice de gestiune. Note de curs, Timişoara, Universitatea de Vest, 2004;

3. Ionescu, C., Bazele teoriei şi practicii contabile, Editura Fundaţiei „România de Mâine”, Bucureşti, 2007;

4. Dragotă, V., A. Ciobanu, L. Obreja, M. Dragotă, Management financiar, vol. I-II, Bucureşti, Editura Economică, 2003;

5. Epuran, M., V. Băbăiţă, C. Imbrescu, Teoria contabilităţii, Editura Economică, Bucureşti, 2004;

6. Feleagă N., L. Malciu, Provocările contabilităţii internaţionale la cumpăna dintre milenii. Modele de evaluare şi investiţii imateriale, Editura Economică, Bucureşti, 2004;

7. Feleagǎ L., N. Feleagǎ, Contabilitate Financiarǎ, o abordare europeanǎ şi internaţionalǎ, vol. I şi II, Editura Infomega, 2005;

8. Horomnea, E., N. Tabără, D. Budugan, I. Georgescu, L. Beţianu, Bazele contabilităţii, Editura Sedcom Libris, Iaşi, 2005;

9. Pântea, I. P., G. Bodea, Contabilitatea financiară actualizată la standardele europene, Editura Intelcredo, Deva, 2005;

10. Morariu A., G. Radu, M. Pǎunescu, Contabilitate şi fiscalitate, Editura Ex Ponto, 2005;

11. Oprea, C., Bazele contabilităţii, Editura Naţional, Bucureşti, 2001;

12. Petrescu, S., Diagnostic economic-financiar. Metodologie. Studii de caz, Editura Sedcom Libris, Iaşi, 2004;

13. Pop, A., Contabilitatea financiară românească armonizată cu Directivele Contabile Europene, Standardele Internaţionale de Contabilitate, Editura Intelcredo, 2002;

14. Possler L., Gh. Lambru, Contabilitatea întreprinderilor, Ediţia a VII-a, Editura Fundaţiei Andrei Saguna, Constanţa, 2004;

15. Ristea, M., C. G. Dumitru, Contabilitate aprofundată, Ed. Universitară, Bucureşti, 2005;

16. Stanciu, V., Proiectarea sistemelor informatice de gestiune, Editura Cison, Bucureşti, 2000;

17. Vintilă, G., Gestiunea financiară a întreprinderii, Editura Didactică şi Pedagogică, Bucureşti, 2000;

18. Vâlceanu Gh., V. Robu, N. Georgescu, Analiză economico-financiară, Editura Economică, Bucureşti, 2004;

19. ***Standardele Internaţionale de Raportare Financiară, emise de Consiliul pentru Standarde Internaţionale de Contabilitate (IASB), editura CECCAR, Bucureşti;

20. ***Legea contabilităţii nr.82/1991, republicată şi actualizată;

21. *** IAS 38, republicat

22. ***Colecţia revistelor de specialitate Tribuna economică 2012 - 2013.

Preview document

Conținut arhivă zip

- Aspecte Teoretice Privind Imobilizarile Necorporale si Deprecierea Acestora.doc

Alții au mai descărcat și

ÎNTRODUCERE Investiţiile reprezintă totalitatea cheltuielilor prin care se crează sau se achiziţionează noi mijloace fixe, productive şi...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Prin definitie, analiza economico-financiara este un proces complex de cunoastere a starii economico-financiare a unui agent economic, a unei...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Conform normelor legale româneşti, în vigoare la momentul prezent, persoanele juridice din România (cu şi fără scop lucrativ), precum...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

Introducere În corelare cu schimbările fundamentale produse în economia românească, începând cu anul 1990 în ţara noastră s-a declanşat procesul...

CAPITOLUL I DATE GENERALE 1.1. PREZENTAREA SOCIETĂŢII COMERCIALE Denumire: S.C. “ULTRATEX” S.R.L. Forma juridică: societatea este persoană...

1. CONTABILITATEA CAPITALURILOR PERMANENTE 1.1. Definitii proprii capitalurilor În sensul cel mai larg capitalul este unul din factorii de...