Cuprins

- Cap. 1

- CONTROLUL FINANCIAR AL CURŢII DE CONTURI,

- PARTE COMPONENTĂ A CONTROLULUI

- ACTIVITĂŢII ECONOMICO-SOCIALE

- 1.1. Istoria Curţii de conturi

- 1.2. Locul Curţii de Conturi în sistemul autorităţilor publice

- 1.3. Organizarea şi conducerea Curţii de Conturi

- 1.4. Personalul Curţii de Conturi

- Cap. II

- TIPURI DE CONTROL EXERCITAT

- DE CURTEA DE CONTURI

- 2.1. Atribuţiile de control ale Curţii de Conturi

- 2.1.1. Obiectivele controlului exercitat de Curtea de Conturi

- 2.1.2. Subiectele supuse controlului Curţii de Conturi

- 2.2. Forma controlului Curţii de Conturi

- 2.2.1. Controlul financiar executat de Curtea de Conturi

- după închiderea exerciţiului bugetar

- 2.2.2. Controlul financiar executat de Curtea de Conturi

- pe parcursul execuţiei bugetare

- 2.3. Atribuţiile jurisdicţionale ale Curţii de Conturi

- Cap. III

- ORGANIZAREA ŞI EFECTUAREA

- CONTROLULUI FINANCIAR EXERCITAT

- PE PARCURSUL EXECUŢIEI BUGETARE

- 3.1. Organizarea şi efectuare controlului financiar

- exercitat de Curtea de Conturi pe parcursul execuţiei bugetare

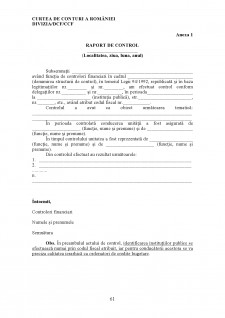

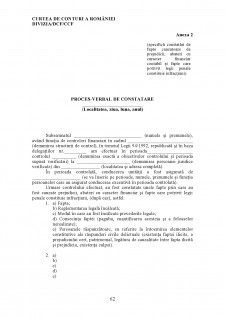

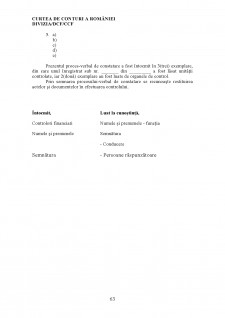

- 3.2. Întocmirea actelor de control financiar

- 3.2.1. Tipuri de acte de control financiar

- 3.2.2. Reguli de întocmire a actelor de control financiar

- 3.3. Proceduri specifice de valorificare a actelor de control financiar

- în cazul controalelor efectuate pe parcursul execuţiei bugetare

- Cap. 4

- LUCRARE PRACTICĂ

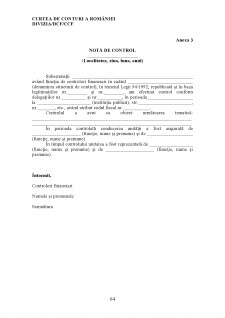

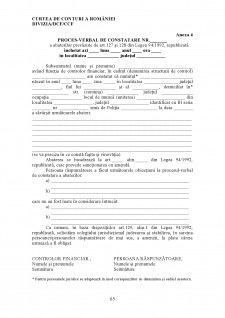

- Proces-verbal de constatare întocmit la Consiliul local al municipiului Reşiţa

- CONCLUZII

- ANEXE

Extras din licență

Un rol important în configurarea, evoluţia şi performanţa economiei îl joacă sistemul financiar ca parte componentă a sistemului instituţional al unui stat. În timp, naşterea sistemului financiar a fost legată de mai multe premise1, potrivit profesorului Gh. Popescu şi anume de organizarea statului, a sistemului instituţiilor sale şi de organizarea contabilităţii. La acestea se adaugă în epoca modernă, a formării economiilor naţionale, formarea statelor naţionale unitare, generalizarea producţiei de schimb şi a relaţiilor “marfă-bani”, precum şi realizarea unificării monetare în cadrul economiei naţionale.

Există o serie de elemente pertinente capabile să susţină că a existat un sistem financiar şi chiar Curte de Conturi încă din îndepărtata Antichitate. Un astfel de element este chiar Biblia, în care se scrie: “Ori ce lucru vei da, cu număr şi cu măsură să dai, şi ceea ce dai, ce iei, toate le scrie” (Biblia, Capitolul IV, Versetul 7).

Primii contabili2 ai omenirii au fost scribii, care foloseau ca suporturi de informaţii tăbliţele şi papirusul.

Curţile de conturi, potrivit documentelor au existat încă înainte de Hristos, în Grecia şi Imperiul Roman, însă începând cu a doua jumătate a secolului al XV-lea, după prăbuşirea sistemului de valori şi instituţional al Antichităţii şi regresul vieţii sociale din Evul Mediu timpuriu, se înregistrează progrese importante în refacerea societăţii civile, a economiilor naţionale, a statelor unitare, a sistemului instituţional naţional.

În timpul mercantilismului (secolele XVI-XVIII) se pun şi se dezvoltă bazele sistemului financiar şi contabil modern. Până la sfârşitul secolului al XVIII-lea, contabilitatea a fost legată de matematică, desprinzându-se treptat într-o disciplină de sine-stătătoare.

Curtea de Conturi modernă, ca instituţie a statului de drept, apare în secolul al XIX-lea, pe fondul general al progresului economic şi al sistemului instituţional, dar şi ca expresie a democratizării reale a societăţii.

Primele Curţi de Conturi3 naţionale, în accepţiunea modernă, au fost înfiinţate în prima jumătate a secolului al XIX-lea (Austria - 1805, Franţa - 1807, Bavaria - 1812, Württemberg - 1818, Marele Ducat de Hessa - 1821, Prusia - 1824, Olanda - 1840, Saxa - 1842, Hanovra - 1848, Spania - 1851).

1 Dr.Gh.Popescu - Curtea de Conturi - Curteaconstituţională a sistemului financiar,

în Buletinul Informativ al Curţii de Conturi, nr.1 şi 2 din 1995, p.41

2 Ibid.

3 Ibid.

Istoricul Curţii de Conturi în România

În România1, Curtea de Conturi a fost înfiinţată în 1864, prin Legea pentru înfiinţarea Curţii de Conturi, publicată în Monitorul Oficial nr.18 din 24 ianuarie - 5 februarie 1864 şi reoganizată în 1929 prin Legea pentru reorganizarea Înaltei Curţi de Conturi, publicată în Monitorul Oficial nr.167 din 31 iulie 1929.

Curtea de Conturi înfiinţată în 1864 a înlocuit Ministerul de control care funcţiona până atunci în Principatele Române.

În 1948, prin Decretul nr. 352, pentru organizarea controlului financiar, publicat în Monitorul Oficial nr.280 din 1 decembrie 1948, Curtea de Conturi a fost structurată în Direcţia de Control Financiar a ministerului Finanţelor, iar în 1973 a fost restructurată în Curtea Superioară de Control Financiar, prin Buletinul Oficial nr.44 din 30 martie 1973.

În anul 1990, Curtea de Conturi a fost desfiinţată, însă prin Legea nr.94, privind înfiinţarea Curţii de Conturi, publicată în Monitorul Oficial nr.224 din 9 septembrie 1992, ea a fost reînfiinţată.

Aceste date pot fi structurate în următoarele etape, care prezintă evoluţia de până acum a Curţii de Conturi şi anume:

a) Perioadele 1864-1948 şi 1973-1990 şi din 1992 încoace, le putem considera normale, întrucât existenţa şi activitatea ei au corespuns articolului 1 din Legea nr.94 care prevede că “Curtea de Conturi este instituţia supremă de control financiar ”, dar şi articolului 2 din aceeaşi lege care prevede că “Curtea de Conturi funcţionează pe lângă Parlamentul României ”.

Includerea în această etapă a perioadei 1973-1990 poate fi considerată o forţare însă Curtea Superioară de Control Financiar era şi ea “organ al Consiliului de Stat al Republicii Socialiste România” (articolul 1, Legea nr.2 din 1973).

b) Perioada 1948-1973, când activitatea Curţii de Conturi a fost restructurată, cel puţin formal, dacă nu şi în conţinut, fiind redusă la o funcţie executivă şi subordonată Ministerului Finanţelor.

c) Perioada 1990-1992 în care Curtea de Conturi a României a fost formal şi în conţinut desfiinţată prin Decretul nr.94 din 1990.

Absenţa Curţii de Conturi din viaţa practică a României, în perioada 1990-1992, poate explica într-o măsură însemnată haosul din finanţele ţării, golirea vistieriei statului ori execuţia ineficientă a bugetului statului, ca de altfel şi multe din evoluţiile întregii societăţi după 1990, ca şi polarizarea extraordinară a bogăţiei şi sărăciei din România.

1 Dr. Gh. Popescu - Curtea de Conturi - Curtea Constituţională a sistemului financiar, în Buletinul Informativ al Curţii de Conturi, nr. 1 şi 2 din 1995, p. 41

1.2. Locul Curţii de Conturi în sistemul autorităţilor publice

Conform articolului 1 din Legea 94/1992 privind organizarea şi funcţionarea Curţii de Conturi, modificată prin Legea 204/1999, “Curtea de Conturi este instituţia supremă de control financiar asupra modului de formare, administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public. Curtea de Conturi exercită şi atribuţii jurisdicţionale în condiţiile prezentei legi”.

Preview document

Conținut arhivă zip

- INTRO.DOC

- CUPRINS.DOC

- CONCLUZ.DOC

- CAP4A.DOC

- CAP3.DOC

- CAP2B.DOC

- CAP1.DOC

- Anexe3.doc

- ANEXE2.DOC

- ANEXE1.DOC

Alții au mai descărcat și

Termenul “politică” are un domeniu larg de definire, prezentând sensuri dintre cele mai diferite. Astfel, ca o primă abordare, se poate spune că...

La înfiinţarea sa, la Bretton-Woods, în iulie 1944, FMI a fost conceput într-o lume caracterizată prin cursuri fixe de schimb şi control al...

Agricultura constituie din cele mai vechi timpuri un domeniu vital de activitate al omului. În zilele noastre, ea continuă să fie practic singura...

Introducere Motivul principal pentru care am ales această temă este reprezentat de importanța pe care o are migrația forței de munca în prezent...

CAPITOLUL I. Organizare și funcționalitate la Primăria comunei Farcașa 1.1. Scurt istoric Comuna Farcaşa, este situată în partea de nord-vest a...

Introducere Economia actuală a României este în momentul de față o economie de piață, cum este definit și în constituția din 1991, la Titlul IV,...

Introducere O etapă importantă în evoluţia procesului integraţionist o constituie semnarea Tratatuluide la Maastricht, cunoscut şi sub denumirea...

Abstract. Deficitul bugetar este un indicator macroeconomic important, de care trebuie să ţinem cont în momentul în care analizăm echilibrul...

Te-ar putea interesa și

Controlul Financiar Definit in general, controlul este o functie a conducerii intreprinderii ce asigura cunoasterea si perfectionarea modului de...

I. CONCEPTUL DE BUGET LOCAL Finanţele publice locale îşi au originea în autonomizarea autorităţilor teritoriale în administrarea comunităţilor...

1. Noţiune şi trăsături Procedura bugetară, sau procesul bugetar reprezintă totalitatea actelor şi operaţiunilor cu caracter tehnic şi normativ,...

I)Introducere: In contextul principiilor si modalitatilor de finantare de la buget se impun o serie de raportari periodice cu privire la...

Consideraţii teoretice privind controlul Lucrarea „Control financiar” este un curs universitar adresat studenţilor, managerilor şi în general...

LUCRARE APLICATIVA - obiactivul supus cotrolului - forma de control stabilita - persoanele abilitate de lege sa efectueze cotrolul -...