Cuprins

- INTRODUCERE

- CAPITOLUL I. NOȚIUNII GENERALE PRIVIND INVENTARIEREA ȘI CONTABILIZAREA INVENTARIERI ACTIVELOR ÎN CADRUL ENTITĂȚILOR ...

- 1.1. Reguli și norme aferente inventarierii activelor .

- 1.2. Contabilitatea și documentarea operațiilor economice aferente rezultatelor inventarierei imobilizări

- 1.3. Reguli și norme aferente privind SMM . ..

- CAPITOLUL II. REGULI GENERALE PRIVIND INVENTARIEREA ȘI CONTABILIZAREA REZULTATELOR INVENTARIEREI PASIVELOR LA ENTITĂȚII ...

- 2.1. Reguli și norme aferente inventarierii pasivelor . .

- 2.2 Contabilitatea și documentarea operațiilor economice aferente rezultatelor inventarierei capitalurilor proprii ..

- 2.3 Contabilitatea și documentarea operațiilor economice aferente rezultatelor inventarierei datoriilor și împrumut .

- CONCLUZII ..

- BIBLIOGTAFIE

- ANEXE ..

Extras din licență

INTRODUCERE

Inventarierea reprezinta mijlocul principal prin care se constată situația reală a patrimoniului și care permite compararea datelor obținute pe această cale cu datele contabilității.

Necesitatea inventarierii patrimoniului unităților se explică prin importanță deosebită pe care o prezinta pentru activitatea practică a acestora.

În primul rînd, ea constituie baza de pornire pentru deschiderea și organizarea evidenței operative și contabile la unitățile patrimoniale nou înființate, iar în al doilea rând, în decursul exercițiului, ea este determinată de faptul că între datele contabilității și realitatea de pe teren pot să apară anumite diferențe, în plus sau în minus, chiar și în condițiile unei bune organizări a evidenței operative și contabile, datorită mai multor cauze obiective sau subiective.

Inventarierea generală privește toate mijloacele și resursele din unitățile economice. Inventarierea nu este necesara doar elaborării bilanțului ci în reluarea manierei în care este gestionat patrimoniul, a situației acestuia la un moment dat în ansamblu sau numai a unor elemente de patrimoniu.

Pe lângă stabilirea situației reale, prin inventariere se mai verifică daca sistemul de evidență a funcționat în mod corespunzător, precum și calitățile profesionale și morale ale persoanelor carora li s-a încredințat gestionarea patrimoniului. De asemenea, se determină gradul de utilizare a unor bunuri (uzura fizică, morală) stadiile de fabricație (produse finite, semifrabicate, produse în curs de execuție) cheltuielile efectuate în avans, veniturile încasate în avans, gradul de solubilitate a unor titluri de creanța, realizarea obligaților față de persoane fizice sau juridice.

CAPITOLUL I. NOȚIUNII GENERALE PRIVIND INVENTARIEREA ȘI CONTABILITATEA INVENTARIERI ACTIVELOR ÎN CADRUL ENTITĂȚILOR

1.1. Reguli și norme aferente inventarierii activelor

Inventarierea elementelor de active, datorii și capitaluri proprii reprezintă ansamblul operațiunilor prin care se constată existența tuturor elementelor respective, cantitativ-valoric sau numai valoric, după caz, la data la care aceasta se efectuează.

Inventarierea are ca scop principal stabilirea situației reale a tuturor elementelor de active, datorii și capitaluri proprii ale fiecărei unități, precum și a bunurilor și valorilor deținute cu orice titlu, aparținând altor persoane juridice sau fizice, în vederea întocmirii situațiilor financiare anuale care trebuie să ofere o imagine fidelă a poziției financiare și a performanței unității pentru respectivul exercițiu financiar.

În situatiile financiare anuale elementele de natura activelor, datoriilor și capitalurilor proprii se reflectă și se evaluează la valoarea contabilă, pusă de acord cu rezultatele inventarierii. În înțelesul prezentelor reglementări, valoarea contabilă a unui activ este valoarea la care acesta este recunoscut după ce se deduce amortizarea cumulată, pentru activele amortizabile și ajustările cumulate din depreciere sau pierdere de valoare.

La stabilirea valorii de inventar a bunurilor se va aplica principiul prudenței, potrivit căruia se va ține seama de toate ajustările de valoare datorate deprecierilor sau pierderilor de valoare.

Pentru elementele de natura activelor înregistrate la cost, diferențele constatate în minus între valoarea de inventar și valoarea contabilă se evidențiază distinct în contabilitate, în conturi de ajustări, aceste elemente menținându-se la valoarea lor de intrare. Pentru toate celelalte elemente de active, datorii și capitaluri proprii, cu ocazia inventarierii, se verifică realitatea soldurilor conturilor respective, iar pentru cele aflate la terți se fac cereri de confirmare, care se vor atașa la listele respective după primirea confirmării.

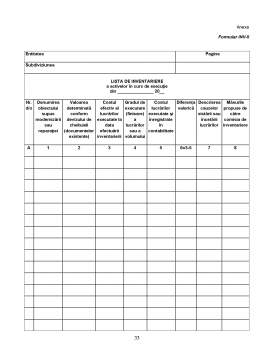

Conform prevederilor Regulamentului privind inventarierea, aprobat prin ordinul Ministerului Finanțelor al Republicii Moldova nr.27 din 28.04.2004, inventarierea reprezintă - un ansamblu de operațiuni prin care se constată existența tuturor elementelor de activ și de pasiv, în expresie cantitativ-valorică sau numai valorică, după caz, în patrimoniul sau gestiunea întreprinderii la data efectuării acestora (art.11 din Regulamentul privind inventarierea).

Iar sarcina de bază a controalelor și inventarierilor o constituie efectuarea controlului asupra integrității bunurilor. Pentru efectuarea nemijlocită a inventarierii patrimoniului se formează o comisie de inventariere prin ordinul de inventariere (anexa) constituită din:

- Șeful comisiei;

- Membrii comisiei, (art.30 din Regulamentul privind inventarierea).

Bibliografie

Acte legislative și normative

1. Legea contabilității, nr.113-XVI din 27.04.2007 // Monitorul Oficial al Republicii Moldova, 2007, nr.90-93/399.

2. Planul de conturi contabile al activității economico-financiare a întreprinderii și Normele metodologice de utilizare a conturilor contabile / Ordinul Ministerului Finanțelor al Republicii Moldova nr.147 din 25.12.1997 // Monitorul Oficial al Republicii Moldova, 1997, nr.88-91.

3. Regulamentul privind inventarierea, aprobat prin ordinul Ministerului Finanțelor al Republicii Moldova nr. 27 din 28.04.2004 / Monitorul Oficial al Republicii Moldova nr. 123- 124 din 27.07.2004.

4. Standardele Naționale de Contabilitate // Monitorul Oficial al Republicii Moldova, 2007, nr.88-91/182, cu modificările ulterioare.

5. Standardul Național de Contabilitate 1 - Politica de contabilitate- , aprobat prin ordinul Ministerului Finanțelor al Republicii Moldova nr.174 din 25.12.1997 / Monitorul Oficial al Republicii Moldova nr. 88- 91 din 30.12.1997.

6. Standardul Național de Contabilitate 2 - Stocurile de mărfuri și materiale- , aprobat prin ordinul Ministerului Finanțelor al Republicii Moldova nr. 174 din 25.12.1997 / Monitorul Oficial al Republicii Moldova nr. 88- 91 din 30.12.1997.

7. Standardul Național de Contabilitate 18 - Venitul- , aprobat prin ordinul Ministerului Finanțelor al Republicii Moldova nr. 174 din 25.12.1997 / Monitorul Oficial al Republicii Moldova nr. 88- 91 din 30.12.1997.

Manuale, cărți, broșuri

8. Nederiță Al., Bucur V., Carauș M. Contabilitate financiară. - Chișinău: ASEM, ediția a II-a, ACAP, 2003.

9. Ceavdari Mihail, Inventarierea: pregătirea, efecturarea și reflectarea rezultatelor ei în conturile evidenței contabile. Chișinău 2002.

10. Țurcanu V., Bajerean E. Bazele contabilității. - Chișinău: Tipografia Centrală, 2004.

11. Parashivescu M.D., Păvăloaia W. Contabilitatea și dezvoltarea economico-socială. - Iași: Tehnopress, 1999.

12. Tuhari T. Contabilitatea cheltuielilor în comerț / Contabilitate și audit, Chișinău, 1998, nr. 6.

13. Tudor Alcaz, Anatolie Rusu, Diana Osipov, Ala Oprea,Evidența contabilă, Ciclu de prelegeri, Chișinău UTM 2007.

14. Contabilitatea financiară: Manual/Colectiv de autori: coordonator Alexandru Nederiță. Chișinău 1999.

Preview document

Conținut arhivă zip

- Organizarea inventarierei in cadrul entitatii.docx

Alții au mai descărcat și

INTRODUCERE In orice economie nationala, indiferent cit de dezvoltata, piata de capital cu cele doua componente ale sale, piata primara si piata...

Argument Inventarierea patrimoniului reprezintă ansamblul operaţiunilor prin care se constată existenţa tuturor elementelor de activ si de...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Procedeele metodei contabilitatii cuprind trei categorii: - Procedee comune tuturor disciplinelor (generale); - Procedee comune si altor...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...