Cuprins

- Introducere .3

- Capitolul 1.Lichiditatea, solvabilitatea și inflația în cadrul politicii monetare .4

- 1.1.Lichiditatea . .4

- 1.2.Solvabilitatea .6

- 1.3.Politica monetară .7

- 1.4.Inflaţia .10

- 1.4.1.Măsurarea inflației .11

- 1.4.2.Politici antiinflaţioniste .11

- Capitolul 2.Studiu de caz-Politica monetară a României .13

- 2.1.Politica monetară. Țintirea directă a inflației în perioada 2005-2011 .13

- 2.1.1.Ţintele de inflaţie .15

- 2.2.Liberalizarea contului de capital .17

- 2.3.Evoluția inflației în perioada 2005-2011 și perspectivele pentru 2012-2013 .20

- 2.3.1.Sinteză privind modul general de analiză a inflaţiei .20

- 2.3.2.Evoluţia inflaţiei .24

- 2.3.3.Scenariul de bază privind perspectivele inflaţiei în perioada 2012-2013 .29

- 2.3.3.1.Ipoteze externe .29

- 2.3.3.2.Perspectivele inflaţiei .30

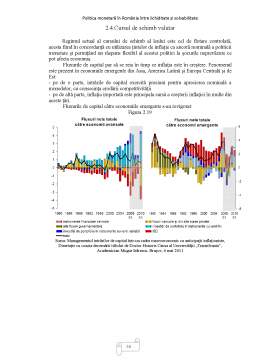

- 2.4.Cursul de schimb valutar .36

- Concluzii .42

- Bibliografie .46

Extras din licență

Introducere

Creaţia monetară este o emisiune de monedă scripturală datorată intermediarilor monetari; când întreprinderile şi persoanele particulare solicită credite, incită băncile comerciale (sistemul bancar) şi banca de emisiune la creaţia monetară, orientată spre satisfacerea nevoilor de mijloace de plată ale economiei (lichiditatea economiei). Creaţia monetară se orientează către satisfacerea nevoilor de mijloace de plată a economiei naţionale şi deci urmăreşte să asigure lichiditatea ei. În multe ţări dezvoltate conceptul lichidităţii globale vizează un cadru mai larg, având în vedere dimensiunea M3 a masei monetare. Astfel lichiditatea economiei (L.E.) se exprimă în raportul: L.E.= M3/ Ch.N.B., în care Ch.N.B. = cheltuiala naţională brută.

Pe de altă parte, foarte importantă este și solvabilitatea sectorului bancar. Reglementarea și, implicit, supravegherea prudențială bancară au ca punct central adecvarea capitalului instituției de credit la riscurile care afectează activitatea acesteia, acest obiectiv fiind fundamental pentru siguranța băncii (Management Bancar, Editura Sitech, 2010). Indicatorul de solvabilitate exprimă fondurile proprii ca proporție din totalul activelor și elementelor din afara bilanțului, nete de provizioane, ajustate în funcție de risc. El se poate calcula pe bază individuală sau pe bază consolidată în cazul instituțiilor de credit care sunt societăți-mamă. Indicatorul de solvabilitate este deci calculat astfel: fonduri proprii/total active și elemente în afara bilanțului ajustate în funcție de risc. Instituțiile de credit sunt obligate să mențină în permanență indicatorul de solvabilitate la un nivel de cel puțin 12% (băncile românești au îndeplinit acest nivel în anii trecuți, precum și în prezent). În cazul în care indicatorul scade sub valoarea de 12%, instituțiile de credit vor lua măsurile adecvate în vederea restabilirii nivelului minim.

În ultimii ani, dominați de criza financiară, mulți agenți economici au dat faliment, iar cei rămași au probleme majore de lichiditate și solvabilitate. Este o problemă la nivelul întregii economii naționale. BNR a furnizat lichiditate băncilor (ca urmare a împrumuturilor de la F.M.I. și alte organisme internaționale), însă nivelul creditării e inferior celui din 2007-2008, procesul reluându-se cu mare greutate.

Consider că marea provocare pentru Banca Centrală este să găsească un mix adecvat de politici monetare, pentru a asigura stabilitatea financiară a economiei. Nu este ușor de asigurat o lichiditate corespunzătoare, însă cu atât mai greu este să se găsească un echilibru pe termen lung între diferiți indicatori macroeconomici (cum ar fi între lichiditate-inflație, șomaj-inflație ș.a.m.d.).

În primul capitol am realizat o scurtă prezentare teoretică a următoarelor concepte: lichiditate (atât o analiză pe patru nivele, precum și din punct de vedere al agregatului monetar), solvabilitate, politică monetară (rolul acesteia, obiectivele și eficacitatea) și inflație (formele inflației, măsurarea acesteia și politici antiinflaționiste).

În al doilea capitol am elaborat un studiu de caz privind politica monetară a României. Am făcut referire la următoarele aspecte: țintirea directă a inflației în 2005-2011, liberalizarea contului de capital, evoluția inflației în perioada 2005-2011 și perspectivele pentru 2012-2013, precum și cursul de schimb valutar. Am insistat mai mult pe aspectele legate de inflație, care are o influență importantă pentru menținerea lichidității și solvabilității.

CAPITOLUL 1. LICHIDITATEA, SOLVABILITATEA ȘI INFLAȚIA ÎN CADRUL POLITICII MONETARE

1.1.Lichiditatea

Politica monetară modernă urmăreşte, în esenţă, să furnizeze lichidităţile necesare funcţionării economiei în condiţii de creştere si stabilitate, deoarece o cantitate de mijloace de plată redusă obligă agenţii economici să-şi limiteze activităţile lor economice, iar o cantitate prea mare de mijloace de plată duce la creşterea preţurilor.

În economiile moderne, există mai multe forme de avere sau active, cu grade diferite de lichiditate, care au calitatea de a putea fi transformate rapid şi fără pierderi în bani.

Lichiditatea se analizează având în vedere patru nivele:

- lichiditatea unui activ sau a unui anumit instrument financiar;

- lichiditatea unui subiect economic nefinanciar;

- lichiditatea la nivelul economiei naţionale;

- lichiditatea la nivel internaţional.

Lichiditatea unui anumit activ sau instrument financiar are elemente contradictorii, deoarece una şi aceeaşi formă de avere are un grad de lichiditate diferit, în funcţie de deţinătorul acesteia şi de cel cu care tranzacţionează. Singura formă de avere absolut lichidă sunt înşişi banii în înţelesul clasic, banii fiind consideraţi lichidităţi primare sau perfecte.

Lichiditatea caracterizează atât calitatea instrumentului financiar de a fi transformat în bani, cât şi calitatea emitentului şi calitatea pieţei financiare, care permit schimbarea în timp util în alte instrumente sau active.

Din punct de vedere economic, lichiditatea unui instrument financiar este dependentă de combinaţia a trei elemente:

- securitatea fondurilor, care reflectă gradul de încredere în menţinerea valorii unui activ sau instrument financiar;

- negociabilitatea, care reprezintă gradul de încredere în menţinerea valorii de piaţă unui instrument financiar până la data scadenţei sale, care poate fi o zi, o lună, un an etc.;

- posibilitatea realizării, care depinde de valoarea de piaţă probabilă care se poate obţine pe termen scurt.

Într-o economie de piaţă, există atât o preferinţă pentru lichiditate, cât şi o preferinţă pentru datorii, deci trebuie gestionat raportul dintre mijloacele proprii şi datoriile cu grad normal de risc, precum şi raportul dintre venituri şi lichiditate.

Lichiditatea întregii economii reprezintă conceptul de lichiditate cel mai relevant prin prisma analizei monetare, iar multe teorii monetare vizează numai lichiditatea la nivel macroeconomic. Această lichiditate constă în agregatul care exprimă masa bănească şi alte forme lichide de avere financiară. Agregatul monetar cel mai utilizat în ţările cu economie dezvoltată, inclusiv în Uniunea Europeană este M3, dar acest agregat se poate continua până la definirea mai complexă a lichidităţii L.

Lichiditatea internaţională este legată de capacitatea unui stat de plăti datorii exigibile către străinătate. Ea se defineşte ca totalitatea mijloacelor de plată ale unui stat faţă de cerinţele din străinătate şi care pot fi:

- active reale (aurul, care este considerat ca având cea mai mică lichiditate pe planul internaţional actual);

- active financiare (valute, titluri de valoare, creanţe exigibile şi negociabile, care pot fi convertite ca mijloace de plată internaţională cu grade diferite de lichiditate).

Conform teoriei monetare, structura lichidităţii internaţionale are la bază două elemente:

- o rezervă monetară internaţională, deţinută de autoritatea monetară centrală (aur, valute, DST, EURO, poziţii creditoare faţă de FMI);

- o serie de active care pot fi convertite în bani sau care sunt acceptate în stingerea datoriilor pe plan extern (depuneri bancare la vedere sau pe termen scurt, bonuri de tezaur, acţiuni, obligaţiuni, linii de credit).

Preview document

Conținut arhivă zip

- Politica Monetara in Romania intre Lichiditate si Solvabilitate

- coperta.doc

- CUPRINS.doc

- Politica Monetara in Romania intre Lichiditate si Solvabilitate.doc

Alții au mai descărcat și

Introducere Am ales această temă atât de utilă şi fundamentală pentru economia fiecărei ţări din întreaga lume din dorinţa de a aduce un plus de...

Introducere Această lucrare are la bază analiza masei monetare din România si rolul Băncii Naţionale în controlul acesteia. Lucrarea este...

INTRODUCERE Economia, privită ce un sistem de activităţi umane legate de producţia, distribuţia şi consumul unor bunuri şi servicii, ocupă un loc...

Potrivit statutului său, Banca Naţională a României are ca obiectiv fundamental asigurarea şi menţinerea stabilităţii preţurilor. Totodată, Banca...

Capitolul 1 Lichiditatea 1.1. Structura lichiditatii internationale În urma activitatilor de vânzare/cumparare de valuta, precum si a altor...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Inflaia abordat[ mai ales sub aspectul ei de proces al cresterii preurilor, s-a situat in prim-planul dezbaterilor de teorie politic[ economic[ din...

Apariţia şi organizarea băncilor centrale Apariţia băncilor, în accepţiunea modernă a termenului, a avut loc după anul 1100, atunci când comerţul,...

Introducere Justificarea economică şi financiară a băncilor este dată mai ales de redistribuirea în economie a capitalurilor temporar disponibile...

Introducere Procesul de trecere la economia de piata in tara noastra presupune nu numai o schimbare in conceperea activitatii bancare, ci si o...

1. PREZENTAREA SOCIETĂŢII BANCARE. ISTORIC ŞI EVOLUŢIE 1.1. Momentul istoric al înfiinţării Bancpost SC.BANCPOST S.A. a fost înfiinţată în data...

Cap 1. Sistemul bancar în contextul economiei de piaţă Tranziţia la economia de piaţă reprezintă un proces amplu şi complex, multidimensional...

Primele dovezi ale desfasurarii unei activitati bancare pe teritoriul Romaniei dateaza din perioada Daciei Traiane, fiind descoperite intre anii...

CAP.1. REZERVA MINIMĂ OBLIGATORIE. ASPECTE GENERALE 1.1. Principalele caracteristici ale rezervelor minime obligatorii Rezervele minime...