Cuprins

- CAPITOLUL 1 – Sistemul bancar in Romania 5

- 1.1. Reforma sistemului bancar in Romania

- 1.2. Banca Nationala a Romaniei Banca Centrala si de Emisiune

- 1.3. Bancile comerciale – rolul si operatiunile efectuate de acestea

- 1.3.1. Istoria activitatii bancare

- 1.3.2. Aparitia si dezvoltarea bancilor comerciale in Romania

- 1.3.3. Noile reglementari privind activitatea bancara si de politica monetara in Romania

- CAPITOLUL 2 MANAGEMENTUL ACTIVITATII DE CREIDTARE

- 2.1.Operatiuni active ale bancilor comerciale si managementul activelor bancare

- 2.1.1. Operatiunile de creditare a firmelor

- 2.1.2. Operatiunile de creditare a persoanelor particulare

- 2.2. Serviciile bancare si comportament bancar

- 2.3. Riscul bancar – factor primordial de decizie privind operatiunile bancare

- 2.3.1. Riscul insolvabilitatii

- 2.4. Indicatori economico financiar din domeniul bancar 2.4.1. Indicatori generali

- 2.5. Obiective din activitatea de management

- 2.6. Indicatori pentru a reflecta recuperarea creantelor bancii

- 2.7. Controlul bancar

- 2.7.1. Obiectivele controlului gestionar de fond la societatile bancare

- 2.7.2. Controlul operatiunilor dispuse de titularii de conturi

- CAPITOLUL 3 PREZENTARE BANCII COMERCIALE MISR ROMANIAN BANK SI ETAPELE SI DECIZIILE LUATE IN VEDEREA ACORDARII UNUI CREDIT

- 3.1 Date genrale

- 3.2 Actionarii MISR ROMANIAN BANK

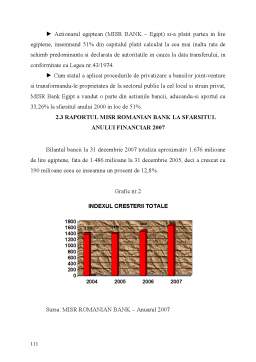

- 3.3 Raportul MISR ROMANIAN BANK la sfarsitul anului financiar 2007

- 3.4 Bialntul MISR ROMANIAN BANK la 31 decembrie 2007

- 3.5 Prezentarea activitatii financiare MISR ROMANIAN BANK

- 3.6 Resursele si plasamentele bancare. Active si pasive bancare in general

- 3.6.1 Operatiunile pasive ale bancilor comerciale

- 3.6.2 Operatiunile active ale bancilor comerciale

- 3.6.3 Operatiunile extrabilantiere ale bancilor comerciale

- 3.7 Etapele si deciziile luate n vederea acordarii unui credit

- 3.8 Caracteristicile personale ale ofiterului de credit

- 3.9 Factori care influenteaza riscurile si performantele intreprinderii

- 3.10 Metode de analiza pentru toate tipurile de creditare

- 3.11 Acordarea de credit Societatii Comerciale “Confmod SRL”

- 3.12 Adoptarea deciziei de creditare

- 3.13 Contractul de credit

- 3.14 Dosarul de credit

- CONCLUZII SI PROPUNERI

- BIBLIOGRAFIE

Extras din licență

INTRODUCERE

Creditul este operatiunea prin care se iau in stapanire imediata resurse, in schimbul unei promisiuni de rambursare viitoare, in mod normal insotite de plata unei dobanzi ce remunereaza pe imprumutator.

Operatiunea priveste doua parti: o parte acorda creditul, cealalta parte il primeste, sau altfel spus se indatoreaza.

Relatiile de credit au existat si in economiile premonetare. Deci creditul poate exista si in economiile fara moneda. Evident ca in ansamblul lor, relatiile de credit, astazi, se poate emancipa de haina monetara.

Operatiunile de credit pot interveni intr o gama ampla de relatii intre indivizi sub forma unor acorduri personale simple, pana la tranzactiile formalizate ce se efectueaza pe piete monetare sau financiare foarte dezvoltate si dezvoltate in cadrul unor contracte complexe. O parte importanta a relatiilor de credit priveste mobilizarea capitalurilor disponibile si a economiilor.

Partile implicate, tipul de instrumente utilizate si conditiile in care creditul este consimtit, sunt extrem de diverse si in continua evolutie. Dispozitivul institutional variaza de asemenea, de la tara la tara.

Esential ramane peste tot: o valoare actuala se transmite de un creditor (investitor sau imprumutator) unui debitor (imprumutat) care se angajeaza sa l ramburseze, dupa un timp, in conditiile specificate in acordul de credit, in cadrul caruia debitorul promite, de asemenea a plati dobanda pentru a remunera pe creditor.

In amplitudinea sa, esenta raportului de credit se dezvaluie prin analiza trasaturilor caracteristice.

1. Subiectele raportului de credit, creditorul si debitorul prezinta o mare diversitate in ce priveste aparenta la structurile social economice, motivele angajarii in raport de credit si durata angajarii sale, astfel ca ierarhizarea acestor laturi, in amanunt, este dificila.

O apreciere generala asupra naturii participantilor la procesul de creditare: creditori si debitori, contureaza trei categorii principale si de ampla cuprindere: intreprinderile, statul si populatia.

Raportul de credit implica primordial redistribuirea unor capitaluri aflate in stare de disponibilitate ceea ce presupune preexistenta unor procese de economisire sau acumulari monetare.

2. Promisiunea de rambursare, element esential al raportului de credit, presupune riscuri, si necesita, in consecinta, adesea, angajarea unei garantii.

In raporturile de credit, raporturile probabile sunt:

● Riscul de nerambursare;

● Riscul de imobilizare.

Riscul de nerambursare consta in probabilitatea intarzierii platii sau a incapacitatii de plata datorita conjuncturii, dificultatilor sectoriale, sau deficientelor imprumutatului.

Pentru prevederea riscului trebuie sa se analizeze temeinic imprumutatul prin prisma cerintelor respectarii raportului de credit sub diverse aspecte: umane (competenta, moralitate), economice (situatia internationala, nationala, cadrul profesional), financiare (situatia financiara, indatorarea existenta, capacitatea de rambursare), juridice (forma juridica, legaturile juridice cu alte intreprinderi).

Riscul de imobilizare survine la banca, sau la detinatorul de depozite, care nu este in masura sa satisfaca cererile titularilor de depozite, din cauza unei gestiuni nereusite a creditelor acordate. Efectele negative ale unei asemenea situatii care afecteaza major pe deponent, pot fi prevenite prin administrarea judicioasa a depozitelor si a creditelor de catre banci; angajarea de credite pe baza hartiilor de valoare, mobilizarea efectelor (la piata monetara), prin rescont si alte operatiuni.

Creditele care se acorda, de regula, prin banci, angajeaza fonduri ce nu apartin bancii. De aici necesitatea, in scopul unei ferme gestiuni a fondurilor ce ii sunt incredintate, ca bancherul sa si intareasca pozitia sa de creditor prin garantii personale sau reale.

Preview document

Conținut arhivă zip

- Activitatea de Creditare - Posibilitati de Perfectionare la MISR Romanian Bank.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....