Cuprins

- INTRODUCERE 2

- CAPITOLUL I. DEFINIREA PROFITULUI IMPOZABIL ȘI A IMPOZITULUI PE PROFIT 3

- I.1. ASPECTE GENERALE PRIVIND PROFITUL ȘI IMPOZITUL PE PROFIT 3

- I.1.1. Aspecte generale privind profitul 3

- I.1.2. Aspecte generale privind impozitul respectiv impozitul pe profit 4

- I.2. PLĂTITORII IMPOZITULUI PE PROFIT ȘI PERIOADA IMPOZABILĂ 4

- I.3. SCUTIRI DE LA PLATA IMPOZITULUI PE PROFIT 6

- I.4. COTA DE IMPUNERE 8

- I.5. MODALITĂȚI DE DETERMINARE A IMPOZITULUI PE PROFIT ȘI A PROFITULUI IMPOZABIL 10

- I.5.1.Venituri totale 10

- I.5.1.1. Venituri impozabile 10

- I.5.1.2. Venituri neimpozabile 11

- I.5.2. Cheltuieli totale 11

- I.5.2.1. Cheltuieli deductibile 12

- I.5.2.2. Cheltuieli nedeductibile 12

- I.5.2.3.Cheltuieli cu deductibilitate limitată 12

- CAPITOLUL II. EVOLUȚIA IMPOZITULUI PE PROFIT ÎN ROMÂNIA 13

- II. 1. INTRODUCEREA ȘI EVOLUȚIA IMPOZITULUI PE PROFIT ÎN ROMÂNIA 13

- II.2. CONTRIBUȚIA IMPOZITULUI PE PROFIT LA CONSTITUIREA VENITURILOR FISCALE ÎN ROMÂNIA 15

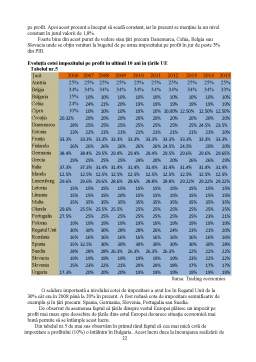

- II.3. IMPOZITUL PE PROFIT ÎN STATELE MEMBRE UE 17

- CAPITOLUL III. STUDIU DE CAZ: MODUL DE DETERMINARE A IMPOZITULUI PE PROFIT ÎN CADRUL FIRMEI S.C. VAN DIJK TRANSPORT S.R.L. 24

- CONCLUZII ȘI PROPUNERI 45

- BIBLIOGRAFIE 47

Extras din licență

INTRODUCERE

Obiectul principal al acestei lucrări îl reprezintă impozitul pe profit ilustrat prin tema lucrări ,,Contribuția impozitului pe profit la constituirea veniturilor fiscale în România”. Am avut în vedere de asemenea ilustrarea modului de determinare a impozitului pe profit în cadrul unei firme. Această temă are o importanță deosebită deoarece ne arată cât de mare este contribuția pe care o are impozitul pe profit la constituirea veniturilor fiscale și implicit la formarea bugetului de stat și a bugetului general consolidat.

La realizarea acestei teme de licență voi vorbi mai întâi despre aspectele generale privind profitul și impozitul pe profit pentru a înțelege foarte clar ce reprezintă profitul și impozitul de pe urma acestuia. Aici voi explica faptul că orice agent economic care își desfășoară o anumită activitate va dori să obțină profit de pe urma acesteia. De asemenea voi specifica și elementele care constituite la formarea profitului.

În continuare voi aduce în temă despre cine sunt plătitorii impozitului pe profit și îi voi enumera și pe cei care sunt scutiți de la plata impozitului pe profit. Voi explica de asemenea noțiunile de rezident, nerezident și sediu permanent, noțiuni foarte importante în ceea ce privește contribuabili impozitului pe profit.

Voi specifica pe parcurs și despre perioada impozabilă pentru contribuabili, mai ales că în țara noastră există multe cazuri în care un contribuabil se înființează ca persoana juridică în cursul unui an fiscal.

Un lucru important pentru tema despre care voi vorbi îl reprezintă cota cu care se impozitează impozitul pe profit în țara noastră. Aici voi specifica cota standard de impozitare a profitului și voi face o comparație între cota standard a impozitului pe profit din țara noastră cu cotele de impozit pe profit din țările care se află în zona noastră. Voi spune de asemenea și despre cei care desfășoară activități de natura barurilor de noapte, cazinourilor, cluburilor de noapte ce fel de impozit asupra profitului realizat vor plăti.

Pe parcurs voi reda și modul de determinare a impozitului pe profit. Aici voi vorbi despre elementele care au legătură cu determinarea impozitului pe profit cum ar fi de exemplu: veniturile impozabile și neimpozabile, cheltuielile deductibile, deductibile limitat și despre cheltuielile nedeductibile.

Începând cu capitolul doi voi vorbi despre introducerea și evoluția impozitului pe profit (în special a cotei de impozitare).

În continuare voi vorbi despre contribuția impozitului pe profit la constituirea veniturilor fiscale în România arătând ponderea pe care o are acesta în total venituri fiscale. Spre finalul capitolului doi voi aduce în temă și cotele impozitului pe profit din țările UE, unde face parte și țara noastră.

După ce voi explica aceste lucruri teoretice voi explica practic cum se determină profitul la o firmă de transport mărfuri. Mai întâi voi face o scurtă prezentare a firmei în care voi specifica domeniul de activitate al acesteia, cum este organizată, care sunt clienți săi, modul de încadrare al entități.

După ce am încheiat această prezentare a firmei voi trece la întocmirea contului de rezultate al firmei în care voi prezenta sintetic lucrările prealabile închiderii exercițiului financiar la S.C. VAN DIJK S.R.L. Voi arăta apoi modul de calcul al unor cheltuieli cu deductibilitate limitată cum ar fi de exemplu: cheltuielile de protocol, cheltuielile sociale, cheltuielile cu amortizarea limitate.

Voi arăta de asemenea și modul cum se calculează impozitul pe profit atunci când firma înregistrează cheltuieli cu sponsoriz În final voi face o analiză economico-financiară a firmei pe baza contului de profit și pierdere în care voi analiza evoluția veniturilor totale, ale cheltuielilor totale și evoluția profitului net obținut de firma S.C. VAN DIJK TRANSPORTS.R.L.

I. DEFINIREA PROFITULUI IMPOZABIL ȘI A IMPOZITULUI PE PROFIT

I.1. ASPECTE GENERALE PRIVIND PROFITUL ȘI IMPOZITUL PE PROFIT

I.1.1. Aspecte generale privind profitul

Profitul provine de la verbul ,,proficere”, fiind un termen de origine latină care înseamnă ,,a progresa, a da rezultate”. Progresul și rezultatele sunt dorite a fi obținute de aproape toată lumea care realizează o anumită activitate.

În dicționarul limbii române, profitul este definit ca un folos pentru cineva sau ceva, câștig, beneficiu, avantaj, venitul adus de capitalul utilizat intr-o întreprindere , reprezentând diferența dintre încasările efective și totalul cheltuielilor aferente.

Profitul poate fi considerat ca un venit rezidual pe care îl obțin proprietarii obiectelor muncii (pământ, păduri, apele, materiile prime) și mijloacelor de munca (unelte, mijloace de transport, instalații, clădiri) ca recompensă pentru utilizarea corespunzătoare si cât mai eficientă a acestora.

Profitul reprezintă diferența dintre veniturile sau vânzările unei firme si costurile totale. Pentru a se obține profit pentru societăți, veniturile trebuie sa fie mai mari decât costurile. Daca nu se întâmplă acest lucru nici activitatea societăți nu mai poate continua deoarece se înregistrează pierderi și activitatea desfășurată nu mai prezintă nici o motivație de a fi continuată. De aceea pentru ca activitatea unei societății să poată fi continuată în condiții eficiente pentru proprietare este nevoie ca aceasta sa obțină un avantaj bănesc cu care să poată acoperi cheltuielile si sa obțină un excedent de venit.

Profitul in sens restrâns este un venit net pe care il obțin agenții economici ca produs al utilizării capitalului într-o activitate economică. În sens larg profitul este câștigul, beneficiul, surplusul bănesc, avantajul bănesc pe care îl obțin agenții economici ca surplus peste costul de producție dintr-o acțiune, operație sau activitate economica desfășurată de aceștia. De asemenea profitul este considerat un câștig ce remunerează munca depusă și ceilalți factori de producție care au participat la obținerea acestuia.

Exemplu de calcul a profitului: Într-un an o entitate a efectuat cheltuieli de 70000 lei si a obținut venituri de 100000 lei. Diferența pozitiva dintre venituri si cheltuieli reprezintă profitul entități.

Profitul = Venituri – Cheltuieli = 100000 – 70000 = 30000 lei

Daca cheltuielile entități erau mai mari decât profitul obținut atunci aceasta înregistra pierdere. În acest caz entitatea se înregistra pe deficit și in pierdere de beneficii economice.

Profitul comportă risc pe care agentul economic e nevoit să și-l anume daca dorește să obțină un profit în urma căruia să fie mulțumit. Agentul economic trebuie să prevadă din timp ce se va întâmpla pe piață, să prevadă prețurile și cum va evolua cererea si oferta pieței. De aceea cei mai buni prevăzători economici vor lua decizia potrivită aducătoare de profit.

Agentul economic trebuie să țină cont de asemenea și de situația politică din țara unde își desfășoară activitatea deoarece aceasta poate influența profitul. Un agent economic preferă de obicei să desfășoare activități economice în țări unde există un echilibru politic deoarece va putea prevedea mult mai ușor ce se poate întâmpla pe piața economică. În țările în care sunt dezechilibre politice dese nu va putea prezice cu certitudine ce se poate întâmpla pe piața respectivă și va fi nevoit să suporte un nivel al riscului mult mai ridicat asupra activității economice pe care o desfășoară.

Pentru a obține profit un agent economic trebuie să țină cont de acțiunile pe care le întreprinde, adică să aibă o productivitate de calitate, să impulsioneze vânzările printr-o campanie de publicitate bună și să reducă cheltuielile cât mai mult posibil.

Pe baza celor enumerate mai sus putem spune că un agent economic nu-și poate continua activitatea dacă nu obține un profit care să-i permită acest lucru și să-l convingă să investească în continuare în afacerea sa.

Bibliografie

1. Bistriceanu G., Popescu G., Bugetul de stat al României, Ed. Universitară, București, 2007

2. Ene A., Impozitul pe profitul firmei în condițiile aderării la UE, Ed. Tribuna Economică, București, 2007

3. Lăcrița-Grigore N., Codul Fiscal actualizat, Ed. Tribuna Economică, București, 2012

4. Lăcrița-Grigore N., Fiscalitate pentru profesioniști, Ed. Tribuna Economică, București 2011

5. Moraru D., Nedelescu M., Stănescu C., Preda.O, Finanțe publice, Ed. Economică, București, 2007

6. Moșteanu N.R., Finanțe Publice, Ed. Universitară, București, 2011

7. Mutașcu M.I., Finanțte publice, Ediția a II-a, Ed. Mirton, Timișoara 2008

8. Sandu G., Cibotariu I.Ș., Apetri A.N., Finanțe. Abordări teoretice și practice, Ed. Didactică și Pedagogică, R.A., București, 2008

9. Țole M., Nedelescu M., Preda. O, Matei C.N., Finanțele întreprinderii, Ed. Universitară, București, 2006

10. Tulai C., Finanțe, Ed. Casa Cărții de Știință, Cluj-Napoca, 2007

11. Codul de Procedură fiscală republicat adoptat prin Ordonanța Guvernului nr.92 din 24 decembrie 2003

12. Ghid privind aplicare Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, aprobate prin ordinul ministrului finanțelor publice nr.1802/2014, cu modificările și completările ulterioare

13. Hotărârea Guvernului 814/1991 privind impozitul pe profit

14. Legea 571 din 22 decembrie 2003 cu modificările și completările ulterioare privind Codul Fiscal

15. Legea 227/2015 actualizată privind Codul Fiscal

16. Legea nr.82 din 24 decembrie 1991. Legea contabilității

17. Legea nr.414/2002 privind impozitul pe profit

18. Legea nr.12/1991 privind impozitul pe profit

19. Ordinul Ministerului Finanțelor Publice nr. 1802 din 29 decembrie 2014 privind aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate (publicat în Monitorul Oficial nr.963 din 30 decembrie 2014) care a intrat în vigoare de la 1 ianuarie 2015

20. Ordonanța Guvernului nr.70/1994 privind impozitul pe profit

21. www.contabilul.manager.ro

22. http://www.discuții.mfinanțe.ro

23. http://www.răsfoiesc.com/business/economie/finanțe-bănci

24. http://data.oecd.org/tax/tax-on-corporate-profits

25. http://data.worldbank.org

26. http://taxsummaries.pwc.com

27. https://www.anaf.ro

28. www.tradingeconomics.com

29. www.wall-street.ro

30. www.academia.edu

Preview document

Conținut arhivă zip

- Analiza impozitului pe profit.docx

Alții au mai descărcat și

I N T R O D U C E R E Am ales şi tratat cu mult interes această temă deopotrivă fundamentală şi utilă pentru teoria şi practica contabilă. Astfel...

INTRODUCERE Tema abordată în cadrul acestei lucrări este intitulată „Analiza economico-financiară a impozitului pe profit în România” şi este...

CAPITOLUL I DECIZIILE FINANCIARE PRIVIND INVESTIŢIILE ŞI PROCESE DECIZIONALE AFERENTE ACESTORA LA NIVEL DE ÎNTREPRINDERE 1.1. Definirea...

INTRODUCERE Pentru dezvoltarea și creșterea oricărei societăți, furnizarea unei infrastructuri de bază este foarte esențială. Acest lucru explică...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Introducere Lucrarea de licenţă cu titlul “Analiza impozitului pe venit în România” elaborată sub coordonarea ştiinţifică a prof.univ.dr. Mihaela...

CAP. I. Tendinţe generale privind fiscalitatea în Germania Ponderea în PIB a impozitelor în Germania este peste media UE-27 dar uşor sub cea a...

Introducere Oricine este responsabil cu managementul unui proiect de constructie, indiferent de complexitatea acestuia, recunoaste importanta...

Te-ar putea interesa și

Introducere Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am...

CAP.1. PREZENTAREA GENERALA A SOCIETATII 1.1.Elemente de identificare DENUMIRE: S.C. INSTAR S.R.L. ADRESA: str.RAZBOIENI nr. 85 ORADEA , BIHOR...

CAPITOLUL 1 CONECTAREA ŞI DECONECTAREA CONTABILITǍŢII DE FISCALITATE 1.1 Repere pe scena europeană privind relaţia contabilitate-fiscalitate...

Introducere Datorită evoluţiei financiare atât pe plan naţional cât şi pe plan internaţional precum şi a crizei economice ce se conturează este...

CAP. I: SISTEMUL FISCAL Impozitele, taxele, contribuţiile reprezintă fundamental si motivaţia pe care este construită fiscalitatea. Sistemul...

INTRODUCERE Lucrarea de licenţă IMPOZITUL PE PROFIT. COMPARAŢIE LA NIVELUL STATELOR MEMBRE ALE UNIUNII EUROPENE aduce prin prezentarea efectuată...

Spania - Date generale Stat membru al Uniunii Europene din anul 1986 Sistem politic: monarhie parlamentară, rege Huan Carlos I, iar preșsedinte...

- După o analiza a datelor absolute putem observa evoluția cheltuielilor bugetare ale Sloveniei din 2000 pana in 2008, în milioane euro. De-a...