Cuprins

- Introducere 1

- Cap I. Categorii de operaţiuni din ciclul vânzări-încasări auditate de controlul financiar 2

- 1.1 Funcţiile economice din ciclul vânzări – încasări. Categorii de operaţiuni şi conturi 3

- 1.2 Documentele şi evidenţele contabile asociate categoriilor de operaţiuni, conturi şi funcţii economice 5

- Cap II Metodologia de aplicare a testelor mecanismelor de control şi a testelor substanţiale în sfera vânzărilor. Obiectivele acestora în sfera încasărilor 7

- 2.1 Aplicarea testelor mecanismelor de control în sfera vânzărilor 10

- 2.2 Aplicarea testelor substanţiale în sfera vânzărilor 10

- 2.3Obiectivele testelor mecanismelor de control şi a testelor sunstanţiale în sfera încasărilor 16

- 2.4 Teste de audit privind creanţele irecuperabile 19

- Cap III Utilizarea tehnicilor sondajului în ciclul vânzări-încasări 20

- 3.1 Eşantionarea, procedeu de obţinerea elementelor probante 20

- 3.2 Etapele sondajului în audit 21

- 3.3 Sisteme de eşantionare 22

- 3.3.1 eşantionarea dirijată 22

- 3.3.2 eşantionarea pe blocuri (serii) 23

- 3.3.3 eşantionarea arbitrată 23

- 3.3.4 eşantionarea aleatorie simplă 24

- 3.3.5 eşantionarea sistematică (mecanică) 25

- 3.3.6 eşantionarea prin probabilitate proporţională cu dimensiunea şi eşantionarea stratificată 25

- 3.4 Sondarea frecvenţei abaterilor 25

- 3.5 Aplicarea tehnicilor sondajului nestatistic în audit 27

- 3.6 Sondajul statistic în audit 36

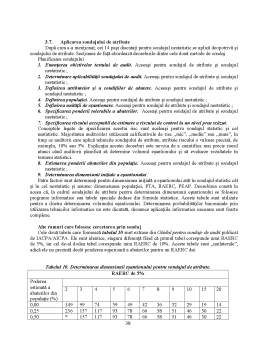

- 3.7 Aplicarea sondajului de atribute 38

- Cap IV Metodologia proiectării testelor de detaliu al soldurilor pentru contul de creanţe-clienţi 43

- 4.1 Proiectarea şi efectuarea procedurilor analitice 45

- 4.2 Proiectarea şi efectuarea testelor de detaliu al soldurilor de creanţe-clienţi 47

- 4.3 Confirmarea creanţelor de la clienţi 52

- 4.4 Analiza diferenţelor 55

- Studiu de caz 56

- Concluzii 62

- Bibliografie 63

Extras din licență

Introducere

În cadrul lucrării de licenţă se abordează tema „Aplicarea procesului de audit în ciclul vânzări-încasări”.

Ciclul vânzări-încasări reprezintă o parte a oricărui audit.

În cadrul acestei lucrări s-a încercat analizarea metodologiei de definire a procedurilor de audit necesar pentru testele mecanismelor de control şi pentru testele substanţiale ale oparaţiunilor vizând vânzările, încasările şi celelalte categorii de operaţiuni din ciclul vânzări încasări.

Această lucrare de licenţă este structurată patru capitole astfel:

Primul capitol face referire la ciclul vânzări-încasări care cuprinde deciziile şi procesele necesare pentru transferul către clienţi a dreptului de proprietate asupra bunurilor şi serviciilor, după ce acestea devin disponibile pentru vânzare. Capitolul începe cu o solicitare formulată de un cumpărător şi se încheie cu transformarea bunului sau serviciului într-o creanţă comercială curentă.

În orice intreprindere are loc înregistrarea categoriilor de operaţiuni ale ciclului vânzări-încasări, acest lucru fiind posibil prin intermediul funcţiilor economice care descriu documentele şi evidenţele contabile tipice pentru fiecare funcţie în parte.

În cel de-al doilea capitol se face referire la faptul că vanzările înregistrate există, auditorul trebuind să analizeze posibilitatea producerii a trei tipuri de erori.

Detectarea acestor erori constă în a corela sumele creditoare cu sursa înregistrării iniţiale. Vânzările ar trebuii facturate şi înregistrate cât mai curând posibil după efectuarea livrării, oparaţiunile de vânzări fiind corect transferate în fişierul sistematic şi corect sintetizate.

De asemenea, în acest capitol se discută şi despre metodologia de aplicare a testelor mecanismelor de control şi a testelor substanţiale în sfera operaţiunilor de încasări şi testele de audit privind creanţele irecuperabile. Metodologia de aplicare a testelor presupune verificarea înregistrării sumelor primite, iar în testarea creanţelor scoase din evidenţă o preocupare majoră este posibilitatea ca clientul să acopere o deturnare de active prin scoaterea din evidenţă a unor creanţe care au fost deja încasate.

Al treilea capitol se referă la utilizarea tehnicilor sondajului în auditul ciclului vanzări-încasări. În testarea mecanismelor de control şi testarea substanţială a operaţiunilor, sondajul de audit este folosit pentru estimarea proporţiei elementelor unei populaţii care conţin o caracteristică sau un atribut analizat. Această proporţie este numită frecvenţa de apariţie sau pondere a abaterilor şi este egală cu raportul dintre elementele care conţin atributul specific şi numărul total al elementelor populaţiei.

În capitolul patru se analizează metodologia testelor de detaliu al soldurilor pentru contul de creanţe-clienţi. Identificarea probelor adecvate de colectat prin testarea detaliilor soldurilor este complicată, deoarece aceste decizii trebuie luate pentru fiecare obiectiv în parte şi deoarece există mai multe interacţiuni care afectează deciziile privind probele. În cursul proiectării testelor detaliilor soldurilor pentru creanţele-clienţi este esenţial să se atingă fiecare dintre cele nouă obiective de audit legate de solduri.

În cadrul studiului de caz s-a făcut referire la un program de audit pentru testele mecanismelor de control precum şi testele substanţiale ale operaţiunilor în sfera vânzărilor şi încasărilor.

Cap I Categorii de operaţiuni din ciclul vânzări – încasări auditate de controlul financiar

Obiectivul general al auditului ciclului de vânzări – încasări constă în a determina dacă soldurile conturilor afectate de operaţiunile ciclului sunt corect prezentate prin prisma principiilor contabile general acceptate. Natura contuirlor poate varia în funcţie de ramura economică şi de clientul auditat. Există diferenţe în denumirile conturilor folosite de societăţile prestatoare de servicii, de companiile din ramura comerţului cu amanuntul sau de companiile de asigurări, însă conceptele de bază sunt aceleaşi. În scopul de a crea un cadru de referinţă pentru înţelegerea temelor tratate în acest capitol, vom presupune că este vorba de o companie de comerţ ridicată.

Există opt funcţii economice ale ciclului vânzări-încasări care sunt ilustrate în tabelul 1 împreună cu categoriile de operaţiuni , conturi şi documente şi evidenţe asociate acestora.

Categorii de operaţiuni

Conturi Funcţii economice Documente şi evidenţe contabile

1 2 3 4

Vânzări Vânzari creanţe-clienţi Prelucrarea comenzilor, acordarea creditului comercial, livrarea bunurilor, facturarea clienţilor şi înregistrarea vânzărilor Comanda clientului, ordin de vânzare, document de livrare, factură de vânzare, jurnal de vânzări, situaţie sintetică a vânzărilor, fişier sistematic al creanţelor-clienţi, situaţii recapitulative lunare

Încasări Cont bancar (debitări din încasări), creanţe-clienţi Prelucrarea şi înregistrarea încasărilor Aviz de achitare, listă preliminară a încasărilor, jurnal de încasări

Vânzări restituite şi rabaturi din gestiune Vânzari restituite şi rabaturi acordate, creanţe-clienţi Prelucrarea şi înregistrarea bunurilor restituite a rabaturilor acordate Notă contabilă de creditare, jurnalul vânzărilor restituite şi rabaturilor acordate

Scoaterea creanţelor irecuperabile din gestiune Creanţe-clienţi, provizioane privind creanţele incerte Scoaterea creanţelor irecuperabile din gestiune (evidenţă) Fromular de autorizare a reanţelor irecuperabile, jurnal general

Cheltuieli privind creanţele incerte Cheltuieli privind creanţele incerte, provizioane privind creanţele incerte Acoperirea cheltuielilor privind creanţele incerte Jurnal general

Tabelul 1. Categoriile de operaţiuni, conturile, funcţiile economice şi documentele şi evidenţele contabile asociate acestora, incluse în ciclul vânzări-încasări.

1.1 Funcţiile economice din ciclul vânzări-încasări. Categorii de operaţiuni şi conturi.

Ciclul vânzări-încasări cuprinde deciziile şi procesele necesare pentru transferul către clienţi a dreptului de proprietate asuprw bunurilor şi serviciilor, după ce acestea devin disponibile pentru vânzare. El începe cu o solicitare formulată de un cumpărător şi se încheie cu transformarea bunului sau serviciului într-o creanţă comercială şi, în cele din urmă, în mijloace băneşti.

Există opt funcţii economice ale ciclului vânzări-încasări, aceste funcţii desfăşurându-se în orice întreprindere în cursul înregistrării celor cinci categorii de operaţiuni ale ciclului vânzări-încasări.

1. prelucrarea comenzilor clienţilor

Solicitarea unor bunuri de către client constituie punctul de plecare al întregului ciclu. Din punct de vedere juridic, aceasta reprezintă o ofertă de cumpărare a unor bunuri în condiţii specificate. Primirea unei comenzi sin partea unui client duce, de regulă, la întocmirea imediată a unui ordin de vânzare.

2. acordarea creditului comercial

Înainte de expedierea bunurilor, o persoană adecvat imputernicită trebuie să aprobe creditarea clientului în cazul vânzărilor pe credit. Deseori, practicile necorespunzătoare în domeniul aprobării creditelor duc la un exces de creanţe incerte şi la apariţia de creanţe care ar putea deveni irecuperabile. O menţiune a aprobării creditării pe formularul ordinului de vânzare serveşte, deseori, drept aprobare pentru livrarea bunurilor. În anumite companii, computerele aprobă automat vânzările pe credit în funcţie de limitele de creditare aprobate în prealabil, stocate intr-un fişier sistematic al clienţilor. Computerul permite efectuarea vânzării numai atunci când suma dintre valoarea totală propusă a ordinului de vânzare şi soldurile actuale ale datoriilor clientului în cauză este inferioară limitei de creditare din fişierul sistematic.

3. livrarea bunurilor

Această funcţie extrem de importantă reprezintă primul momont din ciclul în care activele companiei sunt cedate. Cele mai multe companii constată (înregistrează) vânzările în momentul expedierii bunurilor. În momentul livrării se întocmeşte un document de transport sau livrare, care poate fii creat automat de computer, pe baza informaţiilor din ordinul de vânzare. Documentul de livrare, care este dese ori un borderou (aviz) de expediţie întocmit în mai multe exemplare, este esenţial pentru buna facturare a livrărilor către clienţi. Companiile care aplică metida inventarului permanent procedează, de asemenea, la actualizarea evidenţelor stocurilor pe baza informaţiilor privind bunurile livrate.

Preview document

Conținut arhivă zip

- Aplicarea Procesului de Audit in Ciclul Vanzari-Incasari

- Cuprins.doc

- licenta vali.doc

Alții au mai descărcat și

CAPITOLUL I SINTEZE CU PRIVIRE LA IAS 2 CONTABILITATEA STOCURILOR Obiectivul IAS 2 este stabilirea şi tratarea la maxim de acurateţe a tuturor...

Cadrul general al auditului financiar In Ordonanta de Urgenta a Guvernului, nr 75/1999 republicata privind activitatea de audit financiar...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Actualitatea temei. În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie obiectivă şi veridică,...

Auditul logisticii Definirea termenilor de audit, auditor, auditare şi auditabilitate Auditul vine de la cuvântul italian “audire” (a asculta),...

S5 audit intern zi, CIG, anul III, 2010-2011 Conf. univ. dr. Cãtãlin ALBU Catedra de Contabilitate Internationalã si Informare Financiarã ASE...