Cuprins

- INTRODUCERE 1

- I. Întreprinderile mici şi mijlocii în economia de piaţă 2

- 1.1 Întreprinderile mici şi mijlocii. Concept şi caracteristici 2

- 1.2 Profilul sectorial şi repartizarea teritorială a IMM în România 7

- 1.3 Interdependenţa dintre mediul de afaceri şi performanţele IMM 12

- II. Finanţarea prin credite bancare a proiectelor investiţionale specifice IMM 23

- 2.1 Strategii şi politici investiţionale specifice IMM 23

- 2.2 Principalele tehnici de finanţare utilizate de IMM 32

- 2.2.1 Tehnica creditării întreprinderii 33

- 2.2.2 Fazele procesului de creditare 35

- 2.2.3 Programe de creditare a agenţilor economici 40

- III. Riscul asociat creditării bancare a IMM 47

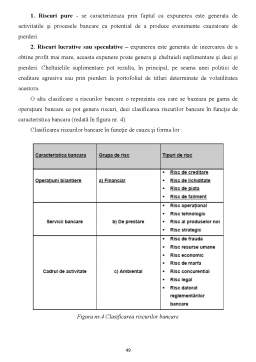

- 3.1 Definirea şi clasificarea riscurilor bancare 47

- 3.2 Riscurile specifice proiectelor de investiţii ale IMM 49

- CONCLUZII 53

- BIBLIOGRAFIE 55

Extras din licență

CAPITOLUL 1

Întreprinderile mici şi mijlocii în economia de piaţă

1.1. Întreprinderile mici şi mijlocii. Concept şi caracteristici

Ştiinţa economică a consacrat cu mult timp în urmă, şi a dezvoltat în ultimele decenii teorii bine structurate şi fundamentate ştiinţific cu privire la locul şi rolul unităţii economice producătoare şi al întreprinzătorului în desfăşurarea activităţilor economice.

Unităţile economice producătoare sunt entităţi autonome sub aspect tehnicoorganizatoric, economic, social, juridic în care se produc bunuri materiale şi se prestează servicii pe baze comercial-lucrative. Atât literatura economică de specialitate , cât şi îndelungata practică economică au consacrat conceptul de întreprindere ca fiind unitatea economică producătoare caracterizată printr-un gen specific de activitate, printr-o funcţionalitate şi organizare tehnologică, prin capacitatea de a produce bunuri, de a se conduce şi gestiona raţional, precum şi prin autonomia sa financiară. Întreprinderea este un minisistem de coordonare şi cooperare, care răspunde principiului de coordonare ierarhică impusă de responsabilitatea încredinţată întreprinzătorului de a conduce şi gestiona, de a face să se execute contractele care definesc în mod explicit sau implicit condiţiile în care întreprinderea poate să dispună de resursele ce-i sunt puse la dispoziţie de către acţionari,

bancheri, lucrători, manageri, etc.

Multitudinea de factori şi condiţii în care acţionează – între care se remarcă repartizarea teritorială a resurselor, dimensionarea relativ limitată a factorilor şi iniţiativa subiecţilor de proprietate – generează existenţa unei mari varietăţi de întreprinderi.

Astfel, în funcţie de caracteristicile de bază ale comportamentului economic, întreprinderile pot fi clasificate în :

- întreprinderi cu activitate nefinanciară: industriale, agricole, de construcţii, comerţ,

alte servicii;

- întreprinderi financiare, bancare şi de asigurări;

- întreprinderi din administraţia centrală, locală şi de securitate socială;

- organizaţii neguvernamentale administrate privat;

- întreprinzători privaţi, categorie în care se includ persoanele fizice independente autorizate să presteze activităţi comerciale şi asociaţiile familiale.

Din punct de vedere al nivelului înzestrării tehnologice întreprinderile pot fi plasate în categoria manufacturilor, a unităţilor mecanizate, automatizate ş.a.

Marea varietate de forme sub care se constituie, organizează şi funcţionează întreprinderile impune clasificarea acestora din raţiuni metodologice, astfel că pe baza unor criterii economice şi juridice acceptate în literatura de specialitate şi validate de practica economică a fost concepută şi admisă schema de clasificare generală redată mai jos:

A. Întreprinderi persoane fizice (individuale - ferme de familie; private de familie)

B. Întreprinderi cooperative

C. Întreprinderi persoane juridice (societăţi comerciale)

c1) – de persoane - în nume colectiv - în comandită simplă

c2) – de capitaluri - în comandită pe acţiuni - societăţi pe acţiuni (corporaţii)

c3) – cu răspundere limitată (mixte: de persoane şi capitaluri)

D. Regii autonome

d1) – naţionalizate sau constituite din resursele statului

d2) – directe şi indirecte

După scopul înfiinţării, întreprinderile pot avea fie caracter comercial sau patrimonial, fie caracter necomercial sau nepatrimonial. În categoria celor cu caracter nepatrimonial sunt incluse instituţiile bugetare, administraţia publică centrală şi locală, precum şi organizaţiile neguvernamentale. În categoria celor patrimoniale se includ regiile autonome şi institutele naţionale, societăţile comerciale şi agricole. Din această categorie se disociază societăţile care desfăşoaă activităţi cu caracter social, respectiv activităţi didacticeducative şi de asistenţă sanitară, dat fiind faptul că aceste activităţi nu sunt asimilate cu acte şi fapte de comerţ, cu activităţi cu scop patrimonial

În oricare din structurile redate anterior, este necesar ca o persoană fizică sau juridică să-şi asume riscul de a organiza, desfăşura şi dezvolta o afacere, o activitate profitabilă, persoana fiind definită ca întreprinzător.

Preview document

Conținut arhivă zip

- Creditul Bancar - Principala Sursa de Finantare a Intreprinderilor Mici si Mijlocii

- BIBLIOGRAFIE.docx

- CONCLUZII.docx

- CUPRINS.docx

- INTRODUCERE.docx

- LUCRAREA.docx

- TITLU LICENTA.docx

Alții au mai descărcat și

INTRODUCERE Politica de creditare practicată de băncile comerciale este o temă care fascinează de multe decenii și stârnește interesul, atât al...

Introducere Primele dovezi ale desfăşurării unei activităţi bancare au fost descoperite între anii 1786-1855, reprezentând 55 de plăci de piatră,...

INTRODUCERE În ansamblul relaţiilor economice internaţionale un loc aparte îl deţin tehnicile moderne de finanţare, destinate promovării...

Introducere Economia de piață presupune în mod necesar existența unui sistem bancar care să asigure mobilizarea tuturor disponibilităților...

INTRODUCERE Identificarea surselor de finanțare a unei activități, precum și combinarea acestora în scopul de a obține un raport...

Capitolul I. Resurse utilizate de intreprindere in finantarea exploatarii Notiunea de capital, prin complexitatea sa, reprezinta o categorie...

Introducere Pentru a participa la fundamentarea şi adoptarea unei noi decizii financiare trebuie investigate realizările obţinute care, prin...

Profesor: Gyorgy Attila Finante: ansamblul de relatii monetare care au un continut economic care poate aparea intre diversi actori de pe piata...

Te-ar putea interesa și

CAPITOLUL I LUMEA ÎNTREPRINDERILOR MICI ŞI MIJLOCII Economiile ţărilor considerate fiecare separat sau în interactiunea lor la scara globala...

CAPITOLUL 1. ROLUL STATULUI ÎN FINANŢAREA ŞI SPRIJINIREA ACCESULUI FIRMELOR ROMÂNEŞTI PE PIEŢELE INTERNAŢIONALE DE BUNURI ŞI SERVICII La nivelul...

INTRODUCERE În condiţiile crizei economice şi chiar a amplificării fluxurilor comerciale, a tendinţei de globalizare şi a accentuării concurenţei,...

INTRODUCERE Am ales această temă ţinând cont de faptul că economia de piaţă nu poate funcţiona fără credite, banca urmărind să asigure, prin...

INTRODUCERE Fenomenele şi procesele de credit reprezintă, în economia contemporană, unele dintre cele mai importante probleme, rezolvarea lor...

INTRODUCERE Lucrarea pe care o prezint îsi propune sa aduca în dezbatere unul dintre factorii dezvoltarii economico-sociale si anume...

1.LOCUL I.M.M.-URILOR ÎN ECONOMIA U.E. Termenul generic de firmă a pătruns în teoria şi practica de natură economică după anii ′30 din secolul...

CAPITOLUL 1 FINANŢAREA INVESTIŢIILOR PRIN LEASING. EVOLUŢIE ŞI PERSPECTIVE 1.1. Istoria economică a leasingului în lume Cum a devenit...