Cuprins

- Capitolul. 1 Politica de finanţare a firmei şi creditarea bancară 2

- 1.1. Piaţa creditului şi compartimentele acesteia 3

- 1.2. Categorii de credite în sistemul financiar-bancar 6

- 1.3. Politica de finanţare a firmei 9

- 1.3.1. Politica de finanţare la termen 9

- 1.3.2. Politica de finanţare pe termen scurt 12

- 1.4. Structura financiară, capacitatea şi efectul de îndatorare 15

- 1.5. Consideraţii privind creditul bancar 19

- Capitolul 2. Particularităţi, tehnici şi practici de creditare 23

- 2.1. Particularităţile activităţii de creditare 23

- 2.2. Tehnica constituirii resurselor de creditare 24

- 2.3. Tehnica formării dobânzii pe piaţa creditului 25

- Capitolul 3. Creditarea agenţilor economici 29

- 3.1. Acordarea, documentarea şi evaluarea creditelor 29

- 3.2. Evaluarea riscului de creditare, garanţia şi rambursarea creditelor 35

- 3.3. Gestiunea şi controlul creditelor 38

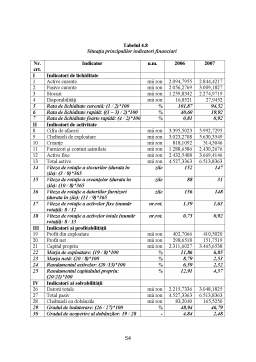

- Capitolul 4. Studiu de caz – S.C. Damfis S.A Timisoara 41

- 4.1. Determinarea necesarului de credite 41

- 4.2. Întocmirea dosarului de creditare 48

- 4.3. Contractarea creditului 53

- Concluzii 61

- Bibliografie 63

Extras din licență

CAPITOLUL 1

POLITICA DE FINANŢARE A FIRMEI ŞI CREDITAREA BANCARĂ

În orice economie modernă există agenţi economici care au un excedent de resurse financiare şi agenţi economici care au un necesar de finanţare mai mare decât resursele de care dispun. Piaţa financiară asigură întâlnirea excedentelor cu deficitele de finanţare şi permite agenţilor economici cu excendent să-l investească în mod profitabil, iar celor cu deficit să-şi finanţeze necesarul de finanţare.

În literatura economică1) se folosesc diferite noţiuni pentru a descrie structura pieţei fi-nanciare, şi anume: în unele lucrări americane, piaţa de capital, componentă a pieţei fi¬nanciare, desemnează atât tranzacţiile cu titluri pe termen lung, cât şi cele cu instrumente mo¬netare; în literatura franceză este preferată noţiunea de piaţă a capitalurilor, aceasta cu¬prin¬zând piaţa creditului, piaţa valorilor mobiliare (numită piaţă financiară) şi piaţa monetară. Piaţa valorilor mobiliare are la rândul ei două componente: a) piaţa financiară primară, este piaţa pe care se emit şi se vând titluri financiare noi; b) piaţa financiară secundară, pe care se fac tranzacţii cu titluri de valori emise anterior. La rândul ei, piaţa financiară secundară cu¬noaşte două forme: bursa de valori şi piaţa “la ghişeu”.

Structura pieţei financiare se prezintă în tabelul 1.1.

Tabelul 1.1

Structura pieţei financiare

Piaţa financiară

Piaţa creditului (bancară) Piaţa titlurilor financiare

(piaţa de capital)

La termen Pe termen

scurt Acţiuni Obligaţiuni

Piaţa financiară reprezintă mecanismul prin care activele financiare sunt emise şi introduse în circuitul economic, fiind structurată pe două componente: sectorul bancar şi sectorul titlurilor financiare. Din cele menţionate reiese că mişcarea fondurilor în economie se poate realiza în două modalităţi:

a) mobilizarea fondurilor băneşti la bănci şi utilizarea de către acestea a resurselor astfel atrase pentru creditarea utilizatorilor de fonduri (finanţare indirectă);

b) emisiunea de titluri financiare de către utilizatorii de fonduri pe piaţa financiară (finanţare directă).

Con¬ţi¬nu¬tul pieţei financiare este dat de oferta şi cererea de capital.

Oferta de capital cuprinde totalitatea mijloacelor băneşti disponibile pentru plasament la un moment dat, sau într-o anumită perioadă de timp şi la un anumit preţ, numit dobândă. Ea include: economiile care se formează într-o perioadă dată, capitalul eliberat dintr-un împru¬mut anterior, transformarea imobilizărilor în lichidităţi active etc.

Cererea de capital defineşte ansamblul nevoilor de capital ale agenţilor economici la un moment dat, sau într-o anumită perioadă, având în vedere şi nivelul dobânzii pe care sunt dispuşi să o suporte. Ea include: capitalul solicitat pentru investiţii, resurse pentru capital permanent, mijloace necesare pentru formarea de rezerve, etc.

Întâlnirea cererii cu oferta de capital pe piaţa capitalului are loc în baza unor regle-mentări specifice menite să apere interesele tuturor participanţilor la procesul de mobilizare şi utilizare a resurselor respective, în condiţiile concurenţei loiale.

Mijloacele de concurenţă utilizate pe această piaţă sunt rata dobânzii (pentru depuneri şi credite), dividendul încasat (pentru acţiuni) şi cuponul (dobânda) pentru obligaţiuni.

Piaţa capitalului îndeplineşte mai multe funcţii, răspunzând astfel unor cerinţe obiective ale funcţionării vieţii economice. Dintre aceste funcţii menţionăm:

a) asigură fi¬nanţarea suplimentară a activităţii economice, motiv pentru care, şi din acest considerent piaţa capitalurilor mai este denumită şi piaţă financiară2;

b) asigură compensarea excedentului cu deficitul de lichidităţi bancare, permiţând mobilizarea capitalului, respectiv deplasarea aces¬tuia de la un posesor la altul.

Privită sub aspectul factorului timp, piaţa capitalului este structurată în:

a) piaţa capitaluri pe termen scurt, fiind definită de relaţiile ce se formează în procesul atragerii şi plasării fondurilor băneşti pe termen scurt3;

b) piaţa capitalului pe termen mediu şi lung, reprezentând relaţiile ce apar în legătură cu plasarea de fonduri de până la 5 ani şi peste 5 ani4.

1.1. Piaţa creditului şi compartimentele acesteia

Piaţa creditelor, componentă a pieţei financiare, desemnează patru pieţe, relativ distincte, şi anume: piaţa monetară, piaţa creditului pe termen scurt, piaţa creditelor pe termen mediu şi lung mobilizabile şi piaţa creditelor pe termen mediu şi lung nemobilizabile

Piaţa monetară este piaţa pe care băncile se împrumută între ele pe termen scurt şi foarte scurt, în scopul asigurării echilibrului zilnic între încasările şi plăţile lor. Aici băncile îşi plasează fondurile excedentare şi îşi acoperă deficitele temporare, prin împrumuturi cu scadenţă foarte scurtă. Prin piaţa monetară, fondurile sunt redistribuite potrivit necesităţilor lor, iar banca centrală poate interveni pe piaţa monetară pentru a acoperi un deficit net de lichidităţi al economiei.

Participanţii la piaţa monetară sunt un număr de instituţii, limitativ, dintre care menţionăm: băncile comerciale, aşezămintele publice şi semipublice, agenţii de schimb, societăţi de investiţii în valori mobiliare şi societăţi de asigurare. Unele dintre acestea sunt în principal creditori, deoarece prin activitatea specifică mobilizează fonduri importante pentru care încearcă să găsească plasamente temporare, altele au un caracter în general debitor.

Băncile de toate categoriile, casele de credit, aşezămintele financiare publice şi semipublice sunt ofertanţi sau solicitatori de lichidităţi. Dacă contul acestora la centrala băncii este debitor, atunci ele solicită concursul acesteia prezentându-se ca solicitanţi de “monedă primară”.

Preview document

Conținut arhivă zip

- Creditul Bancar - Sursa de Finantare a Unei Societati Comerciale.doc

Alții au mai descărcat și

INTRODUCERE Creditul bancar apare ca un sistem de relaţii între întreprinderi şi bănci, în cadrul căruia mijloacele băneşti ale întreprinderii...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

1. INTRODUCERE Firma Antibiotice S.A. a fost înfiinţată în anul 1990 conform Legii nr.15/1990 şi a Hotărârii Guvernului nr.1200/1990 ca societate...

Un spaţiu primitor, o semnalisticã vizibilã, culori şi forme plãcute, un mobilier ergonomic – acestea sunt caracteristicile agenţiei BRD Campus...

Capitolul I Supravegherea bancarã concept şi rol 1.1 Obiectivele supravegherii prudenţiale Obiectivul central al activitãţii de autorizare,...

Cel mai important rol al băncilor este acela de intermediar principal în relaţia economii – investiţii, relaţie hotarâtoare în creşterea economică....

Finantarea prin credite Este o modalitate de finantare care are menirea de a completa capitalul necesar initierii afacerii si desfasurarii...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Te-ar putea interesa și

INTRODUCERE Luând în considerare slaba dezvoltare a pieţei de capital din România şi nevoia crescătoare de capitaluri a agenţilor economici, se...

Capitolul I Considerente privind administraţia publică 1.1. Tendinţe actuale în administraţia publică locală Societatea românească se află...

Capitolul I FINANTARE, CREDITARE, RISC 1.1 FINANŢAREA SOCIETĂŢILOR COMERCIALE 1.1.1 Concept, funcţii, factori de organizare Procesele de...

1.1. SISTEMUL BANCAR 1.1.1. Conţinutul sistemului bancar Sistemul bancar reprezintă totalitatea băncilor care funcţionează în economie într-o...

Introducere Creditul, în general, reprezintă schimbul unei valori monetare prezente, contra unei valori monetare viitoare. Etimologic, cuvântul...

1.1. Conceptul de echilibru financiar şi modalităţi de exprimare Echilibrul, într-o abordare generală, sugerează o simetrie perfectă între...

CAPITOLUL I: ESENŢA POLITICII DE DIVIDEND 1.1. CONCEPT DE POLITICĂ DE DIVIDEND În cea mai simplă formulare, dividendul reprezintă remuneraţia ce...

Legătura întreprinderii cu mediul său, îndeosebi cu piaţa capitalurilor este asigurată de funcţia financiară. Funcţia financiară este reprezentată...