Cuprins

- Introducere 3

- Capitolul 1 Evaziunea fiscală-problemă contemporană a sistemului finanţelor publice 4

- 1.1.Conceptul de evaziune fiscală 4

- 1.2.1. Evaziunea fiscală legală 5

- 1.2.2. Evaziunea fiscală frauduloasă 6

- 1.3. Cauzele evaziunii fiscale 9

- 1.4. Efectele evaziunii fiscale 10

- 1.4.1. Efectele fenomenului de evaziune fiscală asupra formării veniturilor statului 11

- 1.4.2. Efectele economice ale fenomenului de evaziune fiscală 12

- 1.4.3. Efectele sociale ale fenomenului de evaziune fiscală 14

- 1.4.4. Efectele politice ale fenomenului de evaziune fiscală 15

- Capitolul 2 Problematica paradisurilor fiscale şi a centrelor off-shore: căi de proliferare a evaziunii fiscale internaţionale 16

- 2.1.Conceptul de paradis fiscal 16

- 2.2. Caracteristicile paradisurilor fiscale 17

- 2.3. Clasificarea paradisurilor fiscale 19

- 2.4. Paradisurile fiscale şi evaziunea fiscală ”legală” 26

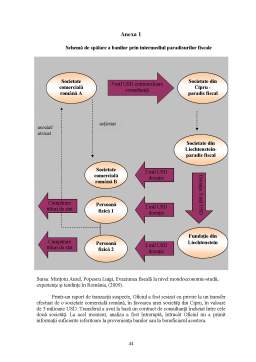

- 2.5. Spălarea banilor prin paradisurile fiscale 31

- 2.6. Combaterea evaziunii fiscale internaţionale 34

- Concluzii 42

- Bibliografie 43

- Anexe 44

Extras din licență

Introducere

Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au creat un climat propice dezvoltării accentuate a paradisurilor fiscale, care, datorită legislaţiei liberale şi regimului de impunere fiscală foarte indulgent, aduc, pe de o parte, o serie de avantaje ţărilor de amplasare a acestora. Paradisurile fiscale reprezintă, pe de altă parte, o problemă continuă, prin faptul că afectează negativ încasările bugetare ale ţărilor cu fiscalitate mai ridicată şi implicit, conduc la creşterea evaziunii fiscale, în special a celei legale, la ieşirea licită şi ilicită a capitalurilor, provocând, astfel, instabilitatea financiară.

Problema evaziunii fiscale, a devenit mai acută începând cu tranziţia spre economia de piaţă, a unor ţări ale lumii, liberalizarea şi internaţionalizarea economiei, precum şi datorită apariţiei posibilităţilor de înregistrare a companiilor off-shore în paradisurile fiscale. Complexitatea fenomenului paradisurilor fiscale în economia contemporană, necesită cercetarea acestuia la diferite niveluri motivaţia principală constând în faptul că paradisurile fiscale, în condiţiile actuale, au devenit parte componentă a sistemului economic mondial şi a economiilor naţionale, aceasta confirmând actualitatea temei de cercetare.

Obiectivele lucrării:

- sintetizarea abordărilor teoretice privind fenomenul „paradis fiscal” în vederea interpretării acestuia în raport cu mediul economic contemporan;

- delimitarea mai clară, a noţiunii „paradis fiscal” de noţiuni ca: „zonă off-shore”, „centru financiar off-shore”, în vederea depăşirii problemelor de interpretare diferită a acestora;

- identificarea a trăsăturilor caracteristice paradisurilor fiscale, în scopul stabilirii ţărilor care aparţin acestei categorii;

- cercetarea şi sintetizarea aspectelor teoretice şi legislative privind noţiunea de evaziune fiscală, în vederea delimitării evaziunii fiscale licite de cea ilicită;

- investigarea metodelor de minimizare a obligaţiilor fiscale prin utilizarea companiilor off-shore;

- generalizarea practicilor mondiale privind combaterea evaziunii fiscale , în vederea determinării căilor de diminuare a evaziunii fiscale pe plan naţional;

- identificarea fenomenului şi a metodelor de spălare a banilor prin intermediul paradisurilor fiscale.

În capitolul I „Evaziunea fiscală problemă contemporană a sistemului finanţelor publice„ sunt analizate abordările teoretice privind evaziunea fiscală, în vederea delimitării evaziunii fiscale legale de cea frauduloasă. O atenţie deosebită se acordă cercetării evaziunii fiscale, a tipurilor evaziunii fiscale şi a efectelor provocate de frauda fiscală.

În capitolul II „Problematica paradisurilor fiscale şi a centrelor off-shore: căi de proliferare a evaziunii fiscale internaţionale„ sunt analizate abordările teoretice privind paradisurile fiscale. O atenţie deosebită s-a acordat cercetării esenţei paradisurilor fiscale, legăturilor strânse ale acestora cu companiile off-shore. Având în vedere răspândirea largă a paradisurilor fiscale, precum şi necesitatea minimizării efectelor negative ale acestora asupra economiei naţionale (respectiv, fenomenul de evaziune fiscală), se impune, în primul rând, studierea mai profundă a conţinutului paradisurilor fiscale, în sine.

Capitolul 1 Evaziunea fiscală - problemă contemporană a sistemului finanţelor publice

1.1.Conceptul de evaziune fiscală

Evaziunea fiscală constituie la momentul prezent un fenomen economic şi social complex de mare amploare, cu care se confruntă foarte multe state şi de aceea, având în vedere cauzele şi proporţiile sale, putem vorbi numai de o reducere a acestui fenomen, nu însă şi despre o eradicare a acestui flagel, indiferent de măsurile de combatere la care s-a recurs. Existând mai multe interpretări, denumiri şi aceepţiuni ale acestui fenomen, este normal ca el să fie şi greu de definit. Terminii utilizaţi pentru desemnarea conceptului de evaziune sunt diferiţi, precum, fraună fiscală, criminalitate economică, fraudă ilegală, evaziune internaţională, fraudă prin lege, economie subterană. Nu doar terminologia constituie un element de confuzie, ci şi legea ambiguă, graniţa dintre licit şi ilicit fiind foarte fragilă.

Prima definiţie a evaziunii fiscale a fost dată între cele două războaie mondiale. Conform acesteia, frauda fiscală îmbracă o concepţie extensivă, noţiunea de evaziune fiscală fiind inclusă în cea de fraudă. Această tratare a evaziunii fiscale se întâlneşte foarte des şi în condiţiile actuale. Cercetarea arată că cele mai diverse abordări privind evaziunea fiscală există la nivelul academic, unde o mulţime de autori tratează evaziunea fiscală, fiecare încercând să înglobeze în definiţie, în mod sintetic, semantica sintagmei „evaziune fiscală”, fie însumând sensul fiecăruia dintre termeni, fie atribuind expresiei în sine un anumit sens.

O altă definiţie a evazinii fiscale este dată de Niţă Dobrotă în „A.B.C.-ul economiei de piaţă moderne„ astfel evaziunea fiscală este definită ca sustragerea de la plata obligaţiunilor fiscale prin transmiterea unor date eronate privind sursele şi veniturile impozabile.

Preview document

Conținut arhivă zip

- Evaziune Fiscala Internationala.doc

Alții au mai descărcat și

INTRODUCERE Finanţarea afacerilor internaţionale din surse europene poate îmbrăca forma finanţarii tranziţiei la economia de piaţă, finanţarii...

INTRODUCERE Unul din fenomenele cele mai distructive în consolidarea unui stat suveran şi a unei societaţi democratice este evaziunea fiscală,...

Introducere Societatea contemporană se confruntă cu o serie de probleme de natură economică şi financiară, care mai de care mai serioase. Dintre...

Introducere Paradisurile fiscale au cunoscut dezvoltarea începând cu anii 1970. S-au constituit în special la periferia statelor industrializate...

1. Fenomenul de evaziune fiscală internațională 1.1 Conceptul și metodele de evaluare ale evaziunii fiscale Impozitul a însoţit în decursul...

Abstract Din toate timpurile, cetăţenii contribuabili au încercat să-şi protejeze o parte a venitului, apelând astfel la mijloace legale sau nu,...

Motto: “Plăteşte cu bani. Nu cu ani. Evaziunea fiscală se pedepseşte cu închisoarea!” (Agenţia pentru strategii Guvernamentale; campania...

Capitolul 1. Evaziunea fiscală 1.1.Definiție și caracteristici ale evaziunii fiscale Conform legii nr 87/1994, republicată, cu modificarile...

Te-ar putea interesa și

Paradisurile fiscale 1. Paradisuri fiscale 1.1 Principalele paradisuri fiscale Aceste entitati juridice ofera avantaje fiscale comparative cu...

I. APARIŢIE, CARACTERISTICI ŞI FORME ALE EVAZIUNII FISCALE PE PLAN INTERNAŢIONAL Evaziunea fiscală reprezintă sustragerea prin orice mijloace, în...

1. Evaziunea fiscală internaţională 1.1 Noţiune Multitudinea obligaţiilor pe care legile fiscale le impun contribuabililor au stimulat...

I. Continutul evaziunii fiscale internationale si forme ale acesteia Evaziunea fiscala reprezinta sustragerea de la impunere a unei parti mai mari...

1. Fenomenul de evaziune fiscală internațională 1.1 Conceptul și metodele de evaluare ale evaziunii fiscale Impozitul a însoţit în decursul...

CAPITOLUL 1 CONCEPTUL DE EVAZIUNE FISCALĂ INTERNAȚIONALĂ ȘI FORMELE ACESTEIA 1.1.Definire şi evoluţie Evaziunea fiscală este unul din fenomenele...

Capitolul 1: Termenul de evaziune fiscal Juriştii au fost preocupaţi încã de la începutul secolului de definirea evaziunii fiscale, în acest scop...

Capitolul 1 Caracterizarea evaziunii fiscale internaţionale 1.1.Conceptul de evaziune fiscală internaţională Evaziunea fiscală reprezintă...