Cuprins

- CAPITOLUL I. ELEMENTE INTRODUCTIVE PRIVIIND FISCALITATEA.4

- 1.1. Definire, funcţiile şi rolul fiscalităţi.4

- 1.1.1. Sistemul fiscal.4

- 1.1.2. Funcţiile sistemului fiscal.4

- 1.1.3 Rolul fiscalităţi. .4

- 1.2. Impozitele, taxele şi contribuţiile.6

- 1.2.1. Imopzitul.6

- 1.2.2. Taxele.7

- 1.2.3. Contribuţiile.8

- 1.3. Clasificarea prelevărilor fiscale.8

- 1.4. Principiile impunerii.14

- 1.4.1. Principiile de echitate fiscală.15

- 1.4.2. Principiile de politică financiară.16

- 1.4.3.Principiile de politică economică.16

- 1.4.4. Principiile social-politice.17

- 1.5 Elementele tehnice ale prelevărilor fiscale.17

- CAPITOLUL II. EFECTELE FISCALITĂŢII.22

- 2.1. Efectele economice.22

- 2.2. Efectele juridice.23

- 2.3. Efectele psihologice.23

- 2.4. Efectele socio-ecoligice.26

- CAPITOLUL III. IMPOZITAREA PIEŢEI DE CAPITAL ÎN ROMÂNIA.27

- 3.1 Impozitul pe dividende.27

- 3.1.1. Contribuabilii.28

- 3.1.2. Baza de calcul.28

- 3.1.3. Cota de imunere.29

- 3.1.4. Termene de plată.29

- 3.1.5. Scutiri.30

- 3.2 Impozitarea veniturilor din dobânzi.30

- 3.2.1. Contribuabilii.30

- 3.2.2. Bază de calcul.30

- 3.2.3. Cota de impunere.30

- 3.2.4. Termene de plată.30

- 3.2.5. Scutiri.30

- 3.3. Impozitare câstiguri din transferul titlurilor de valoare.31

- 3.3.1. Bază de calcul.31

- 3.1.2. Cota de impunere.31

- 3.1.3. Termene de plată.32

- 3.1.4. Scutiri.32

- 3.4. Impozitarea veniturilor din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract.32

- 3.4.1. Bază de calcul.33

- 3.4.2. Cota de impunere.33

- 3.4.3. Termene de plată.33

- 3.5. Venitul impozabil obţinut din lichidare sau dizolvare fără lichidare a unei persoane juridice.33

- 3.5.1. Bază de calcul.33

- 3.5.2. Cota de impunere.33

- 3.5.3. Termene de plată.34

- 3.6. Declaraţia privind venitul realizat.34

- 3.7. Impozitul pe profit.34

- 3.7.1. Contribuabili.35

- 3.7.2. Bază de calcul.35

- 3.7.3. Cota de impunere.37

- 3.7.4. Termene de plata.39

- 3.7.5. Scutiri.40

- CAPITOLUL IV. IMPACTUL FISCALITĂŢII ASUPRA INVESTIŢIILOR DE CAPITAL.42

- 4.1. Fundamente teoretice.42

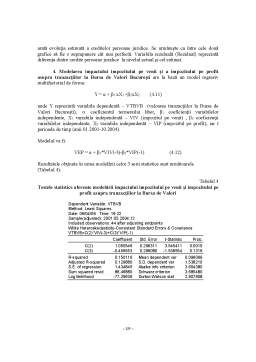

- 4.2. Metodă şi rezultate.42

- 4.3. Concluzii.53

- BIBLIOGRAFIE.54

Extras din licență

CAPITOLUL I. ELEMENTE INTRODUCTIVE PRIVIIND

FISCALITATEA

1.2. Definire, funcţiile şi rolul fiscalităţi

1.1.1. Sistemul fiscal

Sistemul fiscal este în mod normal, expresia voinţei politice a unie comunitaţi umane organizate, fixată pe un teritoriu determinat şi dispunând de o autonomie suficientă pentru a putea, prin intermediul organelor care o reprezintă, să se doteze cu o întreagă serie cu regului juridice şi în special fiscale. În oricie perioadă şi în orice tip de societate fiscalitatea este privită ca o inoportunitate pentru orice contribuabil, oricât cinism fiscal ar dovedi acesata.

Dacă resursele proprii pe care statul le poate obţine, care provin, de exemplu, din proprietaţile publice (domeniile statului) nu sunt suficiente, ceea ce se întamplă în general, atunci trebuie prelevate impozite. De fapt, impozitele plătite de către persoane fizice şi juridice pot fi considerate remuneraţii ale serviciilor de orice natură pe care le asigură statul sau instituţiile sale.

1.1.2. Funcţiile sistemului fiscal

Funcţiile pe care le îndeplineşte sistemul fiscal sunt cele trei funcţii esenţiale care sunt adesea contradictorii. Importanţa relativă care le este acordată evoluează în funţie de aprecierea care se face asupra capacitaţii unei economii de piaţa de a asigura optimul în mod spontan. Dezbaterea asupra fiscalitaţii optime reflectă tocmai această apreciere; criteriile utilizate sunt cel mai adesea de natură conflictuală. Două dintre ele domină dezbaterea: criteriul eficienţei şi criteriul echitaţii.

Cele trei funcţii esenţiale ale sistemului fiscal sunt:

a) Funţia de finanţare a cheltuielilor publice urmărind obiectivul de venit bugetar;

b) Funcţia de redistrbuire a veniturilor şi a patrimoniilor, în conformitate cu un obiectiv de echitate;

c) Funcţia de stabilizare a activitaţii economice sau de corecţie a dezechilibrelor, cu scopul opţinerii efcienţei economice.

1.1.3. Rolul fiscalităţi

Fiecare ţară are structuri proprii şi forme specifice de organizare regăsite în mecanismele de funcţionare ale economiei naţionale.

Mecanismul economic reprezintă ansamblul metodelor şi instrumentelor de conducere a unei economi naţionale la un moment dat, corespunzător obiectivelor ce guvernează respectivul stat.

Interesele economice joacă un rol extrem de important, constatându-se că nu întotdeauna interesele individuale (grup), locale sau regionale sunt convergente cu cele naţionale. Interesele imediate intră în contradicţie cu cele pe termen lung.

Pentru depăsirea contradicţiilor existente, într-o societate se caută soluţii, se elaborează politici, se adoptă legi, se i-au decizi de către factorii implicaţi.

Mecanismele economice existente cu toate componentele sale, trebuie în permanenţă supravegheate şi adaptate cerinţelor şi posibilităţilor economice naţionale. Eficacitatea mecanismelor economiei naţionale la nivel macro şi micro depinde în mare măsură de modul cum acestea corespund nevoilor obiective de dezvoltare a economiei naţionale. Un rol important în funcţionarea mecanismulu economic îl are statul cu instituţiile sale. Unele acţiuni întreprinse de stat în realizarea mecanismului economic au latura financiară. Aceste acţiuni se întreprind conform mecanismului financiar.

Mecanismul financiar, ca şi componentă a mecanismului economic, cuprinde : sistemul financiar, metode administrative de conducere în domeniul finanţelor, cadru instituţional, cadrul juridic format din legi, hotarări, ordonanţe. Mecanismul financiar se bazează pe o bună funcţionare a sistemului financiar.

Sistemul financiar este un asnamblu de relaţi care exprimă în primul rând fluxurile financiare la nivel naţional.

Sistemul fiscal este o componentă a sistemului financiar şi cuprinde impozitele instituite într-un stat care-i procură acestuia o parte covârsitoare din veniturile publice, fiecare impozit având o contribuţie specifică şi un anumit rol în economie.

Fiecare stat, din antichitate şi până azi, şi-a adoptat propriul său sistem fiscal, mai mult sau mai puţin perfecţionat, după cum acesta a cunoscut o mai mare sau mai mică putere economică şi militară. Sunt astfel cunoscute sistemele fiscale ale Chinei, Mesopotaniei, Indiei, Egiptului şi Romei în antichitate, apărute şi perfecţionate în stransă legatură cu nevoile războaielor purtate de aceste state pentru expansiuni teritoriale sau în interior pentru menţinerea ordini şi frontierelor.

Statul suveran din punct de vedere politc şi fiscal poate deci să exercite o putere fiscală absolută în cadrul teritoriului său. De asemenea, în situaţi speciale, un stat poate să decidă ca pe teritoriul său să coexiste două sau mai multe sistem fiscale care să se bucure de o autonomie mai mult sau mai puţin întinsă şi întreţinând între ele relaţi diferite, dacă este cazul prin convenţi sau acorduri de drept intern (este cazul statelor federale). În schimb, statul nu poate să exercite nici o putere în afara teritoriului său.

Impozitele finanţează activitatea statului. Totuşi impozitele sunt şi instrumente prin intermediul cărora statul redistribuie venitul şi avuţia şi în plus, sunt o parte integrantă a politici fiscale a statului, fiind utilizate la stabilizarea cereri agregate.

În acest sens, o trasătura a sistemului fiscal şi mai ales a funcţionări acestuia ar trebuie să fie respectat principiului individualitaţi impozitelor.

De asemenea, sistemul fiscal trebuie să se caracterizeze prin nediscriminare. Acest principiu semnifică faptul că impozitele trebuie să fie stabilite urmărind reguli care sunt aceleaşi pentru toţi. Orice măsură fiscală, directă sau indirectă discriminatorie, adresată unui grup social este incompatibilă cu principiile generale ale unei societaţi libere.

Sistemul fiscal trebuie să fie animat de dezinteresul unei impuneri cât mai echitabile. Echitatea impunerii presupune diferenţierea sarcini fiscale de la o persoana la alta în funcţie de mărimea absolută a materiei impozabile, natura şi provenienţa veniturilor şi altele.

De asemenea, sistemul fiscal, prin procesul aşezări şi urmăriri impozitelor, dă posibilitatea statului să exercite în anumite limite un control asupra economiei, influenţând dezvoltarea sau restrângerea activităţilor unor ramuri economice.

Preview document

Conținut arhivă zip

- Impactul Fiscalizarii Asupra Pietei de Capital din Romania.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

CAPITOLUL I NOTIUNI INTRODUCTIVE PRIVIND OBLIGATIILE FISCALE 1.1. Continutul, rolul si functiile impozitelor. Principiile si criteriile impunerii...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....