Cuprins

- CAPITOLUL I Deciziie financiare privind investiţiile şi procese decizionale aferente acestora la nivel de întreprindere 3

- 1.1. Definirea deciziilor de investiţii ale întreprinderii . 3

- 1.2. Locul deciziilor de investiţii în sistemul deciziilor întreprinderii 5

- 1.3. Conţinutul procesului decizional privind investiţiile întreprinderii . 9

- 1.3.1. Criterii privind luarea deciziei de investiţii 11

- 1.3.2. Etapele procesului decizional . 18

- CAPITOLUL II Analiza principalelor modificări ale legislaţiei fiscale privind impozitul pe profit în România . 22

- 2.1. Subiectul impozitului pe profit . 22

- 2.2. Obiectul impozitului pe profit 25

- 2.3. Cota impozitului pe profit 26

- 2.4. Facilități . 28

- CAPITOLUL III Analiza impactului impozitului pe profit asupra deciziiilor de investitii la S.C. ANTIBIOTICE S.A. 31

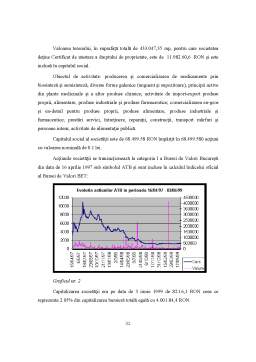

- 3.1. Scurtă prezentare a S.C. ANTIBIOTICE S.A 31

- 3.2. Implicaţii ale impozitului pe profit asupra deciziilor de investiţii la nivelul S.C. Antibiotice S.A . 44

- CONCLUZII ŞI PROPUNERI . 48

- BIBLIOGRAFIE . 51

- ANEXE . 53

Extras din licență

CAPITOLUL I

DECIZIILE FINANCIARE PRIVIND INVESTIŢIILE ŞI PROCESE DECIZIONALE AFERENTE ACESTORA LA NIVEL DE ÎNTREPRINDERE

1.1. Definirea deciziilor de investiţii ale întreprinderii

Investiţia este o decizie strategică şi cu acest titlu se intră în politica întreprinderii. Definiţiile sale şi caracteristicile permit înţelegerea problematicii.

Noţiunea de investiţii este foarte utilizată atât în gestiune cât şi în economie şi înţelesurile sale pot ascunde realităţi câteodată foarte distincte: utilaj productiv, participaţii, brevete, formarea personalului, imobilizări de fonduri în ciclul de exploatare.

Definiţia contabilă . Această primă definiţie înglobează: imobilizări necorporale (brevete, licenţe, fond comercial . ), imobilizări corporale (terenuri, construcţii, instalaţii tehnice, materiale şi utilaje industriale), imobilizări financiare (participanţii .).

Definiţia economică. În economie, a investi este echivalent cu a achiziţiona sau crea capital fix. Într-un mod mai precis se vorbeşte de „Formarea Brută de Capital Fix” şi se dă următoarea definiţie: „Formarea Brută de Capital Fix” ilustrează importanţa bunurilor durabile luate de unităţile productive rezidente cu scopul de a fi folosite cel puţin un an în procesul lor de producţie, precum şi valoarea bunurilor şi serviciilor încorporate în bunurile de capital fix luate în active necorporale şi terenuri”.

Definiţia financiară. Pentru a evalua o investiţie, responsabilul financiar se plasează în logica fluxurilor monetare.

Demersul general constă în a compara o plată (investiţie) cu încasările pe care le va genera, de unde şi definiţia:

Investiţia = Plata imediată în vederea unor încasări viitoare

sau

Decizia de imobilizare de capitaluri în vederea obţinerii unui câştig pe mai multe perioade.

Decizia de investiţii este:

1) O decizie uneori strategică: în afara investiţiilor curente de dimensiune redusă, decizia de investiţii angajează viitorul întreprinderii şi trebuie să intre în strategia sa.

2) O decizie riscantă sau indispensabilă

„A nu investi este moarte lentă, a investi prost este moarte rapidă” (O.Galinier)

Investiţia este o chestiune de supravieţuire şi de dezvoltare. În faţa incertitudinii din viitor, anumite metode permit reducerea şi evaluarea riscului, niciodata de a-l elimina.

3) O decizie sub constrângere financiară

Investiţia trebuie să fie acoperită prin stabilirea capitalurilor a căror valoare şi cost trebuie să fie în prealabil respectate de conducerea financiară. O investiţie prost evaluată face ca necesitatea de fonduri să fie prost acoperite (întreprinderea riscă o criză de trezorerie), sau foarte acoperite: va trebui să plătească cheltuieli financiare suplimentare în mod inutil.

4) O decizie care modifică echilibrul financiar al întreprinderii

Este util de a măsura impactul asupra fondului de rulment, trezoreriei, cheltuielilor şi veniturilor previzionale, deci rezultatului şi consecinţelor asupra autonomiei financiare, de unde rezultă şi necesitatea de a face un studiu de fezabilitate financiară denumit plan de finanţare.

5) O decizie ce implică toate serviciile întreprinderii , căci aceasta vizează serviciile funcţionale, precum aprovizionare (noile componente), studii şi cercetare, finanţe (evaluare şi finanţare) şi operaţionale, producţie (schimbări tehnologice, reorganizare), comercial (noile produse), personal (recrutare, personal), marketing (previziunea mix-ului), conducerea generală (arbitraje, decizie).

Preview document

Conținut arhivă zip

- Impactul Impozitarii.doc

Alții au mai descărcat și

INTRODUCERE Termenul de impozit provine din latinescul “imponere” (a stabili cu forţa). În pre capitalism cu termenul de impozit erau denumite tot...

CAPITOLUL 1. POLITICA FISCALĂ – COMPONENTA PRINCIPALĂ A POLITICII FINANCIARE A STATULUI. 1.1 Conţinutul politicii fiscale a statului. Una din...

INTRODUCERE Obiectul principal al acestei lucrări îl reprezintă impozitul pe profit ilustrat prin tema lucrări ,,Contribuția impozitului pe profit...

Introducere Lucrarea de licenţă cu titlul “Analiza impozitului pe venit în România” elaborată sub coordonarea ştiinţifică a prof.univ.dr. Mihaela...

Capitolul I Organizare şi funcţionalitate la Primaria Harlau 1.1.Scurt istoric Harlau este un oraș din judetul Iasi. Este situat în nord-vestul...

Introducere În acest proiect ne-am propus să prezentăm și să analizăm situația firmei “ SNGN ROMGAZ SA”cu sediul în Municipiul Mediaș, strada...

Caracterizare generală privind impozitele Impozitele constituie prin mărimea, ariile de manifestare şi vechime forma principală de constituire a...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Te-ar putea interesa și

Timp de decenii sistemul de impozite al României a functionat si s-a dezvoltat ca o componenta a modelului administrativ de conducere, constructia...

Capitolul 1 Scurt istoric privind impozitul pe profit În ţara noastră, taxele au fost introduse încă din vremuri străvechi, când acest teritoriu...

Cap.1 Sistemul fiscal Impozitele şi taxele constituie componente tot mai importante ale vieţii noastre economico-sociale, prin intermediul lor...

1. Prezentare generala Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse...

1.IMPOZITUL PE PROFIT Impozitul pe profit este un impozit direct şi real, căruia îi revine un loc deosebit atât prin prisma contribuţiei sale în...

Caracterizare generală privind impozitele Impozitele constituie prin mărimea, ariile de manifestare şi vechime forma principală de constituire a...

Capitolul I - Impozitele ca parghie financiara. Tipologia impozitelor, functiile si rolul acestora. 1.1 Impozitele ca parghie financiara...

Capitolul I Noţiuni generale Apariţia si evoluţia impozitelor poate fi caracterizată ca un proces complex şi de durată, început odata cu...