Cuprins

- CAPITOLUL 1. ELEMENTE DE TEORIE FISCALĂ.2

- 1.1 DEFINIREA IMPOZITELOR, TAXELOR ŞI CONTRIBUŢIILOR.2

- 1.2 ELEMENTE TEHNICE.7

- 1.3 CLASIFICAREA IMPOZITELOR.10

- 1.4 PRINCIPII DE IMPOZITARE.13

- 1.4.1 PRINCIPII DE ECHITATE FISCALĂ.14

- 1.4.2 PRINCIPII DE POLITICĂ FINANCIARĂ.16

- 1.4.3 PRINCIPII DE POLITICĂ ECONOMICĂ.17

- 1.4.4 PRINCIPII SOCIAL¬-POLITICE.18

- CAPITOLUL 2. IMPOZITUL PE AVERE.19

- 2.1 IMPOZITUL PE AVEREA PROPRIU-ZISĂ.20

- 2.1.1 IMPOZITE PE PROPRIETATEA IMOBILIARĂ.20

- 2.1.2 IMPOZITE PE CAPITAL.21

- 2.1.3 IMPOZITUL GLOBAL ASUPRA AVERII.21

- 2.2 IMPOZITUL PE TRANSFERUL AVERII.23

- 2.2.1 TRANSFERUL DE AVERE CU TITLU GRATUIT.23

- 2.2.2 TRANSFERUL AVERII CU TITLU ONEROS.24

- 2.3 IMPOZITUL PE CREŞTEREA AVERII.25

- CAPITOLUL 3. IMPOZITE ŞI TAXE LOCALE ÎN ROMÂNIA.27

- 3.1 IMPOZITUL PE CLĂDIRI.27

- 3.2 IMPOZITUL PE TERENURI.30

- 3.3 TAXA ASUPRA MIJLOACELOR DE TRANSPORT.32

- 3.4 TAXA DE FOLOSIRE A MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATE.33

- 3.5 IMPOZITUL PE SPECTACOLE.34

- 3.6 ALTE IMPOZITE ŞI TAXE LOCALE.35

- 3.6.1 TAXA PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI AUTORIZAŢIILOR ÎN DOMENIUL CONSTRUCŢIILOR.35

- 3.6.2 TAXA HOTELIERĂ.36

- 3.6.3 TAXE ASIMILATE IMPOZITELOR ŞI TAXELOR LOCALE.37

- 3.6.4 TAXELE SPECIALE.37

- 3.6.5 ALTE IMPOZITE ŞI TAXE LOCALE.37

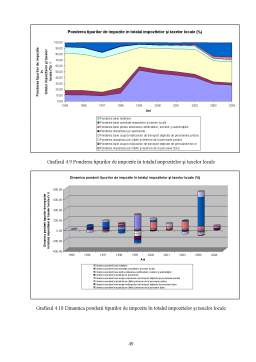

- CAPITOLUL 4. STUDIU PRIVIND EVOLUŢIA IMPOZITELOR ŞI TAXELOR LOCALE ÎN ROMÂNIA.39

- 4.1 ANALIZA IMPOZITELOR ŞI TAXELOR LOCALE ÎN ROMÂNIA ÎN

- PERIOADA 1995-2004.39

- 4.2 CONCLUZII.51

- BIBLIOGRAFIE.52

Extras din licență

CAPITOLUL 1. ELEMENTE DE TEORIE FISCALĂ

1.1 DEFINIREA IMPOZITELOR, TAXELOR ŞI CONTRIBUŢIILOR

Impozitul, punct nodal al fiscalităţii este cea mai importantă şi totodată cea mai veche resursă financiară. În Grecia Antică şi apoi în Imperiul Roman, membrii bogaţi ai comunităţii finanţau direct costul activităţilor publice. Odată cu creşterea puterii statului şi extinderea activităţilor acestuia a fost nevoie de venituri permanente, recurgându-se la prelevări asupra bunurilor private efectuate prin forţă de constrângere.

Dijma, iniţial un impozit fix în natură pe produsele pământului, înlocuită ulterior cu alte dări variate pe fiecare produs, cum ar fi goştina, desetina, oieritul, prisăcăritul, vădrăritul şi pogonăritul, reprezintă cele mai vechi surse financiare ale statului, pe teritoriul actual al României. Impozitele în bani au apărut odată cu introducerea monedei, în secolul al XIV-lea, sub forma birului. Dezvoltarea organizării statale este însoţită de impozitul permanent pe cale de autoritate. Conducătorii statelor sunt determinaţi să revendice prerogative fiscale, impozitul finanţând o administraţie tot mai complexă a statului. Prin Regulamentul Organic s-a petrecut o cotitură în domeniul fiscalităţii în Ţările Române, începându-se organizarea unui sistem fiscal în sens modern, cu impozite directe ca şi patenta, impozitul mobiliar, impozitul pe salarii, pe proprietăţi şi cu impozite indirecte, ca şi vămi şi monopoluri. Regulamentul Organic a pus la baza sistemului fiscal modern principii ale fiscalităţii ce dăinuie şi astăzi. După unificarea Moldovei cu Muntenia, Alexandru Ioan Cuza a reformat sistemul fiscal existent la acea vreme după modelul apusean, introducând impozitul funciar, impozitul pe bunuri, taxa de succesiune şi taxa de timbru.

Statul, care este autoritatea abilitată să stabilească impozite, îşi exercită această prerogativă prin intermediul organelor puterii centrale, Parlamentul, şi prin intermediul organelor administraţiei locale: departamente, districte, municipii, comune. Pe lângă organele administraţiei centrale şi locale, unele instituţii publice, cum ar fi Camera de Comerţ şi Industrie, Camera Agricolă, Biserica, au şi ele dreptul de a stabili şi de a primi anumite venituri, asemănătoare impozitelor. Concepţiile asupra necesităţii şi a rolului impozitelor se bazează pe teoriile despre stat şi criteriile dimensionării sarcinilor fiscale. Teoriile despre stat consideră că statul “este fie rezultatul unui contract social intervenit între indivizi ( teorie formulată de J.J. Rousseau ), fie un produs al solidarităţii sociale şi naţionale a indivizilor.” Corespunzător primului grup de teorii, instituirea impozitelor este un atribut recunoscut statului de către indivizi prin contractul social care dă naştere statului. Impozitele pot fi considerate şi contribuţii pecuniare acceptate de către cetăţeni şi suportate de aceştia în virtutea solidarităţii sociale şi naţionale. Au fost formulate diverse teorii în legătură cu criteriile dimensionării sarcinilor fiscale, cum ar fi teoria echivalenţei, ai cărei adepţi sunt Sismonde de Sismondi, P.J. Proudhon, Adolph Wagner, teoria siguranţei, ai cărei adepţi sunt Emile de Girardin, M. Thiers, şi teoria sacrificiului, cu trei variante : teoria sacrificiului egal, teoria sacrificiului proporţional şi teoria sacrificiului minim. Diferenţa dintre aceste trei teorii constă în modul de percepere a impozitului. Adepţii teoriei siguranţei considerau impozitele ca o contraprestaţie obligatorie a cetăţenilor către stat pentru serviciile acestuia. Teoria siguranţei susţinea că impozitele sunt prime de asigurare pentru viaţa şi averea cetăţenilor, deoarece statul creează condiţii pentru desfăşurarea în siguranţă a diverselor activităţi. Potrivit teoriei sacrificiului, statul avea dreptul să ceară membrilor societăţii să acopere cheltuielile publice. Cele trei variante susţin fie că utilitatea sacrificată prin impozite trebuie să fie egală pentru toţi cetăţenii, fie că impozitul e o pierdere proporţională din utilitatea absolută, fie că sarcina pentru toţi plătitorii trebuie să fie minimă.

În decursul timpului au fost date mai multe definiţii impozitului, influenţate de poziţia faţă de teoriile emise. Gaston Jèze considera că “impozitul este o prestaţie pecuniară, pretinsă pe cale de autoritate, cu titlu definitiv şi fără contraprestaţie, în vederea acoperirii cheltuielilor publice”. Plecând de la această definiţie, Lucien Mehl şi Pierre Beltrame considerau impozitul ca fiind “o prestaţie pecuniară, pretinsă de autoritatea publică de la persoane fizice şi morale, după capacităţile lor contributive şi fără contraprestaţie determinată, în principal pentru acoperirea cheltuielilor publice şi, în mod accesoriu, cu scopuri intervenţioniste ale puterii publice” . Alain Euzéby considera impozitele ca fiind “prelevări pecuniare pretinse persoanelor fizice şi morale, pe cale de autoritate, cu titlu definitiv şi fără contraprestaţie directă, în vederea acoperirii cheltuielilor publice şi intervenţiei economice şi sociale a puterilor publice” . Definiţia cea mai riguroasă a impozitului este dată de C. Tulai, care consideră că “impozitele reprezintă, în zilele noastre, obligaţii pecuniare pretinse, în temeiul legii, de către autoritatea publică, de la persoane fizice şi juridice, în raport cu capacitatea contributivă a acestora, preluate la bugetul statului în mod silit şi fără contraprestaţie imediată şi folosite de către acesta ca resurse pentru acoperirea cheltuielilor publice şi ca instrument de armonizare a interesului public cu interesele individuale ale oamenilor” . Definiţia dată de Gaston Jèze poate fi considerată ca fiind cea mai cuprinzătoare. Impozitele pot fi considerate ca fiind îndatoririle contribuabililor stabilite prin lege, de către stat, pentru finanţarea cheltuielilor publice aferente serviciilor publice oferite. Sunt contribuţii băneşti obligatorii, nerambursabile, fără contraprestaţie directă şi imediată, datorate de cetăţeni pentru veniturile obţinute sau pentru bunurile deţinute.

Din definiţiile date impozitului se evidenţiază caracteristicile lui fundamentale. Prima caracteristică este caracterul pecuniar, adică impozitul e în general o prelevare bănească, persoanele fizice şi juridice contribuind deopotrivă la formarea veniturilor necesare finanţării unor trebuinţe la nivelul întregii colectivităţi. Impozitul este o prelevare silită, cu caracter obligatoriu, efectuată în numele suveranităţii statului, persoanele fizice şi juridice care beneficiază de acţiunile sau obiectivele finanţate din fonduri publice având obligaţia să participe la constituirea acestor fonduri. Caracterul obligatoriu rezidă în legalitatea sa. Pentru cetăţean, impozitul poate fi privit, înainte de toate, ca şi o restricţionare a libertăţii, a posibilităţilor sale materiale. Plata impozitului cade în sarcina tuturor celor prevăzuţi prin lege, are loc prin constrângere, putându-se ajunge în unele cazuri chiar la privarea de libertate a contribuabilului rău platnic. În cazul respectării legii, caracterul silit al contribuţiei nu acţionează. Puterea exercitată public de a stabili impozite se bazează pe monopolul de care dispun autorităţile competente.

Impozitele sunt fără contraprestaţie directă şi imediată, adică în schimbul impozitelor plătite statului contribuabilii nu beneficiază de un contraserviciu imediat şi direct din partea acestuia. Impozitul nu reprezintă preţul unui serviciu primit, însă există o contraprestaţie de natură indirectă sub forma utilităţilor publice primite, după un anumit timp. Prin această caracteristică, impozitele se deosebesc în mod clar de taxe, în cazul acestora din urmă existând un raport de contraserviciu direct. Impozitele pot fi considerate preţuri anticipate, prin plata lor cetăţenii dobândind dreptul de a pretinde statului servicii publice în viitor. Aceste servicii nu pot fi uşor percepute de către orice contribuabil, ele manifestându-se pentru întreaga comunitate umană dintr-o anumită ţară.

Impozitele au caracter definitiv şi nerestituibil. Nerestituirea este doar din punct din punct de vedere financiar, deoarece ele se restituie parţial, din punct de vedere economic şi social, sub formă de servicii publice. Contribuabilii nu pot cere o plată directă din partea statului, pe baza impozitelor suportate. Aceasta este deosebirea dintre impozite şi împrumuturile publice, care sunt purtătoare de dobânzi, printre alte avantaje, şi rambursabile. Odată ajuns în buget, impozitul se depersonalizează şi doar în cazul unor erori i se pot restitui contribuabilului banii.

Preview document

Conținut arhivă zip

- Impozite si Taxe Locale in Romania.doc

Alții au mai descărcat și

Capitolul I Consideraţii generale privind impozitele şi taxele locale 1.1. Apariţia şi dezvoltarea sistemului de impozite şi taxe locale De la...

INTRODUCERE Lucrarea de faţă se intitulează „Structura sistemului de impozite şi taxe aplicat în România şi modernizarea sa” şi în cadrul acesteia...

CAPITOLUL 1 ROLUL IMPOZITELOR ȘI TAXELOR LOCALE ÎN ECONOMIILE CONTEMPORANE 1.1 Conţinutul economic şi particularităţile impozitelor şi taxelor...

INTRODUCERE Viaţa curentă a oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei ( hrană, îmbrăcăminte,...

CUVÂNT ÎNAINTE Începând cu Revoluţia Franceză de la 1789, în special în secolul al XIX-lea, în Europa s-a pus problema trecerii de la conducerea...

Cap.I. SISTEMUL BUGETAR 1.1. Continutul si caracteristicile bugetului de stat Bugetul de stat este o categorie fundamentala a finantelor la...

1. Principiile generale ale fiscalitatii Intr-o definitie sintetica a fiscalitatii, putem spune ca aceasta este formata din totalitatea taxelor...

MOTTO: ” Cel ce vrea sa dea sfaturi în plobleme financiare trebuie să cunoască RESURSELE CETĂŢII, natura şi mărimea lor, pentru a adăuga pe cele ce...

Te-ar putea interesa și

INTRODUCERE Societatea românească încă traversează o perioadă de profunde transformări, generate de tranziţia de la un sistem centralizat la un...

INTRODUCERE Viaţa oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei (hrană, îmbrăcăminte, adăpost) cât...

CAPITOLUL 1 ROLUL IMPOZITELOR ȘI TAXELOR LOCALE ÎN ECONOMIILE CONTEMPORANE 1.1 Conţinutul economic şi particularităţile impozitelor şi taxelor...

INTRODUCERE Viaţa oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei (hrană, îmbrăcăminte, adăpost)...

CARACTERISTICI GENERALE Impozitele şi taxele locale reprezintă surse de venituri ale bugetelor unităţilor administrativ – teritoriale şi sunt...

1.Consideraţii generale privind impozitele şi taxele locale Pentru a-şi putea exercita funcţiile şi sarcinile, organele locale ale puterii şi...

Cap. I. Structura sistemului de impozite şi taxe locale Pentru a-şi putea duce la îndeplinire sarcinile şi funcţiile, organele locale ale puterii...

Sistemul de impozite si taxe locale din România si rolul sãu Capitolul 1. Scurt istoric privind impozitele si taxele locale Taxele si impozitele...