Cuprins

- Introducere.3

- I. Capitolul I: Caracteristica generală şi rolul impozitului pe venit

- 1.1 Aparitia şi evoluţia impozitului pe venit.6

- 1.2. Rolul şi importanţa impozitului pe venit. 12

- II. Capitolul II : Analiza şi aprecierea impozitului pe venit în Republica

- Moldova

- 2.1. Impozitarea veniturilor în Republica Moldova.20

- 2.2. Determinarea impozitului pe venit şi particularităţile aplicării lui în

- Republica Moldova.31

- 2.3.Rolul impozitului pe venit în formarea veniturilor bugetare.40

- 2.4. Impactul impozitului pe venit asupra proceselor social-economice în

- Republica Moldova.43

- III. Capitolul III : Direcţiile de perfecţionare a impozitării directe la nivel

- naţional

- 3.1. Analiza comparativă a aplicării impozitului pe venit în Republica

- Moldova.47

- 3.2. Căile de perfecţionare a impozitului pe venit în Republica Moldova.52

- 3.3. Modalităţi de eficientizare a administrării fiscale a impozitului pe venit

- autohton.56

- IV. Concluzie.62

- V. bibliografie.67

- VI. Anexe

Extras din licență

Introducere

“Constituirea statului modern s-a înfăptuit prin implementarea

impozitului, sau mai exact prin reglementările legale privind

dreptul de a încasa aceste plăţi”

A.Muller

Actualitatea temei investigate rezidă în importanţa pe care o are impozitul pe venit şi reformele din acest domeniu pentru dezvoltarea economică a oricărui stat. Pentru UE, ca un conglomerat de state şi ca exponent al globalizării economice, impozitul pe venit are o puternică influenţă asupra multiplelor procese economice ce au loc în cadrul acestei structuri, precum şi în cadrul fiecărui stat-membru. Indiscutabil, din perspectiva aderării la UE, pentru Republica Moldova, modificările fiscale cu impact ulterior asupra dezvoltării socio-economice au o deosebită importanţă.

Este binecunoscut şi faptul că impozitele sunt un factor-cheie pentru influenţarea eficienţei de ansamblu a economiei. Ele determină mărimea înclinaţiei de a economisi, investi şi munci, influenţând creşterea producţiei şi ocuparea forţei de muncă, ceea ce reprezintă elemente esenţiale ale strategiei economice, făcând din reforma fiscală o componentă importantă a reformei economice.

Aceste aspecte conferă temei de cercetare alese un context actual, care urmează a fi valorificat ulterior sub aspect practic, dar şi teoretic, prin noi investigaţii ştiinţifice, consecinţă a complexităţii problematicii fiscale, abordate în cadrul tezei date.

Scopul şi sarcinile lucrării. Scopul tezei date constă în cercetarea particularităţilor impozitului pe venit şi a posibilităţilor de perfecţionare a sistemului fiscal naţional din perspectiva proceselor de integrare şi realizare a unor estimări privind efectele contributive ale sistemelor fiscale în formarea veniturilor statului, ca urmare a reformelor fiscale survenite.

Scopul respectiv a impus, pentru cercetarea în cauză, următoarele sarcini:

Capitolul I : CARACTERISTICA GENERALĂ ŞI ROLUL

IMPOZITULUI PE VENIT

1.1 Aparitia şi evoluţia impozitului pe venit

Impozitul reprezintă un produs al istoriei, el însoţind civilizaţia umană, de la apariţia primelor forme de organizare statală şi pînă în prezent, este o categorie istorica aparută odată cu statul si strans legată de aceasta. Nu exista stat fără impozite.

Impozitul este cea mai importantă resursă financiara a statului şi cea mai veche formă de prelevare fiscală, fiind cunoscut ca atare încă din antichitate. Cuvîntul latin „fiscus” care desemna iniţial un coş de papură sau de răchită, însemna, în acelaşi timp, vistieria imperială şi impozit, iar ficus judaicus esa denumirea impozitului plătit de evrei prinţului.

„Impozit” , din punct de vedere etimologic, este de origine latină, provenind de la impositum, care desemna obligaţie publică. Pe parcursul istoriei sale milenare, impozitul a fost definit în mod diferit în funcţie de cum s-a impus şi a fost perceput.

Cuvîtul românesc „impozit” îi corespunde francezul „impot”, italienescul „imposta” şi germanul „stener” (ajutor,susţinere).

Apariţia impozitelor personale a avut loc în antichitate, în condiţiile în care s-a consolidat proprietatea privată şi ea a început să genereze venituri însemnate şi stabile. Impozitele personale, fiind solicitate în forma pecuniară, se percepeau foarte frecvent şi în formă naturală.

Unul din impozitele directe medievale a fost capitatia. Acest impozit se aşeza pe locuitor proporţional cu averea sau venitul contribuabilului. În Anglia, în timpul domniei lui William al III-lea contribuabilii au fost supuşi „capitaţiei” comform treptei din categoria socială din care faceau parte.

Preview document

Conținut arhivă zip

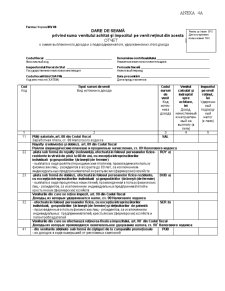

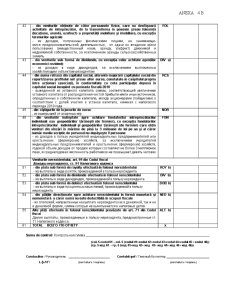

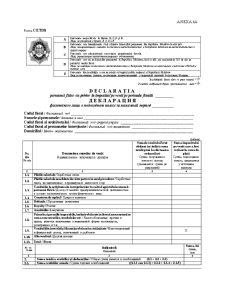

- ANEXA 4.doc

- ANEXA 6.doc

- ANEXA 7.doc

- ANEXA 8.doc

- anexa 9.doc

- Anexa nr 2.doc

- Anexa nr.1.doc

- anexa nr.3.doc

- anexa nr.5.doc

- bibliografie 2003.doc

- capi. 3...2003.doc

- Capitolul 1.doc

- capitolul 2 world 2003.doc

- concluzie world 2003.doc

- cuprins 2003.doc

- foaie de titlu.doc

- introducere world 2003.doc

Alții au mai descărcat și

INTRODUCERE Timp de decenii sistemul de impozite al României a funcţionat şi s-a dezvoltat ca o componentă a modelului administrativ de conducere,...

CAPITOLUL I: CONŢINUTUL ECONOMIC ŞI FORMELE IMPOZITELOR DIRECTE 1.1. Conţinutul economic şi trăsăturile impozitului Impozitele constituie, prin...

Introducere Lucrarea de licenţă cu titlul “Analiza impozitului pe venit în România” elaborată sub coordonarea ştiinţifică a prof.univ.dr. Mihaela...

INTRODUCERE Impozitele sunt cunoscute din antichitate şi se presupune că au apărut în evoluţia societăţii omeneşti în cadrul primelor formaţiuni...

CAPITOLUL I CONSIDERENTE PRIVIND IMPOZITAREA VENITURILOR PERSOANELOR FIZICE 1.1. Cadrul general privind impozitarea veniturilor la persoanele...

INTRODUCERE Venitul este plusul efectiv pe care îl obţine un agent economic din activitatea sa la sfârşitul unei perioade; plusul de bunuri...

Introducere Sistemele fiscale evoluează continuu spre o aspirație râvnită de umanitate de milenii - echitatea. Această ascensiune este anevoiasă,...

I. Introducere Funcția de repartiție a finanțelor publice urmarește, într-o primă etapă, constituirea resurselor financiare publice pe seama...

Te-ar putea interesa și

CAPITOLUL I Consideratii generale privind impozitele 1.1. Conţinutul şi rolul impozitelor “Impozitele reprezintă o formă de prelevare a unei...

INTRODUCERE În condiţiile actuale, de criză economică profundă cu care se confruntă omenirea, organizaţiile trebuie să facă mari eforturi pentru a...

Introducere Sistemul fiscal proces al Republicii Moldova, având o istorie relativ scurtă, este în evoluţie şi perfecţionare. Restructurările de...

Cap.1. Prezentarea institutiei publice Directia generala a finantelor publice a jud. Dambovita se organizeaza și functioneaza in structura...

Cap 1. Noţiuni generale privind impozitele 1.1. Definiţie și caracteristici Impozitele sunt cele mai importante surse de alimentare a bugetului...

INTRODUCERE Impozitele sunt cunoscute din antichitate şi se presupune că au apărut în evoluţia societăţii omeneşti în cadrul primelor formaţiuni...

Întroducere Republica Moldova ( în continuare R.M.)este un caz tipic din eşalonul ţărilor post-comuniste unde tranziţia economică avansează lent....

Introducere Actualitatea temei de cercetare În condițiile relațiilor de piață impozitele au un rol important în mecanismul dezvoltării economice a...