Cuprins

- CAPITOLUL I

- PREZENTAREA SOCIETĂŢII COMERCIALE SC. DIMOS IMPEX S.R.L

- 1.1. Date generale

- 1.2. Constituirea societatii

- 1.3. Administratorii societatii

- 1.4. Fondul de comert

- CAPITOLUL II

- FORMATUL SI CONTINUTULUI SITUATILOR FINANCIARE

- 2.1. Aria de aplicabilitate si moneda de raportare a situatiilor financiare

- 2.2. Formatul si continutul situatiilor financiare

- 2.3. Formatul bilantului

- 2.4. Evaluarea elementelor prezentate in situatiile financiare

- 2.5. Note explicative la situatiile financiare anuale

- CAPITOLUL III

- SITUAŢIILE FINANCIARE ALE SC. DIMOS IMPEX S.R.L

- 3.1 Poziţia financiară a societăţii

- 3.2. PROFITUL IMPOZABIL. IMPOZITUL PE PROFIT

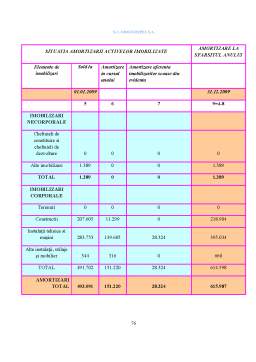

- 3.3. Impozite si taxe platite de S.C DIMOS IMPEX S.R.L. la 31.12.2009

- 3.4. Prezentarea bilantului la S.C DIMOS IMPEX S.R.L

- Concluzii

- BIBLIOGRAFIE

Extras din licență

CAPITOLUL I

PREZENTAREA SOCIETĂŢII COMERCIALE SC. DIMOS IMPEX S.R.L

1.1 Date generale

SC. DIMOS IMPEX S.R.L. a fost înfiinţată în anul 1992 şi are ca obiect de activitate comercializarea de aparatură profesională pentru Industria Hotelieră şi Alimentaţie Publică şi aparate electronice si electrocasnice.

Un alt obiect de activitate constă în servisarea, montarea şi punerea în funcţiune a aparaturii profesionale şi de uz casnic. ). Societatea SC. DIMOS IMPEX S.R.L.are un număr de 65 de angajaţi ( 50 specialişti depanatori produse electronice şi electrocasnice, 15 salariaţi tesa şi ai departamentului comercial ).

Societatea cu raspundere limitata se defineste ca fiind acea societate in care raspunderea asociatiilor pentru obligatiile angajate in numele ei se intinde numai pana la concurenta capitalului social subscris.Asocierea are ca temei principiul ‘intuitu personae’.

Dupa cum se vede,acest tip de societate imprumuta caractere de la societatile de persoane cat si de la societatile de capitaluri,fiind o constructie mai flexibila,mai usor de constituit si mai compatibila cu practica comerciala,fapt demostrat atat de receptarea ei de catre tot mai multe legislatii,cat si de la larga raspandire de care beneficiaza si in prezent.

Ea s-a impus printre altele si de nevoia reglementarii unui tip de societate care sa permita valorificarea capitalurilor mijlocii,ceee ce pentru celelalte societati cunoscute pana atunci (societate pe actiuni si societate in nume colectiv) era mai dificil.

Originea ei se afla in dreptul german,fiind consacrata printr-o lege din 29 aprilie 1892 sub denumirea: Gesellsehaft mit beschrankter Haftung (G.M.B.H.).

In Franta a fost reglementata printr-o lege din 7 martie 1925 si apoi prin legea din 24 aprilie 1966 asupra societatilor comerciale (art. 34-69) in codul civil italian prin dispozitiile din art. 2472-2497, in Spania prin legea din 17 aprilie 1953, in dreptul englez exista o forma asemnatoare, Company with limited liability, iar in cel american se numeste Clase corporation..

Pentru prima data in sistemul nostru de drept, isi gaseste consacrarea prin dispozitiile Decretului nr.424 din 2 noiembrie 1972, ca forma de constituire a societatilor mixte.Nu este vorba de o reglemantare care sa aiba relevanta in viata economica si comerciala interna, lucrul de astfel imposibil dat fiind caracterul centralizat al economiei din acel timp.

De abia legea nr.31/1990 priviind societatile comerciale o putem considera ca reglementare de debut in legislatia noastra pentru societatea cu raspundere limitata.

Specific pentru societatea cu raspundere limitata este si faptul ca ea se poate constitui si cu un singur asociat.In aceasta situatie ea nu se confunda cu statul juridic al comerciantului persoana fizica.Societatea cu raspundere limitata cu asociat unic dobandeste calitatea de comerciant si de persoana juridica in conditiile valabile pentru orice timp de societate comerciala, in timp ce comerciantul persoana fizica se supune, in primul rand, reglemetariilor art.7 din codul comercial si apoi dispoziitilor ulterioare, vizand expres aceasta categorie de comercianti.Raspunderea in cazul S.R.L. cu asociat unic se limiteaza la raportul sau social, pe cand comerciantul persoana fizica raspunde nelimitat pentru asociatiile comerciale asumate.Sunt deosebiri si in privinta obligatiilor fiscale S.R.L. beneficiind si din acest punct de vedere de anumite avantaje.

Tratamentul juridic mai avantajos pentru S.R.L. justifica preferinta ce initiaza activitati comerciale de a infiinta in acest scop societati si nu a de a se inmatricula ca persoane fizice.

Preview document

Conținut arhivă zip

- Situatiile Financiare la Firma Dimos Impex SRL.doc

Alții au mai descărcat și

I N T R O D U C E R E Pentru realizarea funcţiilor contabilităţii: de informare, decizie şi control, este necesar ca în urma lucrărilor curente de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....