Cuprins

- INTRODUCERE

- CAPITOLUL I

- PERFORMANȚA ECONOMICĂ- BAZA TEORETICĂ ... pag. 1

- CAPITOLUL II

- ANALIZA S.C. PANEX GRUP S.R.L., DAMBOVIȚA ... pag. 7

- 2.1. PREZENTAREA S.C. PANEX GRUP S.R.L. pag. 7

- 2.2. ANALIZA POTENȚIALULUI INTERN pag. 9

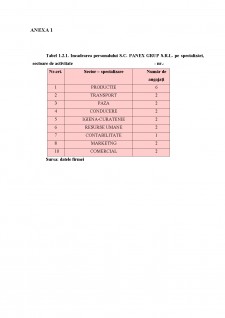

- 2.2.1. Analiza potențialului de resurse umane .. pag. 9

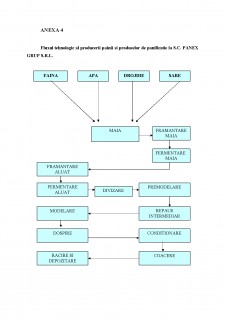

- 2.2.2. Analiza potențialului material .. pag. 9

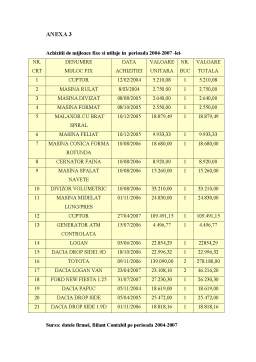

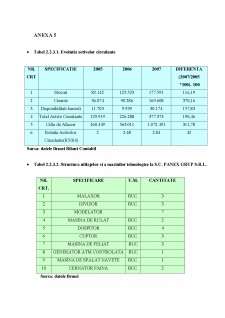

- 2.2.3. Analiza economico-financiara .. pag. 11

- 2.3. MANAGEMENTUL PRACTICAT

- DE S.C. PANEX GRUP S.R.L .. pag. 13

- 2.4. ANALIZA PIEȚEI LA S.C. PANEX GRUP S.R.L pag. 15

- 2.4.1. Cererea de produse pag. 15

- 2.4.2. Furnizori . pag. 16

- 2.4.3. Rețeaua de distribuție pag. 16

- 2.4.4. Promovarea produselor . pag. 17

- 2.5. ANALIZA ECONOMICO- FINANCIARĂ . pag. 18

- 2.5.1. Analiza dinamicii si structurii patrimoniului net pag. 18

- 2.5.2. Analiza veniturilor si a cheltuielilor .. pag.18

- 2.5.3. Fondul de rulment .. pag. 19

- 2.5.4. Analiza lichidității si solvabilității . pag. 21

- Analiza diagnostic - concluzii .pag. 23

- 2.6. ANALIZA RENTABILITĂȚII .. pag. 25

- CAPITOLUL III

- CAI DE CREȘTERE A PERFORMANȚEI ECONOMICE

- LA S.C. PANEX GRUP S.R.L. pag. 28

- 3.1. Diversificarea ofertei pag. 29

- 3.2. Pragul de rentabilitate . pag. 34

- 3.3. Redimensionarea normelor de consum . pag. 35

- 3.4. Imbunatatirea raportului calitate - preț pag. 36

- 3.5. Creșterea productivității muncii . pag. 37

- 3.6. Informarea clienților pag. 38

- CONCLUZII SI PROPUNERI ... pag. 39

- BIBLIOGRAFIE

- ANEXE

Extras din licență

INTRODUCERE

Prezenta lucrare îsi propune să analizeze situația economico-financiară, potențialul intern si mediul său de afaceri a S.C. PANEX GRUP S.R.L. ce își desfașoară activitatea pe piața de morărit și panificație a județului Dîmbovița,. Pe baza datelor rezultate se va întocmi un plan de investiție pentru creșterea performantelor economice ale societatii, care pus in aplicare sa duca la creșterea cifrei de afaceri si, implicit, a profitului.

Lucrarea este impărțita in 3 capitole.

In Capitolul I - “ Performanța economică - baza teoretică” este prezentat conceptul de performanță economică pe ansamblul unei societăți comerciale, privit atât ca parte a performantei globale cat si individual.

In Capitolul II - “ Analiza S.C. PANEX GRUP SR.L., Dâmbovița” este prezentat specificul societătii, potențialul său intern (resursele umane, materiale si potențialul economico-financiar) si managementul practicat. Deasemenea este realizată o analiza a pieței pe care aceasta iși desfasoara activitatea si o prezentare a principalilor agenți economici colaboratori. In ultima parte a capitolului II - “Analiza economico-financiară”- este prezentată situația societății din punct de vedere al patrimoniului net (structura si dinamica), situația veniturilor si cheltuielilor pe ultimii 3 ani de activitate si o analiză a princialilor indicatori de lichiditate si solvabilitate.

S.C. PANEX GRUP S.R.L. isi desfasoara activitatea pe piața de morărit si panificație a județului Damovita, ocupând locl 15 in cadrul acesteia. Acest tip de piața este caracterizat prin existenta unei concurente ridicate, prin necesitatea respectării a numeroase si importante condiții de igienă in obținerea producției si printr-un nivel al cererii destul de constant. Consumatorii sunt cei care prezintă cea mai mare importanta pentru autorități. Noile reglementari de pe piața produselor de morărit si panificație au in vedere asigurarea comercializării de produse de inaltă calitate, la un preț avantajos atât pentru producător cît si pentru consumator.

Capitolul III - “Cai de creștere a performantei economice la S.C. PANEX GRUP S.R.L.” cuprinde metodele de dezvoltare ale societații, determinate pe baza datelor prezentate in capitolul II.

Lucrarea se încheie cu câteva sugestii si concluzii referitoare la societatea analizata.

CAPITOLUL I

PERFORMANȚA ECONOMICĂ - BAZA TEORETICĂ

“Performanța nu este o constatare; ea se construiește”

A. Bourguignon, 1995

In accepțiune generala, performanța reprezintă o realizare deosebită intr-un domeniu de activitate.

Deși dificil de definit, literatura de specialitate ii atribuie performanței numeroase accepțiuni, precum:

- Cuvântul “performanța” este purtătorul unei ideologii de progres, de efort, de a face întotdeauna mai bine [...];

- “Performanță” este un cuvânt utilizat adesea pentru aluziile metaforice pe care le conține [...] performanța organizaționala arată capacitatea individului de a progresa, grație eforturilor constante;

- Performanța înseamnă succes; performanța nu există prin ea insăși, fiind in fapt dependentă de modul de reprezentare a reușitei de către diferite categorii de utilizatori ai informațiilor contabile;

- Într-o alta abordare, performanța reprezintă “o stare de competitivitate a întreprinderii, atinsă printr-un nivel de eficacitate si eficientă care ii asigură prezența durabilă pe piață” . Aceste doua componente ale performanței, eficiența si eficacitatea, dau naștere la două categorii de costuri, “costul constrângere”, costul eficienței, rezultat din acțiuni care nu vizează mediul înconjurător si “costul rezultat”, costul eficacității, ca efect al acțiunilor care permit întreprinderii sa obțină un rezultat așteptat de către mediul său. Raportând cele doua categorii de costuri se obțin informațiile necesare “pilotajului” performanței.

Diversitatea de accepțiuni ale conceptului de performanță demonstrează ca acesta este definit diferit de utilizatorii informațiilor financiare in funcție de interesele lor. Astfel, managerii sunt orientați asupra perfomanței globale a companiei lor, investitorii actuali si potențiali percep performanța prin prisma rentabilității investițiilor lor, salariații manifesta interes pentru stabilitatea si rentabilitatea companiei, creditorii, pentru solvabilitatea acesteia, iar clienții pentru slabilitatea companiei.

Cea mai completă accepțiune a conceptului de performanță este oferita de IAS 1, si anume aceea de performanță globala. In această viziune, “granițele” rezultatului contabil sunt depășite, incluzându-se si “diferențele din reevaluare, diferențele din conversie, câștiguri sau pierderi latente asupra instrumentelor financiare, câștigurile si pierderile actuariale aferente pensiilor, efectul schimbărilor metodelor contabile si corecțiilor erorilor fundamentale”

Așadar, pentru a măsura performanța economică este necesar sa recugem nu numai la rezultatele financiare, deoarece “este ca si cum s-ar încerca aducerea in campionat a unei echipe care câștiga prin rezultate trecute [...]” , ci la o “viziune globală a interdependentelor dintre parametrii interni si externi, cantitativi si calitativi, tehnici si umani, fizici si financiari ai gestiunii” . Prin urmare, utilizatorii trebuie sa apeleze la o performanță globală a companiei. Aceasta constituie oglinda viitorului, “unde se afla rezultatele”, si a trecutului, “unde sunt problemele”

Performanța globală a întreprinderii este o suma a performanțelor economice, sociale si ecologice. Un element esențial al acestei triple performanțe îl constituie deciziile financiare.

Performanța întreprinderii se realizează prin echilibrarea si intercondiționarea a patru puncte forte: eficienta proceselor de producție, satisfacerea acționarilor (a tuturor aporturilor de fonduri); satisfacerea clienților; capacitatea întreprinderii de creștere si dezvoltare, gradul de inovare, de utilizare a oportunităților. Aceasta este dimensiunea structurala a firmei formată de oameni, sisteme si proceduri”

Bibliografie

- ALBU C., ALBU N., - “Instrumente de Management al performanței”, Ed. Economică, Bucuresti, 2004

- AUREL ISFANESCU, VASILE ROBU, ANCA MARIA, CAMELIA VASILESCU - „Analiza economico- financiara”, Editura A.S.E., București 2002

- Dicționar explicativ al limbii romane, Editura Univers Enciclopedic, București, 2005

- IOSIF GH. N. - “Probleme si soluții de analiza economico-financiara”, Editura Tribuna Economica, București 2001

- KAPLAN R. NORTON D. - „The balanced Scarecard School Press”, 1996

- MIHAELA HERCIU - Tribuna economică, newsletter, Sibiu, 2008

- NICULESCU M., LAVALETTE G. - “Strategii de creștere economică”, Ed. Economică, București, 1999

- PASCU LAURA - „Vrem pâine curata”, Revista de Comerț, v. 7, nr. 9

- RISTEA M., LUNGU C., JIANU L. - “Ghid pentru înțelegerea si aplicarea Standardelor Internaționale de Contabilitate, Prezentarea situațiilor financiare”, Ed. CECCAR, București, 2004

- RISTEA M., EBBEKEN K., POSSER L. Calculația și managementul costurilor Ed. Teora, București, 2000

- SĂȘEANU ANDREEA - „Piața produselor de panificație in România” - Revista de Comerț, 2006, v. 7, nr. 19

- TABĂRĂ NECULAI, HOROMNEA EMIL, NUȚĂ FLORIAN MARCEL - „Considerații privind performanta globala a întreprinderii” , București 2007

- VOICU RADU, RĂDULESCU CARMEN - „Managementul unităților agroalimentare”, Editura A.S.E., București 2003

- www.panificatie.com.ro

- www.ghidafaceri.ro

- http://www.anamob.ro/retetar/paine4html#8

- www.anamob.ro/lab/cartofi.shtml

- www.anamob.ro/lab/soia.shtml

- Datele firmei: Bilanț Contabil, Balanța de Verificare, Contul de profit si pierdere,

Lista de Achiziții, Date de evidenta ale angajaților;

Preview document

Conținut arhivă zip

- Anexe.doc

- Cuprins, Introducere, Bibliografie.doc

- Performanta economica la SC Panex Grup SRL.doc

- Prima pagina.doc

Alții au mai descărcat și

PREZENTAREA GENERALĂ A S.C. ”IKOS CONF” S.A. 1.1. ELEMENTE DE IDENTIFICARE Denumirea agentului economic:Societatea Comercială IKOS CONF S.A....

1. MANAGEMENTUL DOCUMENTELOR Documentele deţin o putere incredibilă în mediile de activitate al firmelor şi din acest punct de vedere controlul şi...

Introducere « Capacitatea unei organizaţii de a învăţa, şi de a transforma învăţarea în acţiune, rapid, este avantajul competitiv suprem » Jack...

Înainte de a face o sinteză a definițiilor date șomajului în literatura de specialitate, trebuie precizat că, la origine, noțiunea de șomaj era...

Capitolul 1 . SISTEMUL INFORMATIONAL AL ORGANIZATIEI 1.1. Definirea sistemului informtional al organizatiei Sistemul informational-managerial...

INTRODUCERE 1. Importanța și actualitatea temei În temeiul economiei de piață, bazată pe libera inițiativă, firma este liberă să cheltuiască, să...

INTRODUCERE Cercetarea Imaginea României şi a românilor în Europa poate asigura o cunoaştere ştiinţifică a elementelor ce compun reprezentarea...

INTRODUCERE "Managementul eficient creează viitorul, nu îl aşteaptă. Mai bine zis el acţionează, nu reacţionează" J. Keith Lounden Fiecare...