Cuprins

- CAPITOLUL I: CONCEPTUL OPERAŢIUNILOR DE LEASING 3

- 1.1. Definiţia leasingului 3

- 1.2. Istoricul leasingului 7

- 1.3. Clasificarea operaţiunilor de leasing 12

- 1.4. Participanţii şi etapele derulării operaţiunilor de leasing 18

- 1.5. Scheme de derulare şi finanţare a operaţiunilor de leasing 26

- CAPITOLUL II: SURSE DE FINANŢARE A ACHIZIŢIEI DE ACTIVE

- INVESTIŢIONALE - COSTUL FINANŢĂRII ÎN

- LEASING 30

- 2.1. Surse de finanţare 30

- 2.2. Decizia de finanţare. Costul capitalurilor 35

- 2.2.1. Criteriul valorii actualizate nete (VAN) a deciziei de investiţii şi de

- finanţare 36

- 2.2.2. Costul autofinanţării 37

- 2.2.3. Costul capitalului împrumutat 38

- 2.3. Leasingul - alternativă de finanţare. Costul leasingului 41

- 2.4. Evoluţia leasingului pe continentele americane 43

- 2.5. Evoluţia leasingului în ASIA 46

- 2.6. Evoluţia industriei leasingului în EUROPA 47

- 2.7. Piaţa leasingului în ROMÂNIA 55

- 2.8. Tendinţe în evoluţia leasingului 58

- CAPITOLUL III: COMPARAŢIA LEASINGULUI CU ALTE FORME DE

- ACHIZIŢIONARE A BUNURILOR - STUDIU DE CAZ

- PRIVIND LEASINGUL CU CREDIT FURNIZOR 60

- 3.1. Costul operaţiunilor de leasing pentru utilizator 60

- 3.2. Achiziţionarea bunului cu plata cash 64

- BIBLIOGRAFIE 65

Extras din licență

CAPITOLUL I

CONCEPTUL OPERAŢIUNILOR DE LEASING

1.1. Definiţia leasingului

În ultimii ani, în ţara noastră, termenul de “leasing” a devenit din ce în ce mai frecvent utilizat, cu preponderenţă, în sfera economicului.

În cadrul acestei sfere au apărut societăţi comerciale care au integrat termenul de leasing în denumirea lor. La prima vedere acesta defineşte o operaţiune comercială specifică, care se pare că nu şi-a găsit un corespondent în terminologia de specialitate românească. Lipsa virtuală a unei astfel de corespondenţe presupune reflectarea unei operaţiuni mai puţin cunoscute şi practicate la noi în ţară până acum, precum şi intenţia de a se păstra terminologia sub care operaţiunile sunt consacrate pe plan mondial.

Analizând definiţiile date de diverşi autori sau organisme internaţionale se va constata că, în esenţă, în ciuda unor diferenţe, exprimă unul şi acelaşi lucru: achiziţionarea de la furnizori de către o societate specializată (financiară) a unor bunuri şi închirierea acestora unor utilizatori (care nu dispun de resursele băneşti necesare achiziţionării lor direct de la furnizor). Închirierea se efectuează pe o perioadă dată, pe baza unui contract care stipulează condiţiile de plată, cuantumul ratelor, obligaţiile părţilor şi condiţiile de transfer a bunului în proprietatea utilizatorului la opţiunea acestuia.

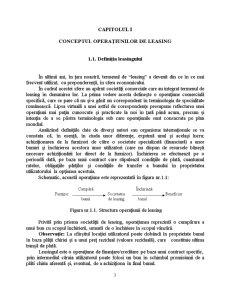

Schematic, această operaţiune este reprezentată în figura nr.1.1:

Cumpără Închiriază

Furnizor Societatea Beneficiar

bunul de leasing bunul

Figura nr.1.1. Structura operaţiunii de leasing

Privită prin prisma societăţii de leasing, operaţiunea reprezintă o cumpărare a unui bun cu scopul închirierii, urmată de o închiriere în scopul vânzării.

Observaţie: La sfârşitul locaţiei utilizatorul poate dobândi în proprietate bunul în baza plăţii chiriei şi a unui preţ rezidual (valoare reziduală), care constituie ultima tranşă de plată.

Leasingul este o operaţiune de finanţare/creditare pe baza unui contract specific,

prin intermediul căruia utilizatorul poate folosi un bun în schimbul promisiunii de a plăti chiria aferentă şi, eventual, de a achiziţiona în final bunul.

Prin operaţiunea de leasing, o parte denumită locator/finanţator, respectiv societatea de leasing, transmite pe o perioadă determinată dreptul de folosinţă asupra unui bun al cărui proprietar este, celeilalte părţi, denumită utilizator, la solicitarea acesteia, contra unei plăţi periodice, denumită rată de leasing, iar la sfârşitul perioadei de leasing, locatorul se obligă să respecte dreptul de opţiune al utilizatorului de a cumpăra bunul, de a prelungi contractul de leasing, ori de a înceta raporturile contractuale.

Sub aspect juridic, leasingul reprezintă un contract complex care permite unui agent economic să obţină şi să utilizeze un lucru fără a plăti imediat contravaloarea acestuia.

În general, prin intermediul leasingului se obţine, pe termen precizat, dreptul de folosinţă asupra unor produse industriale de valori mari şi foarte mari. De asemenea, leasingul s-a dezvoltat în ultimul timp ca o formă de promovare a exporturilor de echipamente (maşini, unelte, echipamente electronice, mijloace de transport). În prezent, poate fi luat cu chirie aproape orice tip de mijloc fix.

Una dintre primele încercări de a defini operaţiunile de leasing este consemnată de literatura franceză, definiţie care se referă doar la leasingul imobiliar denumit credit-bail. Aceasta include acele operaţiuni prin care o întreprindere dă în locaţie bunuri imobiliare (cumpărate de ea sau construite prin efortul ei financiar) în scopul unei utilizări profesionale, cu condiţia ca, indiferent de calificarea lor, să permită locatarului să devină proprietarul bunurilor (fie printr-o promisiune unilaterală de vânzare, fie prin achiziţionarea directă sau indirectă a dreptului de proprietate a terenului pe care au fost edificate imobilele închiriate, fie prin transferul dreptului de proprietate asupra construcţiilor edificate pentru acel locator).

Şi în literatura germană întalnim o definiţie incompletă a leasingului (în circularele fiscale din anul 1971 şi respectiv 1972), care stabileşte drept criteriu unic în caracterizarea contractului, durata sa fixă şi perioada în care este reeşalonată restituirea capitalului investit de finanţator. Aceste circulare prevăd în plus următoarele condiţii:

a) contractul să fie încheiat pe o perioadă determinată (irevocabilă), timp în care nici una din părţi nu este îndreptăţită a proceda la reziliere;

b) cuantumul plăţilor făcute de utilizator să includă, pe lângă costul de achiziţie sau de producţie, şi toate cheltuielile accesorii suportate de societatea finanţatoare.

În Italia, leasingul (locazione financiaro) este definit prin Legea nr. 183 din 2 aprilie 1986, la art. 17 alin. 2 astfel: ”închirierea bunurilor mobile ori imobile, pe care finanţatorul le dobândeşte, ori le confecţionează, în raport cu indicaţiile date de utilizator, acesta din urmă asumându-şi toate riscurile pe timpul valabilităţii contractului, având şi dreptul de a deveni proprietarul bunului primit în locaţiune, cu condiţia de a plăti preţul stabilit la data încheierii”.

Legislaţia românească defineşte leasingul ca fiind un ansamblu de operaţiuni prin care “o parte, denumită locator, se angajează la indicaţia unei alte părţi, denumită utilizator, să cumpere sau să preia de la un terţ, denumit furnizor, un bun mobil sau imobil şi să transmită utilizatorului posesia sau folosinţa asupra acestuia contra unei plăţi numită redevenţă, în scopul exploatării sau, după caz, a achiziţionării bunului” (Ordonanţa nr. 51/1997, completată şi modificată prin Legea nr. 90/28.04.1998, art. 1, alin. 1). În 1998 a apărut legea privind reglementarea activităţii de leasing care a adus unele completări ordonanţei iniţiale. Totuşi, ultimele coordonate juridice în care se desfăşoară această activitate au fost stabilite în 1999 prin Legea nr. 99.

Sub aspect economic, leasingul reprezintă o sursă de finanţare, pe baza unui contract specific, în care finanţatorul asigură fondurile necesare pentru întreaga investiţie. Pe întreaga durată a contractului, închiriatorul-proprietar permite utilizatorului-chiriaş să utilizeze un anumit bun în schimbul promisiunii ultimului de a efectua o serie de plăţi (rate de leasing). Veniturile obţinute prin leasing atât de către finanţator cât şi de utilizator sunt derivate din utilizarea bunului, nu din dreptul de proprietete asupra acestuia.

Termenul de “leasing” include o varietate de tranzacţii de la cele în care leasingul reprezintă folosirea proprietăţii închiriate pentru o scurtă perioadă de timp, până la cele în care leasingul este, de fapt, un mijloc de finanţare a utilizatorului-chiriaş pentru a achiziţiona bunul închiriat.

Preview document

Conținut arhivă zip

- Costul Finantarii in Leasing.doc

Alții au mai descărcat și

Administratia publica 1. Sfera de cuprindere a notiunii de administratie publica. 2. Distinctia dintre administratia publica centrala si locala....

Istoric Uniunea Europeana - Pe 16 aprilie 1948 este semnata conventia instituind Organizatia Europeana de Cooperare Economica. Saisprezece state...

Subiecte Sisteme Administrative Comparate ASE Administratie Publica 2011-01-24 Nr.1 1. Elaborati o analiza comparativa in ceea ce priveste...

Te-ar putea interesa și

Introducere. 1. Noţiuni generale. Potrivit noii legislaţii fundamentale adoptate în România după 1989, economia de piaţă a fost instituită atât...

Firma IC COMIMPEX SRL a fost fondata de catre Elisabeta si Gabriel Canciu, în 1994, având sediul central în Hunedoara, România. În 1994...

CAP. I LEASINGUL SURSA DE FINANTARE PENTRU AFACERI Dictionarul Economic definste Leasingul - ca o activitatea financiar economica ce consta in...

Capitolul 1. LEASINGUL-MODALITATE DE FINANŢARE A INVESTIŢILOR Întrebarea care se pune de către utilizator, este următoarea : dacă are...

CAPITOLUL I MODALITĂŢI DE FINANŢARE A ENTITĂŢILOR ECONOMICE 1.1 Deciziile de finanţare şi importanţa lor strategică Aspectele finanţării...

INTRODUCERE În orice societate, economiile şi investiţiile au jucat un rol deosebit de important, atât la nivel macroeconomic cât şi la nivelul...

Cap. I Gestiunea financiar-contabila a afacerilor economice prin leasing 1. Comparatie între leasing si alte modalitati de finantare a...

Introducere 2 INTRODUCERE Potrivit noii legislaţii fundamentale adoptate în România după 1989, economia de piaţa a fost instituită, atât prin...