Extras din notiță

Tema 1. Organizarea activității bancare.

1. Definirea și specificul activității băncii în economia de piață

Economia de piață presupune existența unui sistem bancar care trebuie să asigure mobilizarea disponibilităților monetare ale economiei și orientarea lor spre desfășurarea unor activități economice eficiente.

Istoricii afirmă existența instituțiilor de tip bancar încă în epoca antică. Totuși instituțiile bancare în accepția modernă au o mai largă recunoaștere pentru băncile italiene Veneția (1171), Genova (1407) și pentru cele nordice Amsterdam (1609), Hamburg (1619), Roterdam (1635). Băncile comerciale au apărut în legătură cu dezvoltarea comerțului și acumularea capitalului bănesc - expresia a expansiunii economiei. Deci, participând la dezvoltarea operațiunilor comerciale prin intermediul titlurilor cambiale (efectelor comerciale), băncile în mod firesc au primit atributul de „comerciale”.

Primii bancheri au fost zarafii și cămătarii care erau principalii intermediari ai circulației monetare, iar conceptul de „bancă” provine de la cuvântul italian „banco” - scaunul zarafului sau masa pentru bani.

Etimologia cuvântului bancă provine atât din franceza veche, cât și cea italiană, fiind utilizat pentru a desemna „masa” „banca” deasupra căreia se realizau operațiuni de schimb al banilor, si ale căror origini trebuie căutate în urmă cu peste 2000 de ani. Operațiunile de schimb se realizau deasupra unei mese sau într-un mic magazin, într-un centru comercial, pentru a-i ajuta pe călători să schimbe moneda străină în moneda locală.

În Republica Moldova, sistemul bancar este constituit din două nivele, pe de o parte Banca Națională a Moldovei, iar pe de cealaltă parte se plasează băncile. Banca Națională este instituția financiară supremă aflată în fruntea întregului aparat bancar având atribuțiile de emisiune a banilor, concentrarea rezervelor bănești ale băncilor comerciale și acordarea creditelor acestora exercitând o influență directă și indirectă asupra costului creditelor, acordarea împrumuturilor statului și păstrarea tezaurului de stat. BNM este investită cu dreptul exclusiv de a elibera licență băncilor precum și de a modifica capitalul minim reglementat a băncilor care se înființează la fel și cota maximă a fiecărui acționar.

Conform art. 3 al Legii cu privire la activitatea băncilor banca este „persoană juridică a cărei activitate constă în atragerea de depozite sau de alte fonduri rambursabile de la public și în acordarea de credite în cont propriu”

Banca este constituită ca societate pe acțiuni și se consideră persoană juridică de la data înregistrării sale la BNM, aceasta având dreptul să deschidă, în modul stabilit de lege și de BNM, filiale și reprezentanțe, întreprinderi afiliate și societăți dependente pe teritoriul Republicii Moldova, să le atribuie drepturi în limitele prevederilor statutare.

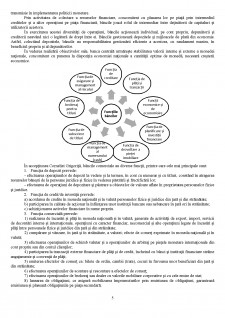

Din punctul de vedere al funcțiunilor specifice și al modului de participare la activitățile sistemului, aparatul bancar poate fi structurat în trei mari categorii de instituții:

- instituții de credit;

- instituții conexe;

- instituții de reglementare și supraveghere.

Noțiunea de instituție de credit este specifică Uniunii Monetare Europene și grupează, la rândul ei, o serie destul de largă de entități.

Figura 1.1. Categorii de bănci

Modele de bancă:

- modelul băncii dividende propus în 1995 de către Henry de Carmoy, al carui obiectiv prioritar este rentabilitatea fondurilor proprii;

- modelul băncii fragmentate a fost propus de către economistul american L. Bryan, fiind conceput ca un mod de regândire asupra noțiunii de intermediere clasică, prin separarea completă a activităților de depozit și de creditare. Diferitele funcții ale unei bănci trebuie să fie exercitate de entități juridice care alcătuiesc, de sine stătător, o bancă. După opinia autorului, banca fragmentată este mai performantă, în măsura în care fiecare funcție bancară este luată în considerare de o categorie de operatori specializați și competitivi în domeniul activității lor. Deja, în activitatea unor bănci se identifică aspecte ale băncii fragmentate, prin aceea că își exprimă oferta de produse și servicii financiare, prin încredințarea acestora unor firme din exteriorul băncii.

- modelul băncilor la distanță a apărut în anul 1989, în Marea Britanie, unde Miland Bank a propus o formulă de bancă pentru toate operațiunile bancare curente, constituindu-se o filială independentă First Direct care, în prezent, gestionează mai mult de 500000 clienți, printr-o platformă telefonică. Propunerea formulată de banca engleză s-a fondat pe studii care indicau faptul că 50% dintre clienți nu și-au întâlnit niciodată responsabilul bancar, iar 40% dintre clienți se plângeau de lipsa de atenție din partea agentului bancar. Prin „banca la distanță” se înregistrează un nivel mai scăzut al costurilor, decât în relația dintre bancă și agent. Sistemul furnizează un instrument de vânzare mai bun, care permite majorarea frecvenței contractelor cu fiecare client și oferă mijloace de măsurare a rentabilității clientului pentru toate produsele și serviciile pe care le utilizează.;

- modelul băncii virtuale, care va antrena distanțarea clientului față de bancă și depersonalizarea relațiilor cu clienții, facilitând migrația consumatorilor.

în funcție de domeniile de specializare generate de predominanța diferitelor categorii de operațiuni:

- bănci specializate în operațiuni de retail, caracterizate printr-un număr mare de clienți, operațiuni frecvente și de valori relativ reduse, comisioane și taxe nediferențiate, produse standardizate, marjă ridicată și costuri operaționale semnificative;

- bănci specializate în activități dedicate (private banking), care se adresează - în principal - marilor fonduri de pensii, fundațiilor și clienților cu proprietăți numeroase și a căror dedicare instituțională include activități de consulting și sinteză informațională;

în funcție de domeniile de specializare generate de predominanța diferitelor categorii de operațiuni:

- bănci specializate în activități de investiții financiar-bancare (investment banking), caracterizate printr-o penetrare semnificativă a pieței de capital și prin dezvoltarea acțiunilor de marketing financiar-bancar, asigurând clienților inclusiv relații de parteneriat în afaceri;

- bănci specializate în operațiuni de tip corporate, având ca specific: o clientelă redusă numeric, operațiuni de valoare mare, comisioane și taxe negociabile, servicii și produse adecvate, marjă redusă, intervenție consistentă pe piața interbancară și pe piețele internaționale;

- bănci specializate în activități de asigurări bancare (insurance banking), care utilizează atât produse proprii, cât și produse ale unor companii de asigurări cu care se stabilesc relații de parteneriat.

Un alt criteriu este cel privind spațiul geografic în care o bancă este autorizată să își desfășoare activitatea:

- bănci locale - sunt autorizate să opereze în cadrul unei țări, într-un teritoriu, zonă administrativă, deservind, de regulă, publicul și întreprinderile mici și mijlocii, nu dezvoltă operațiuni cu străinătatea, în care scop utilizează serviciile altor bănci autorizate în acest sens. Astfel sunt băncile cantonale din Elveția, băncile locale și regionale din Japonia, unele din băncile statelor din SUA, băncile landurilor din Germania;

- bănci cu arie de cuprindere națională - sunt autorizate să efectueze operațiuni pe tot teritoriul unei țări, au rețea de sucursale și de cele mai multe ori sunt autorizate să dezvolte și operațiuni cu străinătatea;

- bănci internaționale - desemnează băncile care au centrala amplasată într-o țară, centru financiar sau teritoriu off-shore, dar a căror activitate se desfășoară în totalitate sau preponderent în străinătate prin sucursalele sau subsidiarele lor (instituții financiare sau bancare internaționale independente, dar pe care le controlează, de regulă, în proporție de 30-40% din totalul activelor). Acest termen este utilizat și pentru instituții financiar-bancare interguvernamentale al căror capital provine din două sau mai multe țări și a căror activitate specifică, desfășurându-se la nivel internațional, depășește granițele unei țări (Banca Reglementelor Internaționale; Banca Europeană pentru Reconstrucție și Dezvoltare; Banca Mondială etc.).

Din gama instituțiilor conexe sistemului bancar se pot enumera:

- fondurile de garantare a depozitelor;

- societățile de transfer de fonduri și decontare;

- fondurile de garantare a creditelor.

Banca are 5 caracteristici specifice ce rezultă din particularitățile activității sale:

1. Fondurile proprii ale băncii - totalitatea mijloacelor bănești de care dispune o bancă la un moment dat și care în mare parte nu-i aparține băncii cu drept de proprietate;

2. Mijloacele fixe - care participă la crearea produsului bancar si care au o influenta foarte mica asupra lui (sistemele informaționale, clădiri etc.). Aportul major la crearea produselor bancare îl are personalul băncii de capacitatea lui de a funcționa depinde stabilitatea băncii;

3. Produsul bancar costul căruia este dificil de a calcula reieșind specificul componentelor care îl formează:

- sistemele electronice care sunt destul de fragile și necesită modificări permanente;

- personalul bancar de care depinde capacitatea băncii de a obține profit sau pierderi.

4. Activitatea bancară se desfășoară în limitele de autofinanțare și autogestiune fiind creată ca societate pe acțiuni;

5. Reglementarea strictă a activității băncii din partea autorităților monetare cu scopul de a garanta investitorilor bancari rambursarea plasamentelor sale.

Preview document

Conținut arhivă zip

- Activitati bancare.docx

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Cap.1 SISTEMUL BANCAR ROMANESC SI ROLUL BANCILOR COMERCIALE IN CADRUL ACESTUIA 1.1 EVOLUTIA SISTEMULUI BANCAR Structura sistemului bancar...

domenii ale activitatii economice. Activitatea de creditare bancara prezinta importanta atqt in tarile dezvoltate, cqt si in tarile aflate in...

1. Prezentarea Bancii Transilvania Banca Transilvania fost înfiinata în decembrie 1993, la Cluj-Napoca, ca societate pe actiuni, cu capital...

INTRODUCERE Deşi în 1989 existau numai patru bănci în România (Banca Naţională a României, Banca Română de Comerţ Exterior, Banca de Investiţii şi...

CAPITOLUL 1 INTRODUCERE 1.1 O SCURTA ANALIZA A SISTEMULUI BANCAR ROMANESC Sistemul bancar romanesc este inca subdezvoltat si expus multor...

Cap 1. CARACTERISTICI GENERALE ALE ACTIVITĂŢII BANCARE DE RETAIL 1.1. Istoria activităţii bancare de retail Operaţiunile bancare au apărut si...

INTRODUCERE Prezenta lucrare tratează „Contabilitatea şi controlul intern al activelor patrimoniale în cadrul societăţii bancare Banca Comercială...

1. ANALIZA MANAGEMENTULUI BANCAR Managementul bancar, ca parte componenta a managementului economic, are ca mobil buna organizare si functionare a...