Extras din notiță

Întocmiţi formulele contabile pentru următoarele operaţii economice:

a) recunoaşterea creanţei şi a venitului din vânzarea mărfurilor;

b) primirea unui lot de obiecte di mică valoare şi scurtă durată ca donaţie;

c) înregistrarea serviciilor transportului propriu acordate la vânzarea mărfurilor;

d) reţinerea din salariu a asigurării sociale individuale;

e) calculul salariului muncitorilor secţiei auxiliare ocupaţi cu reparaţia mijloacelor fixe.

Revânzarea acţiunilor proprii răscumpărate de la acţionari se va înregistra prin formula contabilă:

a) Dt 314 Ct 311

b) Dt 311 Ct 314

c) Dt 314 Ct 242

d) Dt 242 Ct 314

e) nici un răspuns corect

Scrieţi conţinutul operaţiilor economice pentru următoarele formule contabile:

a) Dt 121 Ct 521;

b) Dt 712 Ct 213;

c) Dt 228 Ct 612;

d) Dt 242 Ct 228

e) Dt 217 Ct 812

Care este conţinutul economic al formulei contabile Debit 241 „Casa” Credit 221 „Creanţe pe termen scurt privind facturile comerciale”?

a) primirea unui avans de la cumpărător;

b) încasarea în numerar a creanţelor pe termen scurt privind facturile comerciale;

c) constatarea şi înregistrarea creanţelor pe termen scurt privind facturile comerciale;

d) plata din casierie a unui avans;

e) nici un răspuns corect;

De contabilizat operaţiile economice ce urmează.

Întreprinderea „Dina” SRL a procurat un utilaj frigorific în valoare de 15 000 lei, TVA – 20 %, pentru a fi utilizat în magazinul propriu. La procurare şi instalare s-au efectuat următoarele cheltuieli: transportarea executată de întreprinderea de transport „Auto Plus” SRL – 700 lei, TVA – 20 %; cheltuieli de instalare a utilajului: materiale consumate – 541 lei; salariul calculat muncitorilor – 600 lei;

La transportare utilajul frigorific a fost parţial deteriorat, fapt care a necesitat:

• consum de materiale auxiliare – 300 lei;

• salariul muncitorilor – 400 lei;

La instalare a fost determinată durata de funcţionare a frigiderului de 5 ani, valoarea probabilă rămasă – 1500 lei, metoda de calcul a uzurii – degresivă cu rata descrescătoare.

După 2 ani de utilizare a activului, acesta a fost donat unei scoli internat.

Se cere: a) de aflat valoare de intrare a utilajului frigorific; b) de întocmit formulele contabile aferente operaţiilor de mai sus (intrare, utilizare şi ieşire din patrimoniu).

De contabilizat operaţiile economice şi de calculat soldul final.

Întreprinderea „Star” SRL procură obiecte de mică valoare şi scurtă durată în valoare de 24 600 lei, inclusiv TVA 20 %. În decursul perioadei au fost date în exploatare pentru activitatea administrativă a întreprinderii OMVSD cu valoarea unitară de până la ½ din plafon în sumă de 5 300 lei, iar pentru activitatea auxiliară cu preţul unitar mai mare de 1/2 din plafon în sumă de 15200, pentru care valoarea probabilă rămasă s-a stabilit 0. Tot in perioada dată a avut loc inventarierea OMVSD, în urma căreia s-au înregistrat pierderi de OMVSD în valoare de 500 lei. Soldul iniţial al OMVSD constituia 7 800.

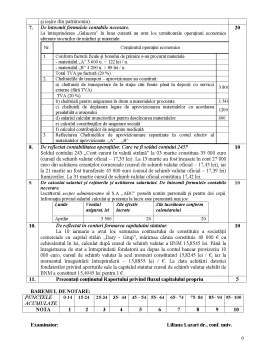

De determinat costul efectiv al produselor fabricate la întreprinderea „Sănduţa” pe parcursul lunii noiembrie şi de întocmit formulele contabile necesare.

La întreprinderea „Sanduţa” a fost înregistrată producţie în curs de execuţie: la 1 noiembrie – 9 000 lei, la 1 decembrie – 14 000 lei. În decursul lunii noiembrie s-a înregistrat un consum de materiale în valoare de 80 000 lei, din care: 52 000 lei – la fabricarea produselor, 10 000 lei – pentru necesităţile generale ale întreprinderii, 18 000 lei – pentru necesităţile secţiei de producţie. Salariile calculate în luna noiembrie au constituit: pentru muncitorii care participă la procesul de producţie – 22 000 lei; personalului administrativ al secţiei de producţie – 11 000 lei, personalului administrativ al întreprinderii – 25 000 lei. Factura „Termocom” SA afentă energiei termice consumate constituie 14000 lei, TVA – 20 %, fiind repertizată astfel: 9 000 lei – secţia de producere, 5 000 lei – blocul administrativ. Produsele finite obţinute au fost comercializate clienţilor la preţul de 216 000 lei, inclusiv TVA.

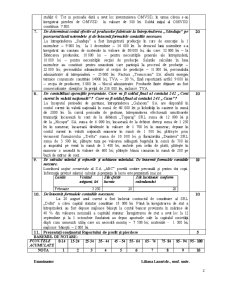

De contabilizat operaţiile prezentate. Care va fi soldul final al contului 242 „Cont curent în valută naţională”? Care va fi soldul final al contului 241 „Casa”?

La începutul perioadei de gestiune, întreprinderea „Galacom” SA are disponibil în contul curent în valută naţională în sumă de 40 000 lei şi lichidităţi în casierie în sumă de 2000 lei. În cursul perioadei de gestiune, întreprinderea efectuează următoarele tranzacţii: încasează în cont de la debitorii „Toparaş” SRL suma de 12 000 lei şi de la „Nicuşor” SA suma de 6 000 lei; încasează de la debitori diverşi suma de 1 250 lei în numerar; încasează dividende în valoare de 1 700 lei în numerar; depune în contul curent în valută naţională numerar în sumă de 1 500 lei; plăteşte prin virament furnizorului „Delta” suma de 10 000 lei şi furnizorului „Dunărea” SRL suma de 3 500 lei; plăteşte taxa pe valoarea adăugată bugetului în sumă de 780 lei şi impozitul pe venit în sumă de 1 400 lei, ambele prin ordin de plată; plăteşte în numerar o amendă în valoare de 600 lei; plăteşte băncii comision în sumă de 200 pe bază de extras de cont.

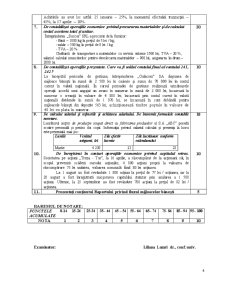

De calculat salariul şi reţinerile şi achitarea salariului. De întocmit formulele contabile necesare.

Lucrătorul secţiei comerciale al S.A „ABC” posedă scutire personală şi pentru doi copii. Informaţia privind salariul calculat şi prezenţa la lucru este prezentată mai jos:

Lunile

Venitul asigurat, lei Zile efectiv lucrate Zile lucrătoare conform calendarului

Februarie 3 250 20 20.

Preview document

Conținut arhivă zip

- Bilete Examen 2013 ASEM.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...