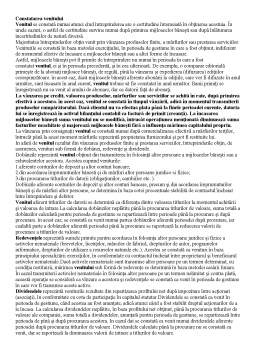

Extras din notiță

1.Notiunea si componenta capitalului propriu

Capitalul propriu-reprezinta marimea ramasa in activele # dupa scaderea datoriilor.

In component capitalului propriu sun incluse:

1.capitalul statutar-aporturile proprietarilor la patrimonial #

2.capitalul suplimentar- 1.diferente dintre valoarea nominal a actiunilor si pretul de vinzare a acestora; 2.diferente de curs valutar aferente

3.rezervele, capital de reserve-1.rezerve stabilite de legislatie;2.rezerve prevazute de statut;3.alte rezerve

4.profitul nerepartizat-1.profit nerepartizat al anilor precedent; 2.profit net ala nului de gestiune

5.capitalul secundar-1.diferente din reevaluarea activelor pe termen lung; 2.subventii de stat.

La determinarea capitalului propriu din marimea lui se scad:

1.capital nevarsat-datoriile fondatorilor aferente aposturilor la capitalul statutar

2.capital retras-valoarea actiunilor proprii (cotelor de participatie) rascumparate de la actionari (asociatii) sai

3.pierderea neacoperita- 1.pierdeerea neacoperita a anilor precedenti ; 2.pierderea neta a anului de gestiune

profitul utilizat al anului de gestiune-dividende intermediare platite pina la sfirsitul perioadei de gestiune

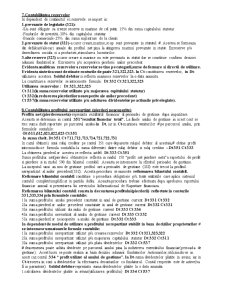

2.Contabilitatea formarii capitalului statutar

Marimea capitalului statutar este reglementata de Codul Civil al RM “Legea privind societatile pe actiuni” “Legea privind SRL “ “Legea cu privire la antreprenoriat si # precum si de documentele de constituire a #”, “Contractul de constituire,statutul”.

Cadrul legislativ stabileste limitele minimale ale capitalului statutar si anume:

-p/u SRL-(5400lei minim)

-p/u SA de tip deschis (capital minim statutar 20000 lei)

-p/u SA de tip inchis (cel putin 10000lei)

Aporturile la capitalul statutar pot fi sub forma:

-mijl.banesti -hirtii de valoare -active materiale/nemateriale

La infiintarea # fondatorii sunt obligati sa aloce minim 40% din marimea capitalului statutar, iar restul trebuie sa fie depus pe parcursul a 6 luni.

Daca conform actelor de constituire fondatorii depun aporturile banesti pina la data inregistrarii de stat a # mijloacele banesti depuse se acumuleaza pe un cont bancar provizoriu(244)

Inregistrarile contabile aferente crearii capitalului statutar apar doar din momentul inregistrarii # ca agent ec(entitate ec.) la camera inregistrarilor de stat a RM.

Aporturile nebanesti depuse la capitalul statutar se evalueaza in conformitate cu prevederile SNC in functie de felul activelor ,la valoarea de piata aprobata prin decizia adunarii generale a actionarilor/ a consiliilor societatii.

Formarea capitalului statutar se realizeaza in baza urmatoarele documente justificative

-contractul de constituire -statutul #

-certificat de inregistrare a # -ordin de plata

-dispozitia de plata

-proces verbal de primire-predare

-extras din registrul detinatorului hirtiilor de valoare

-factura/ factura fiscala

Evidenta analitica a capitalului statutar se tine pe proprietari ai # in parte.

P/u evident sintetica a capit.statutar este destinat contul de pasiv 311”capital statutar”

1.formarea capitalului statutar in cazul depunerilor aporturilor fondatorilor sub forma de mijl.banesti se reflecta prin: Dt 242/243 Ct311

2.la valoarea nominala a aporturilor la capitalul statutar neachitate de catre fondatori se intocmeste:

Dt 313 Ct 311

3. la achitarea datoriei privind aporturile la capitalul statutar se intocmesc:

Dt 111,112,121,122,123,211,213,217,242,243,131,132,231,232 Ct 313

Efectuarea aporturilor nebanesti in capitalul statutar al # se considera livrarea impozabila cu TVA cu exceptia transmiterii mijloacelor fixe care sunt scutite de TVA in conformitate cu pct.23 art.103 din CF.

In cazul in care depunerea in capitalul statutar se impoziteaza cu TVA,# reflecta trecerea in cont a TVA prin: Dt 534.2 Ct 313

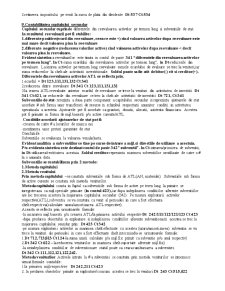

3.Contabilitatea modificarii capitalului statutar

In procesul desfasurarii activitatii poate aparea necesitatea de a modifica capitalulu statutar constituit decizia privind modificarea acestuia se aproba de organul imputernicit al #:

-adunarea sociala a asociatilor (SRL)

-adunarea generala a actionarilor (SA)

-p/u # de stat-organele de stat

Majorarea capitalului statutar se realizeaza prin diverse metode:

1.majorarea valorii nominale a actiunilor plasate

2.plasarea suplimentara a actiunilor

Operatiile aferente modificarii capitalului statutar se reflecta in contab.dupa introducerea schimbarilor in registrul inregistrarilor de stat.

Sursele de majorare:

1.Aporturile depuse de actionari-contabil aceasta se reflecta prin aceleasi formule contabile ca si in cadrul crearii initiale a #.

-La majorarea capitalului statutar din contul fondatorilor pina la modificarea documentelor de constituire ale # la camera inregistrarilor de stat Dt 111,112,123,131,132,242,243 Ct 537

-p/u suma TVA referitoare la aporturile nebanesti depuse de fondatori Dt 534 Ct 537

-Iar dupa efectuarea modificarilor la camera inregistrarilor de stat: Dt 537 Ct 313

2.din sursele proprii ale # (din contul rezervelor/a profitului nerepartizat)

Dt321,322,323(din contul rezervelor)

Dt 332(din contul profitului nerepartizat al anilor precedenti) Ct 311

Micsorarea capitalului statutar poate fi efectuata prin diverse metode:

-micsorarea valorii nominale a actiunilor plasate

-rascumpararea actiunilor de la fondatori cu anularea ulterioara

Micsorarea se reflecta prin:

Dt 311(la suma micsorarii capitalului statutar)

Ct 321,322,323(la formarea rezervelor din capitalului statutar)

Ct 314(la reducerea capitalului statutar prin anularea actiunilor anterior retrase)

4.Contabilitatea capitalului nevarsat

Capitalul nevarsat se contabilizeaza in contul de active 313 si apare ca rezultatu al incoincidentei dintre momentul inregistrarii de stat a # si momentul depunerii aporturilor/fondatorilor. Acesta este un cont rectificativ(va fi scazut). In Dt-valoarea nominala a datoriilor privind aporturile la capitalul statutar. In Ct- marimea reala a mijl.depusa la fondatori. Soldul debitor-marimea datoriilor fondatorilor la capitalul statutar. Acesta se inregistreaza prin formula: Dt 313 Ct 311

La achitarea datoriei fondatorilor se intocmeste:Dt 242,243,221,223,111,211,217,213 Ct 313

P/u suma TVA a aporturilor nebanesti cu exceptia mijl.fixe se inregistreaza formula: Dt 534.2 Ct 313

Preview document

Conținut arhivă zip

- Contabilitatea Financiara.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Definiti costul, costul fix, costul variabil, costul marginal si costul de oportunitate? Costul reprezintă ansamblul cheltuielilor ce pot fi...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...