Extras din notiță

1.Notiuni generale privind impozitul pe venit. Subiectii impunerii, cotele impozitului pe venit.

Modul de calculare a sumei IVde achitat sau de recuperat se determină conform prevederilor CF nr. 1163 – XIII din 24 aprilie 1997 şi Legii pu punerea în aplicare a titlurilor I şi II ale CF nr. 1164-XIII din 24 aprilie 1997 cu completările şi modificările ulterioare. CF prevede componenţa subiecţilor impozabili, structura obiectului impozabil, cotele impozitului, scutirile şi facilităţile acordate, termenele şi modul de achitare şi declarare a IV.

Subiecţi ai impunerii cu IV sunt persoanele juridice şi fizice, cu excepţia societăţilor, specificate în art.5 (9) din Codul fiscal, care obţin pe parcursul anului fiscal venit din orice surse aflate în Republica Moldova, persoanele juridice care obţin venit din afara R.M. precum şi persoanele fizice care obţin venit investiţional şi financiar din surse aflate în afara Republicii Moldova.

Drept subiecţi ai impunerii se consideră cetăţenii, antreprenorii independenţi definiţi ca lucrători salariaţi, agenţii economici rezidenţi şi nerezidenţi sub orice formă de organizare juridică: societăţi pe acţiuni, societăţi cu răspundere limitată, cooperative, întreprinderi de stat şi municipale; fonduri de investiţii, organizaţii ale avocaţilor, inclusiv uniunile acestora; alte organizaţii prevăzute de legislaţie, gospodăriile ţărăneşti (de fermier), antreprenorii individuali, întovărăşiri.

Obiect impozabil este venitul impozabil determinat ca diferenţă dintre venitul brut (inclusiv facilităţile) obţinut din toate sursele de către orice persoană juridică sau fizică şi deducerile şi scutirile la care are dreptul această persoană.

Veniturile şi cheltuielile înregistrate de agenţii economici se tratează în mod diferit în contabilitatea financiară şi în scopuri de impozitare. Determinarea şi constatarea venitului şi cheltuielilor în contabilitatea financiară se axează pe principiile fundamentale ale contabilităţii, care trebuie să asigure o imagine fidelă a patrimoniului, a situaţiei financiare şi a rezultatelor financiare obţinute. Din aceste principii fac parte:

-specializarea exerciţiilor - impune delimitarea şi constatarea veniturilor şi cheltuielilor în perioadele de gestiune în care au fost obţinute sau suportate;

-continuitatea activităţii - cere măsurarea şi înregistrarea veniturilor şi cheltuielilor întreprinderii, având la bază ipoteza unei activităţi continue;

-prudenţa - recomandă constatarea venitului în momentul existenţei unei certitudini că el este câştigat, şi pierderii cînd este probabil că va fi obţinută, în scopul de a nu majora activele şi veniturile şi micşora pasivele şi cheltuielile;

-concordanţa, conform căreia veniturile şi cheltuielile provocate de unele şi aceleaşi operaţiuni economice trebuie să fie reflectate simultan în contabilitate şi în rapoartele financiare.

Normele fiscale pun la baza impozitării venitului impozabil metodologii de constatare şi calculare diferite de cele contabile, de aceea mărimea veniturilor şi cheltuielilor constatate în contabilitate şi în scopuri de impozitare poate să difere în diverse perioade de gestiune.

Conform prevederilor Codului fiscal întreprinderea poate înregistra atît venituri impozabile cât şi neimpozabile, a căror structură şi tratament fiscal şi contabil sunt expuse în §2.1. Venitul brut care participă în calculul bazei de impozitare include numai sursele de venit impozabile. În scopuri de impozitare cheltuielile sunt numite deduceri.

Deducere este suma care, la calcularea venitului impozabil, se scade din venitul brut al contribuabilului. Una din sarcinile legislaţiei fiscale constă în optimizarea constituirii resurselor necesare pentru asigurarea realizării obiectivelor bugetare. Cu acest scop, fiscalitatea limitează suma sau reduce lista cheltuielilor suportate şi constatate în contabilitatea financiară, impune unele metode speciale de determinare a lor. Aceste proceduri au argumente justificate pentru încurajarea anumitelor activităţi necesare în plan social şi politic şi descurajarea activităţilor dăunătoare, protecţia unor categorii de agenţi economici şi populaţie. Regula generală a deducerii cheltuielilor în scopuri de impozitare este caracterul lor ordinar şi necesar, să fie achitate sau suportate pe parcursul anului fiscal exclusiv în cadrul activităţii de antreprenor.

Utilizarea principiilor contabile în raport cu normele fiscale duce la apariţia unor deosebiri şi, respectiv, diferenţe dintre sumele venitului sau cheltuielilor constatate în contabilitatea financiară şi în scopuri fiscale. Corelaţiile veniturilor şi cheltuielilor constatate în contabilitatea financiară şi în scopuri de impozitare conduc la apariţia divergenţelor la formarea rezultatelor financiare. Astfel, conform S.N.C, rezultatul financiar se măsoară şi se constată în baza regulilor şi principiilor fundamentale ale contabilităţii, fiind diferit de rezultatul determinat după normele fiscale.

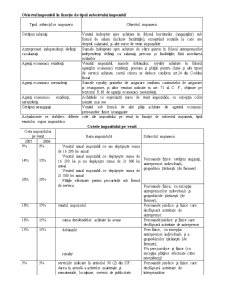

Obiectul impozabil în funcţie de tipul subeictului impozabil

Tipul subiecţilor impunerii Obiectul impunerii

Cetăţeni salariaţi Venitul îndreptat spre achitare în folosul lucrătorilor (angajaţilor) sub formă de salarii (inclusiv facilităţile), exceptând scutirile la care are dreptul salariatul şi alte surse de venit impozabile

Antreprenori independenţi definiţi ca salariaţi Sumele îndreptate spre achitare de către patron în folosul antreprenorilor independenţi definiţi ca salariaţi, precum şi facilităţile, fără acordarea scutirilor

Agenţi economici rezidenţi Venitul impozabil, sumele dobânzilor, royalty achitate în folosul agenţilor economici rezidenţi, precum şi plăţile pentru chirie şi alte tipuri de servicii achitate, costul cărora se deduce conform art.24 din Codului fiscal

Agenţi economici nerezidenţi Sumele royalty, primelor de asigurare conform contractelor de asigurare şi reasigurare, şi altor venituri indicate în art. 71 al C. F., obţinute pe teritoriul R.M. de agenţii economici nerezidenţi

Agenţi economici rezidenţi, nerezidenţi Achitările ce reprezintă surse de venit impozabile, cu excepţia celor numite mai sus

Cetăţeni neangajaţi Venitul sub formă de alte plăţi achitate de agentul economic persoanelor fizice neangajate

Actualmente se stabilesc diferite cote ale impozitului pe venit în funcţie de subiectul impunerii, tipul venitului supus impozitării.

Preview document

Conținut arhivă zip

- Contabilitatea Impozitelor.doc

Te-ar putea interesa și

- Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute de lege (respectiv, investitorii din...

CAPITOLUL I. CADRUL ORGANIZATORIC DE DESFĂSURARE A ACTIVITĂŢII LA S.C. SEVERNAV S.A. 1.1 Scurt istoric Societatea comercială SEVERNAV S.A. este...

CAPITOLUL I 1. DELIMITĂRI ŞI FUNDAMENTĂRI PRIVIND FISCALITATEA ÎNTREPRINDERII 1.1 Structuri calitative privind impozitul şi taxele. Sistemul...

CAPITOLUL 1 CONECTAREA ŞI DECONECTAREA CONTABILITǍŢII DE FISCALITATE 1.1 Repere pe scena europeană privind relaţia contabilitate-fiscalitate...

Capitolul 1 SISTEMUL FISCAL ÎN ROMĂNIA 1.1. Rolul si functiile impozitelor si taxelor Prin intermediul impozitelor şi taxelor statul îşi asigură...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Întroducere Republica Moldova ( în continuare R.M.)este un caz tipic din eşalonul ţărilor post-comuniste unde tranziţia economică avansează lent....