Cuprins

- Capitolul 1. Structura resurselor financiare publice conform clasificației oficiale 3

- 1.1 Sinteza clasificației bugetare a resurselor financiare publice 3

- 1.2 Diferențele existente dintre abordarea teoretică și cea legislativă 4

- Capitolul 2. Analiza comparativă a nivelului și structurii generale a resurselor financiare publice în România și Slovenia în perioada 2012-2016 5

- 2.1 Analiza nivelului resurselor financiare publice 5

- 2.2 Analiza structurii generale a resurselor financiare publice pe principalele componente (venituri fiscale, nefiscale, împrumutate) 9

- Capitolul 3. Analiza comparativă a structurii sistemului de impozite și taxe în România și Slovenia în perioada 2012-2016 17

- 3.1 Analiza nivelului și structurii impozitelor directe 17

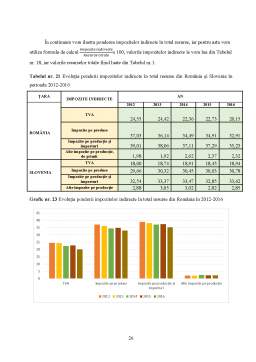

- 3.2 Analiza nivelului și structurii impozitelor indirecte 20

- Concluzii 27

- Bibliografie 28

Extras din proiect

Capitolul 1. Strucura resurselor financiare publice conform clasificației oficiale

1.1 Sinteza clasificației bugetare a resurselor financiare publice

Resursele financiare publice desemnează ansamblul mijloacelor bănești care sunt necesare într-o anumită perioadă de timp pentru realizarea obiectivelor economico-sociale .

Evoluția istorică a resurselor financiare publice prezintă diverse modificări, iar structura acestora este diferită de la o țară la alta. Conform literaturii de specialitate, formele resurselor financiare publice sunt delimitate în funcție de următoarele criterii:

I. În funcție de conținutul economic, acestea se concretizează în:

- Resurse fiscale (taxe, impozite, contribuții obligatorii) ;

- Resurse nefiscale (venituri obținute de către autoritățile publice din exploatare întreprinderilor și proprietăților ce le aparțin) ;

- Resurse de trezorerie ( vânzări de titluri de stat) ;

- Resurse din emisiunea (inflaționistă) de monedă;

- Resurse împrumutate pe termen mediu și lung.

II. În funcție de ritmicitatea încasării lor de la buget, ele se împart în:

- Resurse ordinare/obișnuite (impozite, taxe) ;

- Resurse extraordinare (împrumuturile de stat).

III. După nivelul administrativ la care se mobilizează, regăsim:

- Resurse ale administrației centrale;

- Resurse ale administrațiilor locale;

- Resurse ale asigurărilor sociale.

IV. După componentele bugetului consolidat, resursele financiare sunt:

- Resurse ale bugetului de stat;

- Resurse ale bugetelor locale;

- Resurse ale asigurărilor sociale de stat;

- Resurse cu destinație specială.

V. În funcție de locul de proveniență, acestea sunt:

- Resurse interne (venituri fiscale și nefiscale, împrumuturile publice interne, emisiunea de monedă);

- Resurse externe (ajutoarele financiare, donațiile).

1.2 Diferențele existente dintre abordarea teoretică și cea legislativă

Printre factorii care ilustrează diferențele existente ale resurselor financiare publice dintre abordarea teoretică și cea legislativă regăsim dezvoltarea societății și modul prin care o percepem. Astfel că, o diferență dintre abordarea teoretică și cea legislativă reiese tocmai din modul de clasificare divers al resurselor financiare publice.

Din perspectiva abordării legislative, resursele financiare publice sunt ilustrate în funcție de conținutul economic în venituri curente, venituri din capital, subvenții și operațiunile financiare. O altă diferență constă tocmai în faptul că veniturile din cadrul abordării legislative reprezintă formele principale de administrare si mobilizare a resurselor publice. În schimb, veniturile fiscale în abordarea teoretică desemnează procesele economice de redistribuire a produsului intern brut sau avuției naționale de la persoane fizice și juridice, la dispoziția autorităților publice .

În concluzie, din perspectiva abordării teoretice, resursele financiare publice sugerează prin caracterul limitat restricția sau constrângerea bugetară , pe când prin intermediul abordării legislative se evidențiază modalitățile acestora de procurare.

Bibliografie

1. Văcărel I, Finanțe publice, Ed. a IV-a, E.D.P., București, 2003

2. Conf.univ.dr. Bogdan Florin Filip, Suport de curs, Finanțe Publice 2, Facultatea de Economie și Administrarea Afacerilor, specializarea Administrație publică, 2018

3. Oleg Stratulat, Sistemul resurselor financiare publice, Ed. Științifică, Chișinău, 2003

4. Eurostat, http://ec.europa.eu/eurostat

5. Ministerul Finanțelor Publice, www.mfinante.ro

6. Banca Mondială, https://data.worldbank.org

7. Taxation trends in European Union, http://ec.europa.eu/taxation

Preview document

Conținut arhivă zip

- Analiza comparativa a dimensiunii si structurii resurselor financiare publice in Romania si Slovenia.docx

Alții au mai descărcat și

furnizeză informații mediei; propun material precum fotografii, casete video, reprezentări grafice a informației asistate de calculator, etc;...

Având în vedere importanța și compexitatea dimensiunii urbane a politicii de coeziune în perioada 2014-2020 și ținând cont și de experiența...

16.10.2017 Tematica Examenului 1. Norma de drept. Structura. 2. Raportul juridic civil. Structura. 3. Capacitatea juridical a partilor...

STATUL - reprezintă forma instituționalizată de organizare politică a unei colectivități umane constituite istoric și localizate geografic pe un...

Istoria recenta a Europei este strâns legată de eforturile realizate imediat după cel de-al II Război Mondial. În prezent, vorbim de o Uniune...

INTRODUCERE Arhivistica și informarea documentară (documentaristica) sunt discipline care au ca sferă de cercetare documentele scrise. Activitatea...

S 1 APARIȚIA SI EVOLUTIA FINANȚELOR PUBLICE La baza F.P. stau 2 elemente esentiale : STATUL SI BANII a carui evolutie de a lungul istoriei a...

Drepturile individuale ale cetățenilor și cetățenia europeană sunt consacrate în Carta drepturilor fundamentale a Uniunii Europene, în Tratatul...

Te-ar putea interesa și

Cap.I Structura resurselor financiare publice conform clasificatiei oficiale Dupa regularitatea folosirii lor resursele financiare publice se...

Capitolul 1. Structura resurselor financiare publice conform clasificarii oficiale . Ansamblul resurselor financiare publice (bugetare) este...