Extras din proiect

Conducerea democratică presupune ca autoritățile publice centrale să se bazeze pe politici publice solide, orientate către cetățean, și pe proceduri interne adecvate.

Continuarea reformei in administrația publică locală se bazeaza pe creșterea autonomiei colectivităților locale, atît a autonomiei decizionale, cît și a celei financiare.

Subiectul “tendințe și raporturi dintre bugetele locale și bugetul central” este unul complex și controversat care presupune în plan orizontal analiza următoarelor etape:

- proiectarea bugetelor locale

- adoptarea acestora

- executarea bugetelor locale în comparație cu bugetul central;

iar pe verticală, desprinderea de activități și acțiuni de la nivel central la nivel județean, și de la nivel județean la nivel local, atîta timp cît resursele acestora din urmă sunt limitate și chiar insuficiente.

Strategia de dezvoltare a administrației publice locale are ca scop planificarea și ducerea la îndeplinire a următoarelor funcții:

- separarea funcțiilor administrative centrale de cele ale administrației locale,

- să faciliteze procesul de dezvoltare economică și socială,

- îmbunătățirea managementului în administrația locală, inclusiv în ceea ce privește activitatea de planificare și cea contabilă,

- să îmbunătățească mecanismul de stabilire a bugetelor locale,

- să planifice și să dezvolte mecanismul investițional la nivelul orașelor și județelor,

- să reorganizeze mecanismul de creditare în vederea realizării de investiții.

Scopul reformei în administrația publică locală este de a o face pe aceasta capabilă să își îndeplinească funcțiile, astfel încît să contribuie la dezvoltarea economică și socială echilibrată și armonioasă în regiune, fără să apară discrepanțe între comunitățile locale, între cele care dispun de venituri proprii suficiente (mă refer la municipii și orașe) și cele care nu se descurcă să asigure nici întreținerea localității (de obicei comunele).

Prima categorie de localități sunt influențate de factori economici, sociali și demografici de care dispun și le permit o dezvoltare continuă și echilibrată, nu sunt de acord și nu le înțeleg pe comunitățile “sărace” care nu realizează venituri suficiente, în contradicție cu conceptele europene care se bazează pe teoria dezvoltării prin coeziune economică și socială.

Astfel, rezultă faptul că dezvoltarea economică și socială trebuie să se bazeze pe o structură teritorială echilibrată, sănătoasă, dezvoltarea inegală a regiunilor determinînd adîncirea decalajelor existente, ducînd pînă la instabilitate (economică și politică).

O soluție acceptabilă și eficientă, în acest caz, ar fi asocierea comunităților locale, solidaritatea acestora, astfel încît să se mențină un echilibru între necesitățile și așteptările ambelor tipuri de comunități.

O altă tendință de actualitate, este problema descentralizării financiare, care produce diverse reacții și care necesită îmbunătățiri substanțiale, în condițiile trecerii de către Guvern în administrarea și finanțarea autorităților administrației publice locale a unor activități care altădată erau în atribuția autorităților centrale.

Un exemplu elocvent în acest sens a fost trecerea în sarcina autorităților publice locale a cheltuielilor de personal pentru învățămînt, începînd cu anul 2001, și în domeniul asistenței sociale, protecția socială, fără a se asigura fonduri suficiente și pregătire managerială corespunzătoare.

Reacția reprezentanților autorităților publice a fost una de îngrijorare, tendința descentralizării unor activități de proporții în asemenea condiții necesitînd adoptarea unor strategii adecvate.

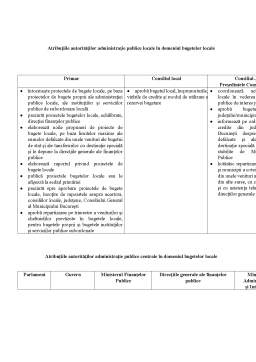

Pe lîngă prezentarea cazului particular, cel al Consiliului local al municipiului Cîmpia Turzii, voi analiza aspectele financiare ale descentralizării și cele referitoare la echilibrarea bugetelor locale, ca factori determinanți în procesul de proiectare și adoptare a bugetelor locale.

Un alt obiectiv al prezentei lucrări este prezentarea cadrului legal care reglementează activitatea în domeniu, precum și noile concepte de elaborare și fundamentare a bugetelor, în conformitate cu prevederile legale în vigoare.

CADRUL LEGAL ȘI PRINCIPIILE PROCEDURII BUGETARE

COMPETENȚELE ACTORILOR BUGETARI

Cadrul legal. Principiile procedurii bugetare.

Îmbunătățirea cadrului legal în domeniul bugetelor este un proces continuu, destul de greu care necesită armonizarea și simplificarea actelor normative din domeniu precum și a traseului proiectării și adoptării bugetelor.

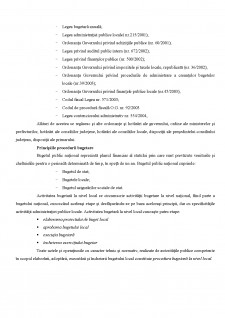

Cadrul legal care a reglementat și/sau reglementează tematica bugetară include următoare legi, în ordinea cronologică a adoptării:

- Constituția României (1991 revizuită în 2003);

- Legea privind taxele și impozitele locale (27/1994);

- Legea finanțelor publice (72/1996);

- Legea finanțelor publice locale (189/1998);

- Legea privind contenciosul administrativ (29/1990);

- Legea datoriei publice (nr.81/1999);

- Ordonanța Guvernului privind controlul intern și controlul financiar preventiv (nr.119/1999)

- Legea bugetară anuală;

- Legea administrației publice locale( nr.215/2001);

- Ordonanța Guvernului privind achizițiile publice (nr. 60/2001);

- Legea privind auditul public intern (nr. 672/2002);

- Legea privind finanțelor publice (nr. 500/2002);

- Ordonanța Guvernului privind impozitele și taxele locale, republicată (nr. 36/2002);

- Ordonanța Guvernului privind procedurile de administrare a creanțelor bugetelor locale (nr.39/2003);

- Ordonanța Guvernului privind finanțele publice locale (nr.45/2003);

- Codul fiscal Legea nr. 571/2003;

- Codul de procedură fiscală O.G. nr. 92/2003

- Legea contenciosului administrativ nr. 554/2004,

Alături de acestea se regăsesc și alte ordonanțe și hotărâri ale guvernului, ordine ale ministerelor și prefecturilor, hotărâri ale consiliilor județene, hotărâri ale consiliilor locale, dispoziții ale președintelui consiliului județean, dispoziții ale primarului.

Principiile procedurii bugetare

Preview document

Conținut arhivă zip

- Tendinte si raporturi intre bugetele locale si bugetul central - Studiu de caz.doc

Alții au mai descărcat și

Datoria publică Datoria publică reprezintă totalitatea obligațiilor financiare interne și externe alestatului, la un moment dat, provenind din...

furnizeză informații mediei; propun material precum fotografii, casete video, reprezentări grafice a informației asistate de calculator, etc;...

Având în vedere importanța și compexitatea dimensiunii urbane a politicii de coeziune în perioada 2014-2020 și ținând cont și de experiența...

16.10.2017 Tematica Examenului 1. Norma de drept. Structura. 2. Raportul juridic civil. Structura. 3. Capacitatea juridical a partilor...

STATUL - reprezintă forma instituționalizată de organizare politică a unei colectivități umane constituite istoric și localizate geografic pe un...

Istoria recenta a Europei este strâns legată de eforturile realizate imediat după cel de-al II Război Mondial. În prezent, vorbim de o Uniune...

INTRODUCERE Arhivistica și informarea documentară (documentaristica) sunt discipline care au ca sferă de cercetare documentele scrise. Activitatea...

S 1 APARIȚIA SI EVOLUTIA FINANȚELOR PUBLICE La baza F.P. stau 2 elemente esentiale : STATUL SI BANII a carui evolutie de a lungul istoriei a...