Cuprins

- CUPRINS

- Capitolul 1. Introducere în analiza economico – financiară 4

- 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare 4

- Capitolul 2. Produsului Intern Brut (P.I.B.) 8

- 2.1. Definirea conceptului de Produs Intern Brut 8

- 2.2. Analiza Produsului Intern Brut în perioada 2004 – 2008 9

- 2.2.1. Evoluția Produsului Intern Brut în perioada 2004 - 2008 9

- 2.2.2. Evoluția Produsului Intern Brut pe categorii de resurse în perioada 11

- 2004 - 2008 11

- 2.2.3. Evoluția Produsului Intern Brut pe categorii de utilizări în perioada 22

- 2004 – 2008 22

- 2.2.4. Indicii Produsului Intern Brut pe categorii de resurse și utilizări în perioada 2004 – 2008 31

- 2.2.4.1. Indicii Produsului Intern Brut pe categorii de resurse în perioada 31

- 2004 – 2008 31

- 2.2.4.2. Indicii Produsului Intern Brut pe categorii de utilizări în perioada 35

- 2004 - 2008 35

- Capitolul 3. Analiza economico – financiară la societatea S.C. LORMAR S.A. 37

- 3.1. Prezentarea firmei 37

- 3.1.1. Elemente de identificare 37

- 3.1.2. Scurt istoric 37

- 3.1.3. Obiectul de activitate 38

- 3.1.4. Prezentarea instrumentelor de analiză financiară 39

- 3.1.4.1 Prezentarea bilanțului contabil al S.C. ”LORMAR” S.A. Timișoara 39

- 3.1.4.2. Prezentarea contului de profit și pierdere al S.C. ”LORMAR” S.A. Timișoara 41

- 3.2. Analiza principalelor rezultate financiare 42

- 3.2.1. Analiza producției exercițiului 42

- 3.2.1.1. Analiza nivelului și dinamicii producției exercițiului 43

- 3.2.1.2. Analiza structurii producției exercițiului 44

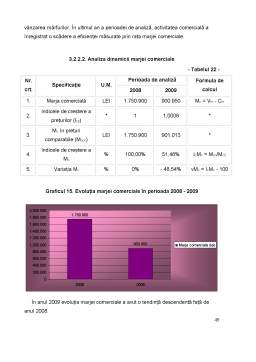

- 3.2.2. Analiza marjei comerciale 46

- 3.2.2.1. Analiza nivelului marjei comerciale 47

- 3.2.2.2. Analiza dinamicii marjei comerciale 48

- BIBLIOGRAFIE 49

Extras din proiect

Capitolul 1. Introducere în analiza economico – financiară

1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare

Prin definiţie, analiza economico-financiară este un proces complex de cunoaştere a stării economico-financiare a unui agent economic, a unei ramuri sau a economiei naţionale în ansamblul ei, în condiţii concrete de loc şi timp, folosind metode adecvate şi indicatori specifici în vederea individualizării şi dimensionării factorilor şi cauzelor cu acţiune pozitivă sau negativă, care au determinat o anumită condiţie economico-financiară, precum şi reglarea prin decizii tactice şi strategice a echilibrului dintre lichiditatea activelor şi exigibilitatea elementelor de pasiv, a echilibrului funcţional dintre nevoile curente şi resursele implicate, precum şi a corelaţiei globale a costului resurselor cu randamentul întrebuinţărilor.

Din punct de vedere al raportului între momentul în care se efectuează analiza şi momentul producerii fenomenelor se disting două tipuri fundamentale de analiză economico-financiară:

a) Analiza post-factum - denumită şi analiza post-operatorie sau analiza activităţii (respectiv analiza comparativă în profil dinamic, teritorial sau în raport cu planul) se referă la analiza situaţiei fenomenelor care au înregistrat o anumită configuraţie în trecut sau în prezent. Această formă de analiză este, în esenţă, o analiză diagnostic, prin care se cercetează rezultatele unui agent economic, se evidenţiază în principal rezultatele obţinute în raport cu obiectivele din programul propus sau în dinamică, factorii care au influenţat pozitiv sau negativ nivelul acestora, precum şi rezervele potenţiale nevalorificate.

b) Analiza previzională - denumită şi analiza prospectivă sau analiza de prognoză, are ca scop estimarea evoluţiei viitoare a unui fenomen economico-financiar folosind metode de cercetare previzională sau de prognoză, precum şi metode de simulare a rezultatelor economico-financiare în variante de condiţii posibile. Analiza previzională prezintă o importanţă deosebită pentru fundamentarea programelor de consolidare şi dezvoltare economică.

După perioada la care se referă, se disting următoarele tipuri de analiză economico-financiară:

a) Analiza curentă (analiza operativă) - se efectuează, de regulă, zilnic sau se referă la perioade scurte de timp (săptămână, decadă). Această analiză prezintă o importanţă deosebită pentru conducerea şi controlul operativ al activităţii economico-financiare de către organele care asigură conducerea executivă, pentru reglarea proceselor economice imediat ce se constată anumite disfuncţionalităţi, pentru adoptarea instantanee a măsurilor care se impun în vederea asigurării condiţiilor necesare realizării integrale şi la timp a obligaţiilor asumate sau obţinerea rezultatelor economico-financiare dorite. Analiza curentă se efectuează pe baza datelor furnizate de evidenţa tehnico-operativă şi contabilă sau a constatărilor faptice. Extinderea prelucrării automate a datelor creează condiţii tot mai favorabile pentru ca analiza operativă să devină un instrument eficace în conducerea activităţii economico-financiare.

b) Analiza periodică - această analiză se efectuează, de regulă, la intervale mai mari de timp şi se referă la o lună, trimestru, semestru sau an. Acest tip de analiză are o sferă mai cuprinzătoare, incluzând totalitatea aspectelor sau subsistemelor care privesc activitatea economico-financiară. În acest caz se caracterizează atât dinamica cât şi modul de realizare a obiectivelor stabilite pentru perioada respectivă.

c) Analiza special organizată - în această categorie se includ analizele solicitate de diverse organisme exterioare sistemului economico-social studiat, cum ar fi analizele efectuate de către organele de control fiscal ale Ministerului Finanţelor Publice, de Curtea de Conturi şi alte analize similare.

Caracterul ştiinţific şi eficienţa analizei economico-financiare sunt asigurate în măsura în care se respectă cu stricteţe următoarele cerinţe:

- cunoaşterea corectă a rolului şi modului de funcţionare a legilor economice obiective specifice economiei de piaţă;

- cunoaşterea contextului politic, economic şi social, intern şi internaţional, în care îşi desfăşoară activitatea agentul economic;

- analiza economico-financiară trebuie să se bazeze pe informaţii reale, rezultate din surse de informare obiective;

- asigurarea unui grad corespunzător de complexitate, evidenţiind toate aspectele şi factorii care influenţează pozitiv sau negativ starea fenomenelor analizate, indiferent de mărimea şi extinderea acestor influenţe şi de efectele favorabile sau nefavorabile pe care le propagă;

- analiza are la bază metode adecvate, adaptate la specificul fiecărei etape de lucru, corespunzător obiectivului propus şi a căror fiabilitate ştiinţifică a fost verificată în practica de analiză economico-financiară şi care pot oferi concluzii utile pentru soluţionarea practică a problemelor cu care se confruntă agenţii economici;

- analiza economico-financiară se efectuează sistematic şi operativ, astfel ca pe baza ei să se poată identifica în mod oportun apariţia unor deficienţe, a unor stări de fapt nesatisfăcătoare. Numai în aceste condiţii, analiza nu se finalizează printr-o simplă constatare tardivă a stării economico-financiare, ci poate contribui la prevenirea unor fenomene cu influenţă negativă, la înlăturarea din timp a consecinţelor acestora, precum şi la îmbunătăţirea parametrilor funcţionali şi de performanţă ai agentului economic pe baza adoptării unor măsuri operative şi eficiente.

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara a SC Lormar SA.doc

Alții au mai descărcat și

3.1.Accesul mijloacelor si al personalului pentru interventie in caz de incendiu se asigura in permanenta la toate: a) constructia unitatii cu...

Masuratorile directe de aceeasi precizie, reprezinta un volum important de lucrari, executate pe teren în cadrul activitatilor geodezice,...