Extras din proiect

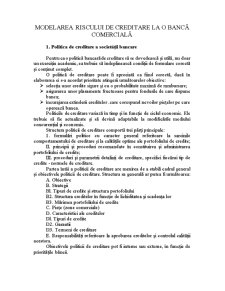

1. Politica de creditare a societatii bancare

Pentru ca o politica bancara de creditare sa se dovedeasca si utila, nu doar un exercitiu academic, ea trebuie sa îndeplineasca conditii de formulare corecta si continut complet.

O politica de creditare poate fi apreciata ca fiind corecta, daca în elaborarea ei s-a acordat prioritate atingerii urmatoarelor obiective:

Ø selectia unor credite sigure si cu o probabilitate maxima de rambursare;

Ø asigurarea unor plasamente fructuoase pentru fondurile de care dispune banca;

Ø încurajarea extinderii creditelor .care corespund nevoilor pietelor pe care opereaza banca.

Politicile de creditare variaza în timp si în functie de ciclul economic. Ele trebuie sa fie actualizate si sa devina adaptabile la modificarile mediului concurential si economic.

Structura politicii de creditare comporta trei parti principale:

1. formulari politice cu caracter general referitoare la sarcinile comportamentului de creditare si la calitatile optime ale portofoliului de credite;

II. principii si proceduri recomandate în constituirea si administrarea portofoliului de credite;

III. proceduri si parametrii detaliati de creditare, specifici fiecarui tip de credite - normele de creditare.

Partea întâi a politicii de creditare are menirea de a stabili cadrul general si obiectivele politicii de creditare. Structura sa generala ar putea fi urmatoarea:

A. Obiective

B. Strategii

Bl. Tipuri de credite si structura portofoliului

B2. Structura creditelor în functie de lichiditatea si scadenta lor

B3. Marimea portofoliului de credite

C. Piete (zone comerciale)

D. Caracteristici ale creditelor

Dl. Tipuri de credite

D2. Garantii

D3. Termeni de creditare

E. Responsabilitati referitoare la aprobarea creditelor si controlul calitatii acestora.

Obiectivele politicii de creditare pot fi interne sau externe, în functie de prioritatile bancii.

Obiectivele concrete trebuie sa defineasca rolul bancii respective, asa cum si-l asuma ea, apoi rentabilitatea globala stabilita pentru perioada respectiva, imaginea pe care doreste sa o impuna pe piata, încrederea publicului, gradul de agresivitate în concurenta cu ceilalti competitori.

Strategiile de creditare vizeaza trei domenii distincte.

Strategia în domeniul structurii creditelor bancare stabileste ponderea diferitelor categorii de credite în total, directiile si limitele minime de diversificare a portofoliului, precum si gradul de participare eventuala la credite sindicalizate. Fiind cel mai important activ bancar, creditele (esalonarea si rambursarea lor) au o importanta deosebita pentru asigurarea lichiditatii bancare, odata cu asigurarea rentabilitatii bancare. Si, desi obiectivul principal al politicii de creditare îl reprezinta minimalizarea riscului de creditare, nici gestiunea altor riscuri bancare nu trebuie neglijata.

Lichiditatea stabilita în functie de structura activelor si pasivelor bancare este una dintre restrictiile majore ale structurii (în functie de scadenta) a creditelor bancare, aceasta deoarece în lipsa unei piete secundare suficient de dezvoltate lichiditatea creditelor este determinata aproape exclusiv de scadenta lor.

O politica agresiva se caracterizeaza prin cresterea absoluta si relativa a portofoliului de credite. O astfel de strategie are, de regula, un caracter temporar, deoarece prezinta dezavantaje evidente. Pe termen scurt o astfel de politica poate duce la o crestere a veniturilor, dar este mai putin sigur ca aceasta crestere va atrage si o crestere de rentabilitate.

Definirea pietelor sau a zonelor comerciale pentru banca este un element de politica pe termen lung si realizarea acestui obiectiv cere timp, mai ales atunci când se impune o schimbare radicala de orientare. Politica de creditare trebuie sa defineasca fara echivoc piata primara si secundara pe care se vor desfasura activitatile de creditare, precum si prioritatile geografice.

Este evident ca aceasta componenta a politicii de creditare este variabila în functie de talia bancii: pentru o banca internationala acestea se prezinta sub forma unor grupe de tari deservite de unitati bancare proprii si definite prin volum de activitate si operatii.

Continutul efectiv al acestui element de politica de creditare trebuie sa contina definirea explicita a zonei deservite în mod regulat de filialele sau agentii proprii, stabilirea de limite pentru eventuala participare a bancii la credite sindicalizate în afara zonei comerciale, proprii, precum si în conditiile de acceptare exceptionala a altor credite.

În ceea ce priveste standardele de creditare la acest nivel prezentarea lor este doar globala si legata de contextul stabilit de strategia de creditare a bancii pentru perioada curenta. Ele trebuie sa cuprinda precizari referitoare la tipurile de credite, garantii si termene.

Preview document

Conținut arhivă zip

- Riscul de Creditare Studiu de Caz.doc

Te-ar putea interesa și

1.1 Creditul. Abordări conceptuale Creditul este operaţiunea prin care se ia în stăpânire imediatǎ resurse, în schimbul unei promisiuni de...

Reforma sistemului bancar din România a făcut paşi importanţi încă din prima fază a tranziţiei. Se poate spune că reforma în sistemul bancar a...

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...

CAPITOLUL 1. PREZENTAREA CADRULUI JURIDIC ŞI ORGANIZATORIC AL SISTEMULUI BANCAR ROMÂNESC 1.1 Structura si obiectivele sistemului bancar românesc...

Capitolul 1 . Delimitări conceptuale privind riscurile bancare Instituțiile bancare și toate societățile contemporane au ca și scop principal...

1. Definirea şi gestiunea riscului de credit Riscul de credit (denumit şi risc de insolvabilitate a debitorului sau risc de nerambursare) exprimă...

I.Riscul in afaceri - notiuni generale 1.1.Riscul in afaceri – componenta intrinseca a economiei concurentiale Viata ne obliga sa initiem...

Noțiuni generale despre riscul de credit Întrucât acordarea de credite reprezintă o activitate complexă, care nu poate fi deprinsă de contextul...