Cuprins

- Capitolul I Pensii obligatorii administrate privat (Pilonul II) 3

- 1.1 Scurt Istoric 3

- 1.2 Evoluţia pieţei pensiilor private în trimestrul III al anului 2012: 4

- Capitolul II Analiza rentabilitatii fodurilor de pensii administrate privat 5

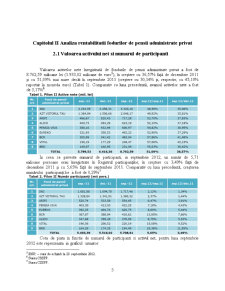

- 2.1 Valoarea activului net si numarul de participanti 5

- 2.2 Analiza Rentabilitatii 6

- 2.3 Indicatorii de rantabilitate 8

- Concluzii 12

- BIBLIOGRAFIE 13

Extras din proiect

Capitolul I Pensii obligatorii administrate privat (Pilonul II)

1.1 Scurt Istoric

Sistemul de pensii obligatorii administrate privat este reglementat prin Legea nr. 411/2004 privind fondurile de pensii administrate privat modificată şi completată de Legea nr. 23/2007.

Aceasta a aparut in urma necesitatii asigurarii unor fonduri, in completarea pensiei din sistemul public, deoarece studiile confirma faptul ca in urmatorii ani valoarea pensiei din sitemul public se va diminua, pana la aproape 20% din salariul mediu brut, datorita fenomenului de imbatranire a populatiei.

Astfel, reformarea sistemului public de pensii a necesitat o reformare care in anul 2008, a culminat cu implementarea si la noi in tara sistemul de pensii private obligatorii sau Pilonul II, pentru asigurarea sustenabilitatii sistemului de pensii.

Pe atunci exista un numar de 18 fonduri de administrare a pensiilor, care sau redus in anul 2012 la numai 9 fodnuri de administrare a pensiilor private obligatorii.

Aderarea la aceste fonduri de pensii, este obligatorie pentru persoanele în vârstă de până la 35 de ani, care sunt asigurate potrivit prevederilor art. 6 alin. (1) din Legea nr. 263/2010 privind sistemul unitar de pensii publice şi contribuie la sistemul public de pensii. Daca in termen de 4 luni de la plata primei contributii de asigurari sociale nu s-a ales nici un fond, aceste personae vor fi repartizate aleator catre un fond de administrare a pensiilor.

Acestea sunt facultative pentru persoanele în vârstă de până la 45 de ani, care sunt deja asigurate şi contribuie la sistemul public de pensii.

Baza de calcul, reţinerea şi termenele de plată a contribuţiei la fondul de pensii sunt aceleaşi cu cele stabilite pentru contribuţia de asigurări sociale.

La momentul începerii activităţii de colectare, respectiv, în anul 2008, cuantumul contribuţiei a fost de 2% din baza de calcul. În termen de 8 ani de la începerea colectării, cota de contribuţie se majorează la 6%, cu o creştere de 0,5 puncte procentuale pe an, începând cu data de 1 ianuarie a fiecărui an.

Pentru anul 2012, cota de contribuţie aferentă fondurilor de pensii administrate privat este de 3,5%

Nivelul capitalului social pentru autorizarea ca administrator de fond: este de 4 milioane Euro pentru Pilonul II.

Pentru anul 2012 (trim III) situatia fondurilor de pensii obligatorii administrate privat erste urmatoarea:

1.2 Evoluţia pieţei pensiilor private în trimestrul III al anului 2012:

- La sfârşitul trimestrului III 2012, un număr de 5,71 milioane persoane participau la fondurile de pensii administrate privat (Pilonul II), în creştere cu 3,5% faţă de decembrie 2011 şi cu 5,65% faţă de septembrie 2011. Comparativ cu luna precedentă, creşterea numărului participanţilor a fost de 0,3%.

- Valoarea activelor nete înregistrată de fondurile de pensii administrate privat a fost de 8,76 miliarde lei (1,93 miliarde euro, BNR - curs de schimb la 28 septembrie 2012), în creştere cu 36,6% faţă de decembrie 2011 şi cu 51% mai mare decât în septembrie 2011 (creştere cu 30% respectiv cu 45% raportat la moneda euro). Comparativ cu luna precedentă, avansul activelor nete a fost de 3,17%.

- La 30 septembrie 2012, valoarea medie a unui cont a fost în Pilonul II de 1.598 lei, reprezentând 353 euro (BNR - curs de schimb 28 septembrie 2012), aproximativ 66% dintre participanţi situându-se sub medie şi 30% peste medie (aproximativ 4% conturi au avut valoarea 0).

- În luna septembrie ac. au fost virate către fondurile de pensii administrate privat cca. 216 milioane lei (47,7 milioane euro ), în scădere uşoară faţă de luna anterioară (cu 2%), dar în creştere comparativ cu 2011, 24,5% în decembrie şi 23,5% în septembrie.

- În luna septembrie 2012, numai sumele plasate în obligaţiuni municipale şi obligaţiuni corporative au înregistrat scăderi comparativ cu decembrie 2011. Sumele plasate în celelalte clase de active au înregistrat creşteri cuprinse între 0,20% şi 49,96%, în condiţiile în care activele totale au crescut cu 36,6%. Din punct de vedere al alocării resurselor financiare pe diferite clase de active, constatăm că ponderile în total active ale titlurilor de stat, acţiunilor şi titlurilor de participare au înregistrat un avans comparativ cu anul precedent, în cazul celorlalte clase de active înregistrându-se scăderi ale ponderilor lor.

- În septembrie 2012, cca. 93% din activele fondurilor de pensii erau plasate în ţară, 7% reprezentând investiţii externe, în spaţiul UE.

Preview document

Conținut arhivă zip

- Analiza Rentabilitatii Fondurilor de Pensii Administrate Privat - Pilonul II.docx

Alții au mai descărcat și

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Statul „bunăstării”: concept şi modele Politicile sociale reprezintă o disciplină de studiu a serviciilor sociale şi a statului bunăstării....

Te-ar putea interesa și

Sistemele de protecţie socială din toate statele dezvoltate ale lumii au identificat drept unul din obiectivele lor prioritare furnizarea unui...

INTRODUCERE Indiferent de obiectivele financiare pe care oricare dintre noi şi le propune: achiziţionarea unei case sau a unei maşini, întemeierea...

Introducere Pericolele la care omul este supus sunt multiple şi variate, cauzate de forţele naturii, de folosirea tehnicii sau de anumiţi factori...

INTRODUCERE In contextul unui fenomen tot mai accentuat de imbatranire a populatiei care pune presiune din ce in ce mai mare asupra mecanismelor...

1. Tipurile de pensii si caracteristicile lor generale In ultimii ani s-a vorbit foarte mult despre sistemul de pensii, dar mai ales despre...

CAPITOLUL 1. EVOLUȚIA SISTEMULUI DE PENSII DIN ROMANIA Sistemul de pensii din România a suferit o serie de modificări în perioada ultimelor...

Capitolul. 1 Sistemul de pensii private din România După implementarea reformei pensiilor, în România există trei piloane: Pilonul I (Legea...

INTRODUCERE Îmbãtrânirea populaţiei şi dificultăţile pe care le împlică aceasta pentru sistemele de protecţie socială par să fie o caracteristică...