Extras din proiect

Structura, analiza și evaluarea profitului și ratelor de rentabilitatea la întreprinderea ”Viorica- Cosmetic” SA.

Pentru argumentarea analizei profitului și rentabilității în cele ce urmează, vom folosi cu titlu de exemplu informații preluate de la întreprinderea ”Viorica -Cosmetic” SA.

„Viorica-Cosmetic” S.A., cu sediul în mun. Chişinău, str. Mesager, 1, s-a fondat în baza Hotărării Parlamentului Republicii Moldova nr.623 din 03.11.1995, pe baza fabricii de parfumerie şi cosmetice „Viorica” şi a fost înregistartă, conform Certificatului de înregistrare Nr.105051409 din 22.02.1996 (anexa nr.1), eliberat de Camera de Înregistrare de Stat pe lîngă Ministerul Justiţiei al Republicii Moldova. La momentul dat „Viorica-Cosmetic” SA are un personal de 179 angajaţi, inclusiv personalul administrativ, personalul productiv şi personalul auxiliar.

Capitalul statutar al intreprinderii constitue 17749870 lei a fost transformat in 1774897 actiuni simple cu valoarea nominala de 10 lei. 95, 852 % din actiuni aparțin Departamentului privatizării și administrării proprietăţii de stat și 4,148% apartin personalului de angajaţi.

Principalul gen de activitate al întreprinderii, este fabricarea produselor de parfumerie şi cosmetice.În prezent întreprinderea produe peste 200 de articole de parfumerii şi cosmetice, acordă sevicii în crearea compoziţiilor și odorantelor pentru parfumerii, cosmetice şi produse chimico-casnice, îndeplinește comenzi pentru executarea ambalajului și articolelor din mase plastice.

Principalele piețe de desfacere: Romania, Rusia Ucraina și alte țări membre CSI. Cota exportului s-a marit de la 8,3% la inceputurile activității societății pină la mai mult de 20% in prezent.

Întreprinderea este dotată cu utilaj modern de o capacitate înaltă de producere, ce permite lansarea unor produse de înaltă calitate. În anul 2001 a fost obținut Certificatul de Conformitate a Sistemei de Calitate la Cerințele Standardelor internaționale ISO 90001.

Procesul tehnologic se efectuează în încăperi de producere proprii, cu suprafaţa de 20800 m.p.

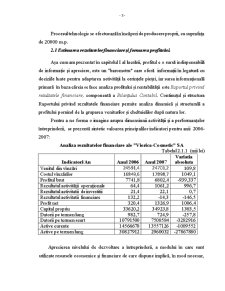

2.1 Estimarea rezultatelor financiare și formarea profitului.

Așa cum am prezentat în capitolul I al lucrării, profitul e o sursă indispensabilă de informație și apreciere, este un "barometru" care oferă informații în legatură cu deciziile luate pentru adaptarea activității la cerințele pieței, iar sursa informațională primară în baza căreia se face analiza profitului și rentabilității este Raportul privind rezultatele financiare, componentă a Bilanțului Contabil. Continuțul și structura Raportului privind rezultatele financiare permite analiza dinamică și structurală a profitului pornind de la gruparea veniturilor și cheltuielilor după natura lor.

Preview document

Conținut arhivă zip

- Analiza si Evaluarea Profitului si Ratelor de Rentabilitatea la Intreprinderea Viorica-Cosmetic SA.doc

Alții au mai descărcat și

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Statul „bunăstării”: concept şi modele Politicile sociale reprezintă o disciplină de studiu a serviciilor sociale şi a statului bunăstării....