Cuprins

- Cuprins 1

- CAPITOLUL I: ASIGURARILE - CARACTERISTICI GENERALE - 2

- 1.1. Necesitatea practicarii asigurarilor. 2

- 1.2. Conceptul de asigurare. Asigurarea sub aspect juridic, economic si financiar 5

- 1.3. Elementele tehnice ale asigurarilor 10

- 1.4. Clasificarea asigurarilor 16

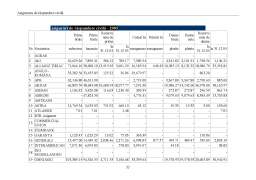

- 1.5. Piata asigurarilor în anul 2005 23

- CAPITOLUL II: ASIGURARI DE RASPUNDERE CIVILA 32

- 2.1. Trasaturile principale si importanta asigurarilor de raspundere civila 32

- 2.2. Asigurarile de raspundere civila prin efectul legii. Asigurarea de raspundere civila pentru pagube produse prin accidente de autovehicule 38

- 2.3. Asigurari de raspundere civila facultative 57

- 2.3.1. Asigurarea de raspundere civila pentru pagube produse în accident de autovehicule cu valabilitate numai în afara teritoriului României. 57

- 2.3.2. Asigurare de raspundere civila a conducatorilor auto profesionisti. 58

- 2.3.3. Asigurare de raspundere civila legala. 58

- 2.3.4. Alte asigurari de raspundere civila facultative 63

- CAPITOLUL III: EFICIENTA ASIGURARILOR DE RASPUNDERE CIVILA INDICATORI DE CRESTERE AI ACESTEIA 66

- 3.1. Conceptul de eficienta în domeniul activitatii de asigurare 66

- 3.2. Criterii si indicatori privind aprecierea eficientei activitatii de asigurare, în special a asigurarilor de raspundere civila 69

- 3.3. Cai de crestere a eficientei a activitatii societatilor de asigurari si a asigurarilor de raspundere civila. 79

- CAPITOLUL IV: STUDIU DE CAZ PRIVIND ASIGURARILE DE RASPUNDERE CIVILA SOCIETATEA DE ASIGURARE- REASIGURARE ASTRA S.A. 83

- 4.1. Prezentarea societatii de asigurare-reasigurare ASTRA S.A. 83

- 4.2. Asigurarea de raspundere civila auto, în cazul producerii riscului asigurat. 88

- 4.3.Lichidarea daunelor din asigurarea de raspundere civila a autovehiculelor, cu valabilitate în afara teritoriului României (Carte verde). 92

- CONCLUZII SI PROPUNERI 98

- Bibliografie

Extras din proiect

CAPITOLUL I: ASIGURARILE - CARACTERISTICI GENERALE -

1.1. Necesitatea practicarii asigurarilor.

Existenta si dezvoltarea societatii omenesti, viata oamenilor în general, nu sunt de conceput fara munca, fara producerea continua a bunurilor materiale si spirituale.

În acest fel între oameni si natura are loc o relatie, o legatura permanenta , se constituie anumite raporturi de interconditionare. În realizarea acestor relatii, omul este nevoit sa-si adapteze activitatea la natura înconjuratoare.

Progresele remarcabile înregistrate de stiinta si tehnica au condus în timp la usurarea muncii, la cresterea productivitatii, la dezvoltarea economica sociala si la sporirea continua a productie. În anumite împrejurari dezvoltarea stiintei si tehnicii poate provoca accidente care sa avarieze sau sa distruga complet anumite mijloace de productie si bunuri de consum ori sa afecteze capacitatea de munca si chiar viata oa-menilor.

Anumiti factori sociali economici pot provoca fenomene cu efecte negative asupra desfasurarii activitatii economice: crizele economice , somajul, inflatia, conjunctura economica nefavorabila s.a. Rezulta de aici, ca unele fenomene sunt independente de vointa oamenilor caracter obiectiv iar altele sunt legate de conditia omului-caracter subiectiv.

Astfel cunoasterea împrejurarilor în care se pot produce diverse fenomene ce perturba desfasurarea normala a activitatii economice si provoaca pagube permite omului sa ia masuri pentru a evita aparitia unor astfel de fenomene, a limita actiunea lor distructiva sau a se apara de efectele negative ale acesteia.

Asigurarile s-au nascut din nevoia imperioasa de protectie a bunurilor omului împotriva fortelor distructive ale naturii, în situatiile pierderii sau reducerii capacitatii de munca ca urmare a accidentelor, bolilor, atingerii unei anumite limite de vârsta.

Practica internationala a asigurarilor clasifica generic unele dintre evenimentele care provoaca pagube materiale si sau afecteaza viata si integritatea corporala a oamenilor, în “catastrofe naturale” si “catastrofe tehnice”. Marimea pagubelor provocate de catastrofele naturale depinde de puterea de distrugerea a fortelor naturii, actiunea factorului uman, masuri de prevenire a catastrofelor si a elementelor aleatorii.

În categoria catastrofelor naturale se impun: inundatiile, furtunile, seismele, seceta si incendiile provocate de temperaturi caniculare, frigul si înghetul, altele.

În categoria catastrofelor tehnice sunt incluse sinistrele care au legatura nemijlocita cu activitatea omului. Vorbim de incendii si explozii si accidente de aviatie, accidente maritime, lacustre si fluviale, accidente rutiere si feroviare, accidente produse în mine si cariere, prabusiri de cladiri si lucrari de arta, s.a.

Un loc important între accidentele la care oamenii sunt expusi îl ocupa accidentele de munca. Potrivit statisticii internationale a muncii în 99 de tari de pe toate continentele sau înregistrat în 2005 - 12178 mii persoane accidentate în munca sau în legatura cu munca.

Catastrofele naturale si cele tehnice difera de la un an la altul si de la o regiune la alta ca numar, daune produse si persoane afectate.

Formele de protectie ale oamenilor împotriva fenomenelor aleatorii, generatoare de pagube sunt:

1. Evitarea sau prevenirea riscului consta în luarea de masuri capabila sa faca imposibila producerea unui risc si luarea unor masuri cu caracter anticipativ, profilactic, capabile sa împiedice transformarea unor fenomene din posibilitate în realitate.

Prevenirea riscurilor se realizeaza prin masuri având caracter “activ” sau “pasiv”, dupa caz. Masurile cu caracter activ reduc probabilitatea produceri fenomenelor, iar cele cu caracter pasiv atenueaza forta de distrugere a acestora.

Preview document

Conținut arhivă zip

- Asigurarea de Raspundere Civila.doc

Alții au mai descărcat și

CAPITOLUL 1 ASIGURARILE SOCIALE - APARITIE SI EVOLUTIE 1.1. Conceptul de asigurari sociale O trasatura caracteristica si straveche a omului este...

1. Asigurarile în România - prezent 1.1. Prezentare generala Piata asigurarilor din România este foarte concentrata, 60% din piata totala a...

S.C.ASIGURAREA ROMÂNEASCĂ - ASIROM S.A este înregistrată la Oficiul Registrului Comerţului cu nr. J40/304/08.02.1991, cod unic de înregistrare...

CAPITOLUL I NOTIUNI GENERALE PRIVIND ASIGURARILE 1.1. Asigurarea ca mijloc de protectie Înca din cele mai vechi timpuri oamenii au fost...

Capitolul I: Abordari conceptuale privind asigurarile de viata I.1. Notiunea de asigurare de viata Asigurarea de viata este o forma de protectie...

New York-ul nu este opera oamenilor, ci a asiguratorilor... fara asigurari, n-ar exista zgaraie-nori, deoarece nici un muncitor n-ar accepta sa...

CAPITOLUL I CICLUL PROFITULUI-CONCEPT SI MANIFESTARE Profitul se formeaza si se calculeaza ca atare numai la nivelul societatii de asigurari,...

INTRODUCERE Asigurarea de raspundere civila auto constituie un subiect de interes general datorita faptului ca este obligatorie. Proiectul isi...

Te-ar putea interesa și

New York-ul nu este opera oamenilor, ci a asiguratorilor... fara asigurari, n-ar exista zgaraie-nori, deoarece nici un muncitor n-ar accepta sa...

1. CONCEPTUL DE ASIGURARE RCA Asigurările de răspundere civilă reprezintă o componentă de mare importanţă şi actualitate a activităţii de...

CAPITOLUL I PRIMELE NOŢIUNI DE ASIGURARE Dezvoltarea societăţii este marcată de efortul şi strădania oamenilor pentru propria lor propăşire şi...

1 Asigurarea de raspundere civila “Orice fapta a omului care cauzeaza alteia prejudicii, obliga pe acela din a carui greseala s-a ocazionat, a-l...

Capitolul 1. Caracteristici generale 1.1. Prezentarea generală a asigurărilor de răspundere civilă auto Ca trăsătura principală și generală, prin...

1.Asigurarea de răspundere civilă profesională “Orice faptă a omului care cauzează alteia prejudicii, obligă pe acela din a cărui greşeală s-a...

1.Caracteristici ale asigurarii de raspundere fata de terti 1.1 Conceptul de asigurare de raspundere fata de terti Asigurarea de raspundere fata...

Capitolul 1. Considerente generare ale asigurărilor 1.1 Conceptul de asigurare și elementele tehnice Conceput de asigurare a apărut o dată cu...