Cuprins

- Argument

- 1. Trăsăturile şi importanţa asigurărilor de răspundere civilă 5

- 1.1 Necesitatea practicării asigurării obligatorii de răspundere civilă 6

- 1.2 Criterii de clasificare 6

- 2. Clasificarea principalelor tipuri de asigurari de raspundere civila 7

- 2.1 Asigurarea de răspundere civilă pentru pagube produse prin accidente de autovehicule cu valabilitate numai în afara teritoriului României-CARTE VERDE 7

- 2.2 Asigurarea de răspundere civilă legală (generală) 9

- 2.3 Asigurarea de răspundere civilă a conducătorilor auto profesionşti 10

- 2.4 Asigurarea de răspundere civilă a transportatorului în calitate de cărăuş pentru mărfurile transportate 10

- 2.5 Asigurarea de răspundere civilă a societăţilor de transport a călătorilor 12

- 2.6 Asigurarea de răspundere civilă a angajatorului faţă de proprii angajaţi 13

- 2.7 Asigurarea de răspundere civilă profesională a experţilor contabili şi a contabililor autorizaţi,a eveluatorilor şi a experţilor tehnici 13

- 2.8 Asigurarea de răspundere civilă prefesională a administratorilor şi lichidatorilor 14

- 3. Studiu de caz - Omniasig 15

- 3.1 Omniasig - scurt istoric 15

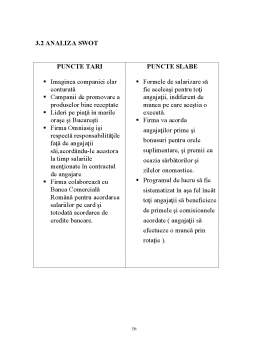

- 3.2 Analiza SWOT 16

- 3.3 Oferta de răspundere civilă - Omniasig 17

- 3.4 Modalităţi de promovare şi distribuire a serviciilor 20

- 3.4.1 Agenţii de asigurări 20

- 3.4.2 Brokerii de asigurări 21

Extras din proiect

1. Trăsăturile şi importanţa asigurărilor de răspundere civilă

Asigurările de răspundere civila constituie o altă ramură importantă şi de mare actualitate a asigurărilor.

Asigurările de răspundere civilă sunt impuse de interesul economic şi social al întregii colectivităţi pentru apărarea avuţiei naţionale,menţinerea continuităţii procesului de producţie şi protejarea victimelor accidentelor.

Prin răspundere civila se inţelege obligaţia juridică potrivit căreia persoana care a provocat o paguba altei persoane trebuie să repare prejudicul pe care victima l-a suferit.

În asigurările de răspundere civilă societatea de asigurări se obligă să plătească o despăgubire(sumă asigurată) pentru prejudiciul de care asiguratul răspunde în baza legii faţă de terţe persoane despăgubite şi pentru cheltuielile făcute de asigurat în procesul civil.

Riscul acoperit prin asigurarea de răspundere civilă îl constituie pericolul la care este expus patrimoniul asiguratului din cauza producerii unor prejudicii terţelor persoane din culpa proprie,din culpa altor persoane,pentru care are obligaţia să răspundă potrivit legii ori cauzate de lucruri şi animale aflate în paza asiguratului sau de ruina edificiului.

În aceste asigurări,pe lângă asigurător şi asigurat mai intervine şi a treia persoană şi anume terţul despăgubit.

Asigurarea de răspundere civilă apără pe asigurat de plata stricăciunilor,dar totodată asigură şi celui păgubit un echivalent finnaciar.

În ultimele trei decenii ale secolului al- XX-lea a crescut importanţa care se acordă asigurărilor de răspundere civilă în toate ţările.

Dezvoltarea acestor asigurări este urmarea directă a creşterii vertiginoase a numărului de autovehicule,fapt care a condus la o creştere a numărului de accidente de circulaţie şi a numărului persoanelor care devin victime ale acestora.

Pentru ca persoanele care au suferit în urma producerii unor accidente de autovehicule si alte mijloace de transport sau cele ale căror bunuri au fost distruse în astfel de imprejurări să poată primiîn toate cazurile despăgubirea ce li se cuvine,în majoritatea ţarilor din lume se practică-sub formă obligatorie sau contractuală-asigurarea de răspundere civilă auto.

Se poate afirma că asigurările de răspundere civilă,în afară de faptul că protejează patrimoniul asiguratului,au şi un important rol social,deoarece permit ca persoanele care au avut de suferit de pe urma accidentelor să fie despăgubite prompt şi integral de către sicietăţile de asigurări.

Noţiunea de răspundere civilă este foarte cuprinzătoare,deoarece în toate împrejurările fiecare persoană răspunde pentru faptele sale,ori de câte ori acestea au drept urmare producerea unor prejudicii altor persoane.De regulă,prin răspundere civilă sunt compensate numai acele prejuducii provocate de asigurat terţelor persoane care sunt urmarea unui accident.

Legea nr.136 din decembrie 1995 privind asigurările si reasigurările prevede că: „În asigurările de răspundere civilă,asigurătorul se obligă să plătească o despăgubire pentru prejudicul de care asiguratul răspunde in baza legii,faţă de terţele persoane păgubite şi pentru cheltuielile făcute de asigurat în procesul civil”.

Prin asigurările de răspundere civilă pot fi compensate numai prejudiciile produse de asigurat unor terţe persoane în anumite condiţii care se cer îndeplinite în mod cumulativ,şi anume:

• În primul rând este vorba de săvârşirea de către asigurat a unei fapte ilicite.De exemplu producerea unui accident de către conducătorul unui autovehicul prin nerespectarea regulilor de circulatie.

• În al doilea rând,se impune producerea,existenţa unui prejudiciu,deci a unei pagube produse de asigurat terţei persoane accidentate sau afectarea unei pesoane.

• În al treilea rând,trebuie să existe un raport de cauzalitate între fapta ilicită a asiguratului care a produs accidentul si prejudiciul adus terţei pesoane păgubite.

• În ultimul rând este necesar să se poată constata culpa asiguratului care a săvârşit fapta ilicită ce a condus la producerea accidentului.

Dacă una din condiţiile menţionate nu este îndeplinită inseamnă că,de fapt nu sunt întrunite toate elementele cate definesc răspunderea civilă,iar pagubele astfel rezultate nu pot fi compensate.

1.1 NECESITATEA PRACTICĂRII ASIGURĂRII OBLIGATORII DE RĂSPUNDERE CIVILĂ

În România,ca şi în celelalte ţări,a crescut considerabil numărul autovehiculelor de toate tipurile care circulă pe drumurile publice.Ca urmare,protejarea victimelor accidentelor de circulaţie a devenit o problemă de ordin social foarte importantă.De aceea,în cele mai multe ţări s-a reglementat asigurarea obligatorie de răspundere civilă pentru pagubele si vătămările corporale produse prin accidente de autovehicule,considerându-se că prin implicaţiile sale deosebite,o astfel de măsură nu poate fi lăsată la libera apreciere a fiecărui deţinător de autovehicul.

Potrivit condiţiilor generale privind asigurările de răspundere civilă,societatea de asigurări acordă,în mod obişnuit,despăgubiri şi sume asigurate pentru compensarea:

a)sumelor pe care asiguratul-persoană fizică-este obligat să le plătească terţelor persoane păgubite sau afectate,drept daune materiale pentru avarieri sau distrugeri de bunuri materiale,precum şi pentru vătămări corporale sau deces produs din culpa proprie sau din culpa altor persoane,pentru care asiguratul are răspunderea obligatorie conform legii;

Preview document

Conținut arhivă zip

- Asigurari de Raspundere Civila.doc

- Cuprins - 4.doc

Alții au mai descărcat și

1.1.Trasaturile principale si importanta asigurarilor de raspundere civila. Asigurarile de raspundere civila, reprezinta o componenta de mare...

CAPITOLUL I ASIGURĂRILE. CACTERISTICI GENERALE 1.1. Necesitatea practicării asigurărilor Existenţa şi dezvoltarea societăţii omeneşti, viaţa...

New York-ul nu este opera oamenilor, ci a asiguratorilor... fara asigurari, n-ar exista zgaraie-nori, deoarece nici un muncitor n-ar accepta sa...

Argument Orice persoană este predispusă unor pericole care îi pot schimba cursul vieții. Acest lucru trebuie să ne determine să prevenim aceste...

1. Conceptul de asigurare De-a lungul timpului, agenţii economici au căutat să descopere şi să aplice diverse mijloace de protecţie împotriva...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTARE SC ALLIANZ ȚIRIAC ASIGURĂRI S.A. 1.1 . Scurt istoric Bazele fundației actualei afaceri Allianz-Țiriac Asigurări au fost...

CAP. 1 . NECESITATEA, CONŢINUTUL, EVOLUŢIA ŞI IMPORTANŢA ECONOMICO-SOCIALĂ A ASIGURĂRILOR 1.1. Apariţia şi dezvoltarea asigurărilor Originea...

1.1.Trasaturile principale si importanta asigurarilor de raspundere civila. Asigurarile de raspundere civila, reprezinta o componenta de mare...

CAPITOLUL I ASIGURĂRILE. CACTERISTICI GENERALE 1.1. Necesitatea practicării asigurărilor Existenţa şi dezvoltarea societăţii omeneşti, viaţa...

NECESITATEA SI CONTINUTUL ASIGURARILOR Inca din cele mai vechi timpuri, agentii economici au cautat sa descopere si sa aplice diverse mijloace de...

Capitolul I Caracteristicile şi evoluţia asigurărilor de răspundere civilă pe plan mondial şi în ţara noastră 1.1. Caracteristici generale ale...

Actualitatea temei: Asigurarea de raspundere civilă reprezinta un element important in cadrul întregului sistem de asigurări, care la rîndul său...

1 Asigurarea de raspundere civila “Orice fapta a omului care cauzeaza alteia prejudicii, obliga pe acela din a carui greseala s-a ocazionat, a-l...