Cuprins

- Introducere 2

- Capitolul 1. Considerente generale

- 1.1.Piaţa asigurãrilor de viaţã din România 3

- 1.2.Noţiuni generale privind asigurãrile de viaţã 8

- 1.3.Clasificarea asigurãrilor de viaţã 10

- 1.3.1. Asigurări de viaţă tradiţionale 11

- 1.3.2.Asigurări de viaţă de tip unit-linked 13

- 1.3.3.Asigurări suplimentare 15

- Capitolul 2. Studiu de caz: ING Asigurãri de Viaţã

- 2.1.Prezentarea grupului ING 16

- 2.2.ING Asigurãri de Viaţã România 16

- 2.3.Strategia de investiţi ING Asigurãri de Viaţã 18

- 2.4.Produsele şi serviciile oferite de ING Asigurãri de Viaţã 24

- 2.5.Planurile financiare pentru copii:Academica şi Debut 18 25

- 2.6.Studiu de caz privind planurile financiare pentru copii 28

- 2.6.1.Debut 18 29

- 2.6.2.Academica 37

- Capitolul 3. Concluzii şi propuneri

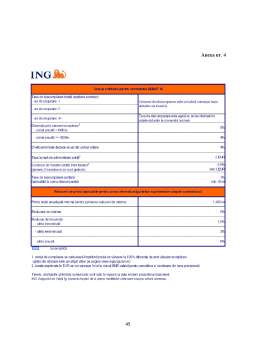

- Anexe 43

- Bibliografie

Extras din proiect

Introducere

Un vechi proverb spune "Dacă vrei sa fii fericit pentru un an, plantează flori într-o grădină. Dacă vrei să fii, însă, fericit pentru toată viaţa, plantează un copac".

Interpretarea acestui proverb: Copacii plantaţi ne vor depăşi cu siguranţă în existenţă pe noi, cei care îi plantăm, rămânând însă moştenire celor de mai târziu.

Acest proverb ne duce cu gândul la cuvântul asigurare. După cum bine ştim, capacitatea de a realiza un venit poate fi considerată cel mai important capital al unui individ, deoarece prin aceasta îşi poate realiza visele şi aspiraţiile, poate oferi familiei un confort, siguranţã şi linişte. Din pãcate, aceastã capacitate de a realiza venituri, sãnatatea şi puterea de a munci nu sunt garantate si in fiecare moment sunt amenintate de cele mai variate si distructive pericole. Un eveniment nefericit poate provoca o incapacitate de muncã, invaliditatea sau chiar moartea, astfel nevoia de venituri va continua pentru toţi cei care sunt dependenţi financiar de aceea persoanã. In acel moment vor aparea douã tipuri de pierderi: o pierdere emoţionalã şi una financiarã. Pentru pierderea emoţionalã nu se poate face nimic pentru ca este nevoie de foarte mult timp, dar in ceea ce priveşte pierderea financiarã dacã nu au economisit suficienţi bani, viaţa se poate schimba dramatic.

Datoritã serviciilor financiare pe care le oferã o asigurare de viaţã putem avea opţiuni şi demnitate în momentele grele ale vieţii şi privi cu încredere în viitor. Pentru o familie modernã protecţia şi siguranţa financiarã au devenit componente importante contribuind la liniştea şi confortul familiei. Produsele de asigurari de viaţã au drept scop realizarea treptatã de economii importante şi protejarea familiei de impasuri financiare, astfel asigurarea de viaţã devine un mijloc prin care un individ poate intre in posesia unei suma de bani necesarã pentru a rezolva situaţiile neprevãzute care pot sa aparã pe parcusul vietii.

Ca o definiţie generală am putea afirma faptul că asigurarea este o formă de protecţie bazată pe un contract, prin care o persoană fizică sau juridică care se va numi asigurat, cedează anumite riscuri unei persoane juridice - asigurator, plătind asigurătorului o suma de bani numită prima de asigurare.

Societatea de asigurare, adică asiguratorul, nelipsit astăzi din peisajul oricărei economii naţionale preia asupra lui riscurile care ameninţă persoana fizică/juridică, obligându-se prin contract să plătească asiguratului despagubiri în cazul în care evenimentele prevăzute în contract au loc.

Capitolul 1. Considerente generale

1.1.Asigurãrile de viaţã din România –prezent şi viitor

Piaţa asigurãrilor de viaţa în România

Piaţa asigurărilor de viaţã a avut fãrã îndoialã o evoluţie spectaculoasã în ultimii zece ani, indiferent dacã ne referim la volumul afacerilor, produsele de asigurare, calitatea serviciilor sau profitabilitate. Analiza indicatorilor financiari reflectã faptul cã piaţa asigurãrilor de viaţã a crescut aproape dublu faţã de cea a asigurãrilor generale.

Deşi primele pe cap de locuitor au avut o evoluţie pozitivã, România deţine în continuare una dintre cele mai scazute rate de primã din cadrul ţãrilor din Europa Centralã şi de Est, valoarea acesteia fiind de 10-15 ori mai scazutã decât în state precum Cehia, Grecia sau Ungaria.

Modificãri importante, cu influenţe majore asupra dezvoltãrii pieţei au avut loc la nivelul reglementãrilor şi supravegherii, Comisia de Supraveghere a Asigurãrilor având un rol important în cristalizarea şi consolidarea pieţei asigurãrilor de viaţã din România.

Calitatea serviciilor oferite de asigurãtori a crescut permanent, fundamentându-se pe preocuparea acordatã instruirii personalului şi pe implementarea la nivelul companiilor a celor mai moderne concepte de management în ceea ce priveşte relaţia cu clienţii.

Produsele de asigurare au devenit tot mai sofisticate, evoluând practic în paralel cu creşterea gradului de informare, al interesului consumatorilor pentru asigurãri şi acoperind cele mai variate nevoi. în acest moment, produsele de asigurare oferite de piaţa româneascã sunt comparabile, din punct de vedere calitativ cu cele din spaţiul european.

Cel mai dificil moment traversat de piaţa asigurãrilor în ultimul deceniu a fost reprezentat de perioada anilor 1997-2001, marcatã de problemele din sistemul financiar românesc (Banca Popularã Romanã, BIR si FNI) care au generat neîncrederea populaţiei, ratele ridicate ale inflaţiei, fluctuaţia somajului şi creşterile constante ale preţurilor la produsele de bazã au avut un impact negativ asupra pieţei asigurãrilor şi-n special asupra asigurãrilor de viaţã (ce implicã angajamente pe termen lung).

O evoluţie pozitivã a asigurãrilor de viaţã tradiţionale a fost determinatã de creşterea creditelor de consum si ipotecare acordate de instituţiile de credit care presupun obligativitatea încheierii unor poliţe de asigurare de deces prin intermediul canalul bancassurance.

Deşi gradul de informare şi interesul pentru asigurãrile de viaţã a crescut simţitor în ultimii ani, nivelul de educaţie al populaţiei este încã scãzut în ceea ce priveşte asigurãrile de viaţã.

Piaţa românească a asigurărilor este o piaţă competitivă, fiind reprezentată în principal de societăţile:

ING – înfiinţat în 1991, fiind unul dintre cele mai mari grupuri financiare din lume, constituindu-se ca un exemplu reprezentativ pentru tendinţa de globalizare;

AIG LIFE – operaţională pe piaţa asigurărilor de viaţă din România din 1999;

ASIROM – a luat fiinţă în 1923, remarcându-se printr-o deosebită evoluţie de-a lungul anilor;

OMNIASIG – o societate de asigurări foarte cunoscută în România;

SARA MERKUR – având ca produs de referinţă asigurarea de sănătate;

UNITA – oferă, în principal, produse de asigurare de viaţă mixte;

ASTRA - se remarcă prin practicarea mai multor tipuri de asigurări.

Preview document

Conținut arhivă zip

- Asigurari de Viata - Planuri Financiare pentru Copii.doc

Alții au mai descărcat și

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

INTRODUCERE Am abordat ca temă a acestei lucrări „posibilităţile de investiţie la nivelul companiilor de asigurări” deoarece asigurarea de viaţă...

Capitolul I: Abordari conceptuale privind asigurarile de viata I.1. Notiunea de asigurare de viata Asigurarea de viata este o forma de protectie...

Capitolul I Caracteristicile şi evoluţia asigurărilor de răspundere civilă pe plan mondial şi în ţara noastră 1.1. Caracteristici generale ale...

Capitolul 1. Piaţa asigurărilor de viaţă în România 1.1. Scurt istoric al asigurărilor din România Istoria asigurărilor în România, a început să...

Capitolul I. Generalităţi despre asigurările de viaţă tradiţionale 1.1 Introducere Asigurarea de viaţă reprezintă o modalitate de protecţie...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

Te-ar putea interesa și

INTRODUCERE De-a lungul timpului, multi oameni întelepti au facut referiri, în cugetarile lor, la asigurari. Motivul este legat de grija oamenilor...

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

Fără capacităţile intelectuale ale oamenilor, societăţile de asigurări sunt doar clădiri dotate cu calculatoare” David Frost, The journal...

“ New York-ul nu este opera oamenilor, ci a asigurătorilor… fără asigurări, n-ar exista zgârie-nori, deoarece nici un muncitor n-ar accepta să...

Introducere Un aspect esenţial în viaţa şi evoluţia omului, încă din cele mai vechi timpuri l-a constituit grija faţă de viitor, teama combinată...

Cap.1 -Delimitãri ale Asigurãrilor de viaţã. 1.1. Necesitatea şi evoluţia asigurărilor 1.1.1.Riscurile şi nevoia de asigurare Omul, parte...

CAP. I. INTRODUCERE ÎN ASIGURÍRILE DE VIATÍ 1.1. Conceptul de asigurare, necesitatea si elementele asigurarii Fortele distructive ale naturii,...

Capitolul 1. Piaţa asigurărilor de viaţă în România 1.1. Scurt istoric al asigurărilor din România Istoria asigurărilor în România, a început să...