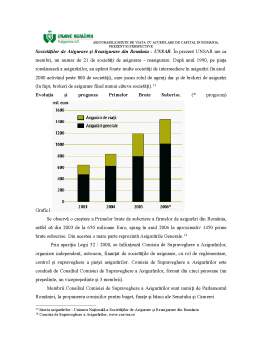

Extras din proiect

INTRODUCERE

Necesitatea cumpărării unei asigurări de viaţă reiese din nevoia de protecţie a oamenilor. Pe lânga toate bunurile deţinute, viaţa şi sănătatea unui individ, integritatea lui fizică, capacitatea de muncă sunt bunurile cele mai de preţ si pot fi afectate de diferite evenimente nesigure viitoare, ducând la imposibilitatea desfăşurării unei activităţi şi deci a obţinerii unui venit. Necesitatea încheierii unei asigurări de viaţă provine dintr-o nevoie absolută a fiecăruia, de a oferi protecţia financiară a familiei, a dependenţilor sau a celor apropiaţi în cazul decesului, în paralel cu alte avantaje pe care asiguratorii le pot oferi: economisire, pensie, investiţii.___________________________________________________

Dintotdeauna vieţile oamenilor au fost ameninţate de cele mai variate şi distructive forţe ale naturii, trăsnetele, incendiile, furtunile, inundaţiile, seismele şi erupţiile vulcanice provocând moartea, accidentarea sau îmbolnăvirea oamenilor. Perfecţionarea continuă a tehnicii şi tehnologiilor, organizarea de întreprinderi care concentrează mii de salariaţi, crearea de aglomerări urbane care numără sute de mii şi milioane de locuitori, sporirea parcului mijloacelor de transport şi a vitezei cu care acestea circulă, folosirea energiei atomice în diverse scopuri etc, toate acestea au dus la sporirea numărului accidentelor de muncă şi de circulaţie, al incendiilor şi exploziilor._____________________________________________

Oamenii nu au stat însa pasivi în faţa vitregiilor naturii şi au căutat să se apere, să prevadă, să prevină şi să micşoreze efectele acestor evenimente dar, în cazul acoperirii riscului de deces sau de invaliditate permanentă, modalitatea cea mai sigură şi cea mai eficientă este încheierea unei asigurări de viaţă. _________________________________________________________

Pe lângă aceste cauze de natură externă, ponderea cea mai mare între cauzele decesului o au bolile. Ţinând cont de aspectele prezentate anterior şi de situatia economică instabilă existentă în România, încheierea unei asigurări care să acopere riscul de deces este o problemă la care ar trebui să se gândească orice persoană, pentru a nu crea un dezechilibru în situaţia financiară a urmaşilor dependenţi.__________________________________________________________

Populaţia “vârstei a treia”, în continuă creştere numerică, este o categorie socială vulnerabilă, cu probleme specifice faţă de celelalte segmente sociale. Asigurarea necesităţilor populaţiei

vârstnice pentru un trai decent, trebuie să acopere o gamă largă de preocupări, nu numai în plan economic, dar şi social şi psihosocial._________________________________________

De aceea acest proces de îmbătrânire va duce la un moment dat la imposibilitatea statului de a întreţine partea inactivă a populaţiei şi astfel devine un lucru esenţial încheierea unei asigurări de viaţă care să ofere atât protecţia financiară a urmaşilor în caz de deces, cât şi asigurarea unui trai liniştit la vârsta pensionării.

Lucrarea elaborată conţine patru capitole, in care am prezentat diferite aspecte a asigurărilor de viaţă, astfel:

- primul capitol : Aspecte conceptuale cu privire la asigurările de viaţă cu acumulare de capital;

- capitolul doi: prezentarea generală a grupului “grawe”;

- capitolul trei: studiu de caz cu privire la derularea unui contract de asigurare mixtă de viaţă cu acumulare de capital şi opţiunea de pensie privată ;

- capitolul patru : concluzii şi propuneri.

CAPITOLUL I. ASPECTE CONCEPTUALE CU PRIVIRE LA ASIGURARILE DE VIATA CU ACUMULARE DE CAPITAL

Asigurările de viaţă reprezintă un instrument de protecţie, respectiv de prevenire împotriva diferitelor categorii de riscuri; acestea pot fi percepute ca un element prin care se asigură siguranţa familiei în cazul unor evenimente neaşteptate şi nefericite, dar şi ca o formă de garantare a unui venit, respectiv o rentă. Astfel, asigurarea de viaţă reprezintă atât un mijloc de protecţie împotriva unor eventuale riscuri, cât şi o modalitate eficientă de a economisi.

Asigurarile de viaţă devin tot mai des o alternativă la sistemul public de pensii, prin intermediul cărora individul îşi poate menţine nivelul de trai şi respectiv acelaşi nivel al veniturilor în momentul pensionării.

1.1.CARACTERISTICILE ASIGURĂRILOR DE VIAŢĂ

Asigurările de viaţă prezintă o serie de caracteristici printre care menţionăm :

- contractul de asigurare poartă denumirea de poliţă de asigurare

- suma ce va fi plătită de asigurator la producerea riscului asigurat poartă denumirea de sumă asigurată

- pe baza sumei asigurate se va calcula prima de asigurare care reprezintă "preţul" protecţiei oferite de asigurator.

Caracteristic asigurărilor de viaţă sunt şi urmatoarele elemente definitorii:

- acoperă riscurile de deces

- conferă protecţie beneficiarului poliţei dvs. şi / sau dvs. ( în funcţie de poliţa pe care o alegeţi)

- sunt asigurări pe termen, de obicei, mediu sau lung (de la 5 la 25 sau chiar până la 80 de ani);

- obligă la o deosebită seriozitate în plata primelor sub aspectul regularităţii şi perioadei de asigurare; plata primei se poate face o singură dată (întreaga prima) sau în rate anuale, semianuale, trimestriale şi, mai rar, lunare);

- la produsele "pure", aşa cum sunt ele descrise de către asiguratori, se pot adăuga şi alte clauze adiţionale în funcţie de nevoia fiecarui asigurat în parte, prin care se extinde gama riscurilor şi implicit a protecţiei prin asigurare, conferind avantaje suplimentare clienţilor în schimbul plăţii unor sume modice de bani.

Preview document

Conținut arhivă zip

- Asigurari Mixte pe Viata.doc

Te-ar putea interesa și

INTRODUCERE Asigurarile constituie o ramura de activitate, un sector al serviciilor cu multiple valente. Dincolo de rolul fundamental al acestora...

CAPITOLUL I NECESITATEA SI FORMELE PROTECŢIEI OMULUI ŞI BUNURILOR SALE ÎMPOTRIVA CALAMITĂŢILOR NATURALE ŞI A ACCIDENTELOR Activitatea cotidiană...

NECESITATEA SI CONTINUTUL ASIGURARILOR Inca din cele mai vechi timpuri, agentii economici au cautat sa descopere si sa aplice diverse mijloace de...

INTRODUCERE Necesitatea cumpărării unei asigurări de viaţă reiese din nevoia de protecţie a oamenilor. Pe lânga toate bunurile deţinute, viaţa şi...

PRIME IN ASIGURARI DE DECESE 1. INTRODUCERE: Cele mai vechi forme ale asigurarii de viata sunt indemnizatiile de deces, acordate in vederea...

Introducere Pericolele la care omul este supus sunt multiple şi variate, cauzate de forţele naturii, de folosirea tehnicii sau de anumiţi factori...

1.Introducere "New York-ul nu este opera oamenilor, ci a asiguratorilor.Fara asigurari n-ar exista zgarie-nori, deoarece nici un muncitor n-ar...

De ce este nevoie de o asigurare de viata? Avem nevoie de o asigurare de viata, in primul rand, pentru a ne proteja de riscurile la care suntem...