Cuprins

- Capitolul 1. Introducere . pag.3

- Capitolul 2. Dinamica asigurarilor.pag. 4-6

- Capitolul 3. Impactul asigurarilor asupra economiei.pag. 6

- 3.1 Asigurarile- ramura creatoare de valoare adaugata.pag.6-8

- 3.2 Asigurarile- ramura creatoare de locuri de munca.pag. 8-10

- 3.3 Asigurarea- ramura participanta la oferta de capital de imprumut pe piata financiara.pag. 10-12

- 3.4 Asigurarea- factor de reducere a incertitudinii economice si mijloc de reluare a activitatii vremelnic intrerupte.pag. 13

- Captolul 4. Concluzii.pag. 14

- BIBLIOGRAFIE .pag. 15

Extras din proiect

Capitolul 1

Introducere

Asigurarile au aparut din cauza unor evenimente posibile, dar incerte care ameninta bunurile materiale, precum si integritatea corporala si chiar viata oamenilor, asa cum sunt calamitatile naturale, incendiile, bolile si accidentele. Nevoia oamenilor de a se simti in siguranta este una fireasca. Astfel noi ne-am solidarizat pentru a gasi mijloace de prevenire dar si de eliminare sau atenuare a consecintelor unor asemenea evenimente, denumite generic “riscuri”.

O data cu dezvoltarea societatii, a stiintei si a tehnologiei apar diferite mijloace eficiente care vizeaza atat prevenirea cat si limitarea consecintelor evenimentelor ce ameninta atat bunurile cat si persoanele. Insa exista si o serie de evenimente ce nu pot fi prevazute, prevenite sau oprite in desfasurarea lor, asa cum sunt cutremurele, inundatiile, accidentele, eruptiile vulcanice etc. Din pacate aceste evenimente sunt uneori provocate sau amplificate de activitatea oamenilor (ex.: defrisarile, emisia de CO2 in atmosfera, folosirea energiei atomice etc.) iar de aici constatatam ca evolutia societatii a condus la noi evenimente generatoare de pagube.

Primele forme de asigurari dateaza inca din antichitate, babilonienii fiind primii care au legiferat si reglementat statutul asigurarilor in celebrul Cod al lui Hammurabi, astfel negustorii care calatoreau pe apa beneficiau de posibilitatea de a primi un imprumut pentru a-si finanta transporturile. In anul 700 i.e.n. apar primele fonduri de asigurari iar in jurul anului 600 i.e.n. apar primele asigurari de viata, astfel in Grecia Antica si Roma membrii unor comunitati au initiat fonduri comune, ce erau folosite in momentul in care unul dintre membri deceda, cu scopul de a sustine familia persoanei respective. Primele polite individuale de asigurare apar in secolul al XIV-lea, sub forma unor contracte de asigurare, ce cuprindeau diverse riscuri in cazul transporturilor maritime. Asigurarile moderne se nasc odata cu aparitia calculelor actuariale, Blaise Pascal descopera legea numerelor mari in 1654, Christian Huygens elaboreaza primul tabel de mortalitate in 1657 iar primul tratat de actuariat este realizat in 1750 de catre Richard Price.

Orice persoana fizica, dar mai ales cei cu aversiune fata de risc, simte nevoia de protectie deoarece in timp se acumuleaza bunuri pe care dorim sa le avem o perioada indelungata. Astfel, asigurarile sunt absolut necesare, mai ales din cauza faptului ca nu am putea sa compensam marile pierderi financiare prin alt mod.

Din punct de vedere economic au o serie de trasaturile distincte, ceea ce le ofera un loc aparte in economie dar si in sistemul financiar. In cele ce urmeaza voi prezenta dinamica asigurarilor si impactul lor asupra economiei.

Capitolul 2

Dinamica asigurarilor

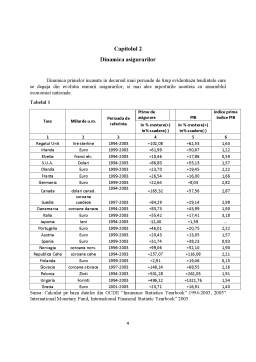

Dinamica primelor incasate in decursul unei perioade de timp evidentiaza tendintele care se degaja din evolutia ramurii asigurarilor, si mai ales raporturile acesteia cu ansamblul economiei nationale.

Tabelul 1

Tara Miliarde u.m. Perioada de referinta Prime de asigurare PIB indice prime indice PIB

in % crestere(+) in% scadere(-) in % crestere(+) in% scadere(-)

1 2 3 4 5 6

Regatul Unit lire sterline 1994-2003 +102,08 +62,53 1,63

Irlanda Euro 1999-2003 +61,99 +50,67 1,22

Elvetia franci elv. 1994-2003 +10,46 +17,86 0,59

S.U.A. Dolari 1994-2003 +86,80 +55,13 1,57

Olanda Euro 1999-2003 +23,70 +19,45 1,22

Franta Euro 1999-2003 +26,54 +16,00 1,66

Germania Euro 1999-2003 +22,64 +8,03 2,82

Canada dolari canad. 1994-2003

+165,32 +57,56 2,87

Suedia coroane suedeze 1997-2003 +84,29 +29,14 2,98

Danemarca coroane daneze 1994-2003 +83,73 +43,99 1,90

Italia Euro 1999-2003 +55,42 +17,41 3,18

Japonia Ieni 1994-2003 -12,40 +1,59 .

Portugalia Euro 1999-2003 +46,01 +20,75 2,22

Austria Euro 1999-2003 +20,43 +13,05 1,57

Spania Euro 1999-2003 +31,74 +38,23 0,83

Norvegia coroane norv. 1996-2003 +99,06 +52,10 1,90

Republica Ceha coroane cehe 1994-2003 +257,07 +116,08 2,21

Finlanda Euro 1999-2003 +2,91 +19,46 0,15

Slovacia coroane slovace 1997-2003 +148,24 +68,55 2,16

Polonia Zloti 1994-2003 +501,28 +262,03 1,91

Ungaria Forinti 1994-2003 +496,12 +1321,76 1,54

Grecia Euro 2001-2003 +23,71 +16,91 1,40

Sursa: Calculat pe baza datelor din OCDE “Insurance Statistics Yearbook” 1994-2003, 2005” International Monetary Fund, International Financial Statistic Yearbook” 2005

Nota: Tarile au fost ierarhizate in ordinea descrescanda a raportului dintre primele de asigurare si PIB din anul 2003.

Pentru a evidentia aceste raporturi in tabelul 1 sunt prezentate date despre dinamica primelor de asigurare in comparatie cu aceea a produsului intern brut in 22 de tari.

Dupa cum rezulta din tabel, in cvasitotalitatea tarilor cuprinse in analiza( in 21 din 22) cei doi indicatori au evoluat in acelasi sens, dar in ritmuri diferite, si anume: in 18 tari primele totale brute subscrise au crescut mai rapid decat PIB, in trei tari (Elvetia, Spania, Finlanda) primele au crescut mai lent decat PIB si numai intr-o singura tara (Japonia) cei doi indicatori au evoluat in sensuri diferite: volumul primelor totale subscrise a scazut, in timp ce volumul PIB a crescut.

Mai atrage atentia faptul ca, in unele tari (Italia, Suedia, Canada,Germania,Portugalia,Republica Ceha si Slovacia), ritmul de crestere a primelor a fost de 2-3 ori mai alert decat acela al PIB. Asemenea evolutii s-au inregistrat atat in tari puternic dezvoltate in care asigurarile au o baza solida, construita de-a lungul unei indelungate perioade de timp, cat si in tari emergente, in care industria asigurarilor a capatat impulsuri deosebite mai cu seama in perioada de tranzitie de la economia de comanda spre economia de piata. In cateva tari (Polonia, Ungaria, Republica Ceha), ritmurile foarte inalte de cresteri a celor 2 indicatori au fost influentate in mare masura de fenomenele inflationiste, care s-au manifestat in anii ’90.

Imbunatatirea treptata a raportului dintre primele de asigurare incasate si PIB realizat poate fi explicata prin modificarea in timp a comportamentului persoanelor fizice cat si al celor juridice. Prin urmare, pe masura ce veniturile cresc si nevoile vitale sunt satisfacute, oamenii sunt dispusi sa sacrifice o parte din veniturile lor disponibile pentru procurarea unor bunuri si servicii care nu sunt de prima necesitate. Printre acestea se numara si contractele de asigurari. Cand asigurarea ofera, pe langa protectia impotriva anumitor riscuri si posibilitatea economisirii si fructificarii unor disponibilitati banesti, ea devine si mai atractiva.

Bibliografie

1. Iulian Vacarel, Florian Bercea, “Asigurari si reasigurari” Editura Expert, Bucuresti, 2007

2. http://www.baar.ro/istoria_asigurarilor_inlume.html

Preview document

Conținut arhivă zip

- Dinamica si Impactul Asigurarilor Asupra Economiei.docx

Alții au mai descărcat și

” fãrã asigurãri, n-ar exista zgârâie-nori, deoarece niciun muncitor n-ar accepta sã lucreze la o asemenea înalţime, riscând sã facã un plonjon...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Te-ar putea interesa și

INTRODUCERE Asigurările sunt considerate atât ca ramură creatoare de valoare adăugată, ramură creatoare de locuri de muncă, ramura participantă la...

Capitolul I Conceptul de asigurare.Necesitatea și importanța asigurărilor Noțiunea de asigurare cunoaște o multitudine de definiții,fiecare...

RESPONSABILITATE SOCIALĂ În ultimii ani, problema eticii comportamentului managerial şi a responsabilităţii sociale a marilor corporaţii a devenit...

Cap 1. Noţiuni introductive 1.1 Conceptul de asigurare Asigurările constituie relaţii economice, în formă bănească, stabilite pe baze...

1.Noţiuni introductive 1.1 Conceptul de asigurare Asigurările constituie relaţii economice, în formă bănească, stabilite pe baze obligatorii sau...

În ultimii ani, problema eticii comportamentului managerial şi a responsabilităţii sociale a marilor corporaţii a devenit o temă de dezbatere...

1.General de asigurare a. Concepte de asigurare Apariția asigurărilor este legată de existența riscuri care amenință bunurile materiale, precum...

În cela mai vechi timpuri, oamenii nu au descoperit nevoia de asigurare, considerând că erau protejaţi de familie sau de trib, unde mutualitatea,...