Cuprins

- INTRODUCERE . pag.01

- CAPITOLUL I. CONŢINUTUL, EVOLUŢIA ŞI IMPACTUL ASIGURĂRILOR ASUPRA VIEŢII ECONOMICE ŞI SOCIALE . pag.03

- 1.1. Apariţia asigurărilor în adevăratul sens al cuvântului . pag.03

- 1.2. Definiţia şi conceptul de asigurare . pag.04

- 1.3. Funcţiile asigurării . pag.04

- 1.4. Clasificarea asigurărilor . pag.05

- 1.5. Necesitatea, principiile şi rolul asigurărilor . pag.07

- 1.6. Influenţa asigurărilor asupra economiei . pag.08

- 1.7. Importanta asigurărilor pentru economia tarii şi pentru asiguraţi . pag.10

- 1.8. Evoluţia asigurărilor în România . pag.10

- CAPITOLUL II.

- ROLUL SOCIAL ŞI ECONOMIC AL ASIGURĂRILOR . pag.18

- 2.1. Asigurarea - ramură prestatoare de servicii . pag.20

- 2.2. Asigurarea - ramură creatoare de locuri de muncă . pag.21

- 2.3. Asigurarea - ramură participantă la oferta de capital de împrumut pe piaţa financiară . pag.22

- 2.4. Asigurarea - factor de reducere a incertitudinii economice şi mijloc de reluare a activităţii temporar întrerupte . pag.25

- 2.5. Structura asigurărilor în România . pag.25

- CAPITOLUL III. ACTIVITATEA ŞI ORGANIZAREA

- SOCIETĂŢII DE ASIGURARE UNITA S.A. . pag.28

- 3.1. Prezentarea generală a S.C. UNITA S.A. . pag.28

- 3.2. Prezentarea sucursalei Mureş a S.C. UNITA S.A. . pag.31

- 3.3. Lichidarea daunelor la asigurările auto CASCO . pag.32

- 3.3.1. Tehnica lichidării daunelor la asigurările de auto CASCO . pag.32

- 3.3.2. Operaţiuni declanşate de producerea evenimentelor asigurate . pag.33

- 3.3.3. Particularităţi ale lichidării daunelor la asigurările de transport practicate de sucursala Mureş a S.C. Unita S.A. . pag.39

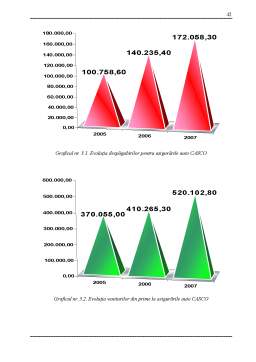

- 3.4. Analiza plăţilor din despăgubiri la asigurările auto CASCO . pag.41

- CONCLUZII . pag.45

- BIBLIOGRAFIE . pag.47

Extras din proiect

INTRODUCERE

Putem spune, într-un fel, că asigurarea a apărut odată cu apariţia societăţii umane. Avem cunoştinţă de două tipuri de economii care au caracterizat societatea de-a lungul timpului: economiile de schimb (realizate cu elemente corespunzătoare: pieţe de schimb, bani, instrumente financiare diverse) şi economiile naturale, în lipsa acestor elemente, acestea datând din timpuri mult mai vechi decât primele.

Într-o astfel de economie naturală, putem privi conceptul de asigurare ca pe o formă de ajutorare între indivizii din societate. De exemplu, dacă o casă suferă un incendiu devastator, membrii comunităţii respective vor ajuta împreună la reconstruirea casei. Altfel, nu vor primi nici ei ajutor în viitor. Acest tip de asigurare a supravieţuit până în zilele noastre în regiunile în care economiile de schimb moderne nu au pătruns decât superficial (de exemplu în unele ţări de pe teritoriul fostei Uniuni Sovietice).

În organizarea şi apărarea vieţii lor, în procesul producerii bunurilor materiale, precum şi în desfăşurarea altor activităţi, oamenii s-au aflat şi se află încă într-o luptă continuă cu unele forţe ale naturii care pot împiedica desfăşurarea normală a procesului de producţie, dezvoltarea continuă a forţelor de producţie şi progresul societăţii.

Crearea bunurilor materiale necesare oamenilor presupune raporturi permanente de intercondiţionare între om şi natură. Diferite fenomene imprevizibile şi distructive ale naturii au avut şi mai exercită încă influenţe dăunătoare asupra valorilor materiale create de munca oamenilor, asupra vieţii acestora, aducând mari prejudicii societăţii. Calamităţile naturii cum sunt: ploile torenţiale, inundaţiile, alunecările de terenuri, prăbuşirile şi cutremurele de pământ, furtunile, grindina, îngheţul, seceta, incendiile, trăsnetul, exploziile, etc. pot aduce mari prejudicii materiale economiei naţionale şi cetăţenilor. Declanşarea unor fenomene ale naturii stânjeneşte, provoacă mari daune şi perturbări, tulburând desfăşurarea normală a procesului producţiei sociale, punând de multe ori în pericol capacitatea de muncă şi chiar viaţa oamenilor. Deoarece deocamdată, împotriva acestor calamităţi ale naturii ştiinţa nu a găsit mijloacele tehnice de luptă, omului i-a rămas doar calea solidarizării pentru suportarea în comun a efectelor calamităţilor naturii şi accidentelor, şi anume calea asigurării.

De asemenea, în viaţa oamenilor survin şi evenimente dorite cum sunt: căsătoria, naşterea unui copil, precum şi evenimente independente de voinţa oamenilor, posibile, întâmplătoare, ca de exemplu: atingerea unei anumite limite de vârstă, bolile, accidentele, invaliditatea, unele cu totul nedorite, dar inevitabile, cum este decesul. Prin urmare, viaţa şi integritatea oamenilor, bunurile materiale şi spirituale pot fi afectate de fenomene imprevizibile, de forţele distructive ale naturii, de accidente, de conduita unor oameni care să aibă ca efect întreruperea dezvoltării economico-sociale, care pot pune în pericol sănătatea şi chiar viaţa oamenilor.

Chiar şi anumiţi factori economico-sociali pot provoca fenomene cu efecte negative asupra desfăşurării normale a activităţii economice şi sociale. În această categorie se afla crizele economice, inflaţia, şomajul, conjunctura economică nefavorabilă, etc. Dintre aceste fenomene, unele au caracter obiectiv, iar altele sunt de ordin subiectiv.

Rezultă aşadar că forţele naturii, dezvoltarea ştiinţei şi a tehnicii, activitatea oamenilor sunt principalele cauze generatoare de daune. Se înţelege deci, că oamenii trebuie să cunoască aceste evenimente dăunătoare pentru a se proteja din timp de efectele lor şi chiar pentru a acţiona împotriva riscurilor. Cunoscând aceste primejdii, de-a lungul timpurilor societatea omenească a folosit diferite căi de a se feri şi metode de apărare, a utilizat diferite mijloace pentru a preveni şi contracara prejudiciile provocate de fenomenele naturii şi de accidente, refacerea bunurilor distruse şi reluarea normală a progresului economico-social.

Cu alte cuvinte, se poate spune că asigurările au luat fiinţă din nevoia firească de apărare şi protecţie a omului şi bunurilor împotriva calamităţilor naturii, împotriva consecinţelor accidentelor, din cerinţa procurării prealabile a unor mijloace de trai în condiţiile pierderii parţiale sau totale a capacităţii de muncă datorita bolilor sau atingerii unei vârste, etc.

Asigurarea se manifestă ca ramură prestatoare de servicii în momentul în care o societate comercială de asigurare, în schimbul primelor încasate de la persoanele fizice sau juridice, oferă acestora un serviciu şi anume obligaţia de a prelua asupra sa efectele negative ale producerii unui anumit eveniment sau complex de evenimente.

CAPITOLUL I.

CONŢINUTUL, EVOLUŢIA ŞI IMPACTUL ASIGURĂRILOR

ASUPRA VIEŢII ECONOMICE ŞI SOCIALE

1.1. Apariţia asigurărilor în adevăratul sens al cuvântului

Spre sfârşitul secolului al XVII-lea, creşterea importanţei Londrei ca şi centru comercial a dus, de asemenea, la apariţia unei cereri reale pentru asigurare (mai precis de asigurare maritimă). La finalul anilor 1680, Edward Lloyd a deschis o cafenea care nu peste mult timp a devenit cel mai popular local printre proprietarii de nave, neguţători şi căpitanii de nave, şi, automat, o importantă sursă de informaţii în domeniu. Acesta era locul principal de întâlnire dintre părţile care doreau să-şi asigure navele şi cele care erau dispuse să subscrie riscurile aferente.

Astăzi, Lloyd’s of London reprezintă, ca structură, liderul pieţei de asigurări maritime şi alte tipuri specializate, însă activitatea este destul de diferită faţă de segmentul asigurărilor mai comune.

Asigurarea, aşa cum este percepută în zilele noastre are ca izvor de apariţie Marele Incendiu din Londra din anul 1666, când au fost distruse 13.200 de case. În urma acestui dezastru, Nicholas Barbon a deschis primul birou pentru asigurarea clădirilor. În anul 1680, englezul a înfiinţat prima companie de asigurări de incendii din Anglia, denumită "The Fire Office".

În Statele Unite, prima companie de asigurări a demarat activitatea tot prin încheierea asigurărilor pentru incendii, cu sediul în Charles Town, (oraşul Charleston de astăzi, Carolina de Sud), în anul 1732.

Benjamin Franklin a contribuit la popularizarea şi standardizarea practicilor de asigurare, în special pentru asigurările împotriva incendiilor. În anul 1752, a fondat "Philadelphia Contributionship for the Insurance of Houses from Loss by Fire", prima companie care colecta contribuţii în vederea prevenirii incendiilor. Această organizaţie nu numai că lansa avertizări în cazul unelor incendii, dar, de asemenea, putea refuza asigurarea anumitor clădiri unde riscul de incendiu era mult prea mare, ca de exemplu, în cazul caselor de lemn.

Preview document

Conținut arhivă zip

- Locul si Rolul Asigurarilor in Plan Economico-financiar si Social.doc

Alții au mai descărcat și

1.1.Trasaturile principale si importanta asigurarilor de raspundere civila. Asigurarile de raspundere civila, reprezinta o componenta de mare...

ARGUMENT Decizia de a alege drept tema a lucrarii de diploma „Studiu de caz: piata asigurarilor din Romania” nu a fost luata din dorinta de a...

CAPITOLUL I ASIGURĂRILE. CACTERISTICI GENERALE 1.1. Necesitatea practicării asigurărilor Existenţa şi dezvoltarea societăţii omeneşti, viaţa...

CAPITOLUL 1 INTRODUCERE – IMPORTANTA, TRASATURILE SI NECESITATEA ASIGURARILOR 1.1 Importanţa, trăsaturile şi necesitatea asigurărilor...

CAPITOLUL I CONŢINUTUL, EVOLUŢIA ŞI IMPACTUL ASIGURĂRILOR ASUPRA VIEŢII ECONOMICE ŞI SOCIALE 1.1. Conceptul de asigurare Asigurarea ca mijloc de...

Introducere Activitatea de practică s-a desfăşurat la agenţia Iaşi 1, Generali România Asigurare şi Reasigurare SA în perioada 16-27 iunie 2014,...

Capitolul 1 Caracteristici generale 1.1 Locul și rolul asigurărilor în sistemul financiar al țării Potrivit literaturii de specialitate sunt de...

CAP 1. Prezentarea generala a asigurarilor. 1.1. Primele notiuni de asigurare Dezvoltarea societatii este marcata de efortul si stradania...

Te-ar putea interesa și

INTRODUCERE Procedura de insolvabilitate reprezintă un important mecanism juridico-economic de asigurare a stabilităţii şi siguranţei circuitului...

Capitolul I ASIGURĂRI: CONCEPT, CARACTERISTICI Şl CLASIFICARE 1.1 ASIGURAREA: DEFINIRE, ELEMENTE TEHNICE, CARACTERISTICI SI CLASIFICARE În ciuda...

INTRODUCERE Viața oamenilor a fost și este amenințată de cele mai imprevizibile fenomene pe care le comportă natura și activitatea complexă pe...

Capitolul I Integrarea României în Uniunea Europeana 1.1. Drumul României catre Uniunea Europeana România a început drumul sau catre Uniunea...

CAPITOLUL I PREVIZIUNEA ŞI PROGNOZA FINANCIARĂ 1.1. Ştiinţa previziunii Unul din atributele conducerii în condiţiile revoluţiei...

ARGUMENT Deciziile bugetare sunt acte de esenţă politică. Aceasta deoarece cheltuielile publice, reunite într-un document public (buget de stat,...

ARGUMENTUL Am ales această temă deoarece consider ca este necesar pentru orice societate comercială să îşi încheie o asigurare pentru bunuri...

Pentru realizarea funcţiilor sale, statul trebuie să constituie fondurile financiare necesare şi să Ie repartizeze pe diferite categorii de...