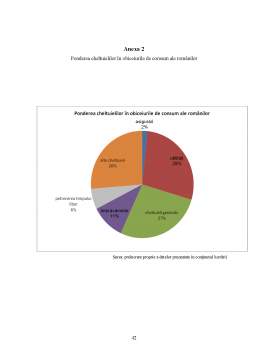

Extras din proiect

Introducere

Cu toţii ştim că nimeni nu este sigur de ziua de mâine, o mulţime de întâmplări pot distruge averea cuiva, patrimoniul său, o boala sau un accident pot aduce decesul acestuia.

Împotriva acestor evenimente nedorite oamenii trebuie să întreprindă măsuri pentru evitarea acestora.

În prezent nimic nu se imaginează fără asigurări, orice casă care se construieşte se asigură, orice maşină care se cumpără, orice credit care se obţine şi din ce în ce mai multe persoane consideră necesară încheierea unei poliţe de asigurare.

Creşterea şi diversificarea activităţii economice, şi implicit, a schimburilor internaţionale de valori au dus la crearea şi dezvoltarea unor pieţe active şi concurente de asigurări şi reasigurări.

Societăţile de asigurare, nelipsite astăzi din peisajul oricărei economii naţionale, preluând asupra lor riscuri care ameninţă persoanele, oferă în schimbul unei prime, o siguranţă mai mare asupra vieţii individului.

Scopul lucrării este de a prezenta importanţa şi evoluţia pe care asigurările generale, dar mai ales cele de viaţă au avut-o în ultimul deceniu.

Datorită amplei sfere de cuprindere şi a diversităţii formelor de asigurare, inventivităţii permanente a asigurătorilor, reasigurătorilor şi brokerilor de a oferi protecţii noi, pentru riscuri din ce în ce mai deosebite care depăşesc, uneori, definiţia clasică a asigurabilităţii, studierea acestui domeniu nu are limite şi obligă involuntar la un interes în creştere.

Lucrarea este structurată în 3 capitole în care am încercat să prezint elementele esenţiale şi fundamentele teoretice ale asigurărilor, precum şi contextul istoric şi prezent în care se desfăşoara activitatea de asigurări.

Primul capitol cuprinde un istoric al asigurărilor, evoluţia acestora de la forme incipiente şi până la ce sunt acestea în prezent, produse complexe care oferă atât protecţie cât şi programe de investiţii.

În al doilea capitol am prezentat evoluţia şi volumul pieţei asigurărilor în prezent, a principalelor companii care activează pe această piaţă urmând ca în ultimul capitol să prezint concret creşterea pe care una dintre cele mai importante companii de asigurări de viaţă a înregistrat-o şi obiectivele acesteia pentru viitor, Aig Life.

Capitolul I

Apariţia şi evoluţia asigurărilor

În ciuda eforturilor făcute de unii oameni de ştiinţă pentru descoperirea primelor operaţiuni de asigurări şi reasigurări, acestea nu au putut fi identificate cu precizie. Totuşi în urma unor lungi căutări, au fost găsite dovezi ale unor operaţiuni de împărţire a riscurilor ce dateaza din aceeaşi perioadă cu apariţia primelor forme organizate de comerţ.

Producţia bunurilor materiale a constituit dintotdeauna baza existenţei şi dezvoltării societăţii omeneşti ca proces permanent şi neîntrerupt, producţia de bunuri materiale presupune în mod necesar şi obiectiv raporturi permanente de intercondiţionare între om şi natură, prin intermediul cărora anumite obiecte sunt desprinse din mediul lor natural şi sunt apoi prelucrate, în conformitate cu necesităţile oamenilor.

Cu toate că omul a reuşit să cunoască tot mai mult din tainele naturii, pe măsura dezvoltării ştiinţei şi tehnicii, activitatea sa economică, patrimoniul întreprinderilor create de acesta şi chiar integritatea sa fizică, existenţa sa ca persoană, continuă să fie ameninţate de o multitudine de fenomene ale naturii cum sunt cutremurele, inundaţiile, alunecările de teren, grindina, îngheţul, seceta precum şi incendiile, accidentele, bolile sau altele.

1.1. Începuturile şi evoluţia asigurărilor

La începuturile istoriei omenirii, traiul în familie şi siguranţa familiei l-a scutit pe individ de grija de a-şi asigura bunurile. ,,Oamenii primitivi nu au descoperit nevoia de asigurare, considerând că erau protejaţi de familie sau trib, unde mutualitatea însăşi, ca şi în asigurări, era o realitate. Acest lucru nu era adevărat la civilizaţiile antice ale Egiptului, Feniciei, Greciei şi Romei în care individul se vedea expus la multe riscuri fără protecţia comunitaţii familiale”.

La apariţia banilor, prin evoluţiile pe plan economic si social, dezvoltarea schimburilor între comunitaţi a crescut odata cu posibilitatea de acumulare a individului, astfel a apărut şi nevoia de protecţie, de compensare a şanselor. Aceste împrejurări istorico-sociale au devenit embrionul nevoii de asigurare.

Apariţia asigurărilor este considerată a fi tot atât de veche ca şi instinctul de solidaritate umană (care diferă de conceptul de solidaritate socială care apare mult mai târziu).

Cu 6500 de ani în urmă existau forme incipiente de asigurare, prin suportarea în comun a pagubelor (asigurare mutuală sui generis). Acest sistem a apărut la egipteni şi evrei fiind obligatorii.

În Palestina era consemnat un vechi precept care susţinea că fiecăruia dintre noi căruia i-a pierit un măgar prin hoţie sau animale sălbatice îi vom procura un altul.

Pe continentul asiatic, pe fluviul Yangtze, negustorii chinezi îşi distribuiau marfa în mai multe vase ce urmau să o transporte pe râurile şi fluviile periculoase ale Chinei, reducând astfel riscul ca întreaga cantitate de marfă ce urma să ajungă la destinaţie să fie supusă pierderii.

Acest sistem a fost folosit de către chinezi şi în agricultură. În acest sens, ei nu cumpărau un lot mare de teren într-o anumita zona, ci mici loturi de teren în diferite zone pentru evitarea pagubelor ce s-ar putea produce din cazul paraziţilor, inundaţiilor etc.

În jurul anului 3000 î.H., în timpul babilonului s-a practicat un sistem de aşa-zise credite (împrumuturi maritime), care îl exonerau pe debitor de a le restitui în cazul în care marfa sau nava sufereau pierderi, avarii sau dispariţii. Dovezile iniţiale se referă la Codul lui

Hammurabi, descoperit în anul 1902. Codul cuprinde 282 de clauze şi a fost compilat după cum îi spune şi numele de Hammurabi, regele Babilonului, aproximativ în jurul anului 2250 î.H. Acest sistem a fost preluat şi dezvoltat ulterior de greci prin emiterea unor hârtii de valoare. În secolul al IX-lea î.e.n., legile Rhodosului au devenit baza teoretică şi mai ales, practică a uzanţelor maritime privind avaria comună.

Stadiul final al practicării contractelor de împrumut în antichitate l-a reprezentat adoptarea vămii de către romani , aproximativ în anul 300 î.e.n., şi odată cu aceasta se poate afirma că se intră în etapa în care unii autori consideră că principiile contractului de împrumut au fost “translatate” în asigurări , aşa cum le înţelegem astăzi.

Un rol important în evoluţia sistemului asigurărilor şi ulterior al reasigurărilor l-au avut negustorii italieni din oraşele-state al Italiei de Nord de la începutul actualului mileniu, activitatea lor fiind preluată şi de Ţările de Jos şi Anglia. Spre exemplu, în anul 1310, Ducele de Flandra a decis înfiinţarea Camerei de Asigurări de la Bruges pentru asigurările împotriva riscurilor maritime, iar la Londra, Parlamentul a elaborat reglementări privind această activitate, prin emiterea în 1601 a “Legii privind poliţele de asigurare folosite între negustori”.

Preview document

Conținut arhivă zip

- Piata Asigurarilor de Viata din Romania.doc

Alții au mai descărcat și

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

Capitolul 1. Piaţa asigurărilor de viaţă în România 1.1 Aspecte generale privind asigurările de viaţă din România 1.1.1. Scurt istoric al...

Capitolul 1 Caracteristicile pieței de asigurare și reasigurare 1.1. Concepte generale Asigurarea este o activitate economico-socială care...

CAP 1. Scurt istoric al asigurarilor Piata asigurarilor din România nu este o creatie noua. Ea are în spate o istorie bogata care a început pe la...

Asigurări de viaţă Introducere Asigurarea de viaţă este modalitatea prin care riscurile(evenimente probabile ,riscul de deces) sunt preluate de o...

Asigurarea reprezintă un accord de voință între persoană fizică sau juridică în calitate de asigurat și o persoană juridică în calitate de...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Te-ar putea interesa și

Abstract (Summary) Life insurance is a very important type of insurance on the insurance market, but also an insurance product that should be...

INTRODUCERE Asigurarile constituie o ramura de activitate, un sector al serviciilor cu multiple valente. Dincolo de rolul fundamental al acestora...

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

Introducere “New York-ul nu este opera oamenilor, ci a asiguratorilor; fara asigurari n-ar exista zgaraie-nori, deoarece nici un muncitor n-ar...

CAPITOLUL I PIATA ASIGURARILOR DE VIATA IN PERIOADA 2001-2007 1.1 Introducere in asigurarile de viata Inca din antichitate, oamenii s-au...

Capitolul 1. Piaţa asigurărilor de viaţă în România 1.1 Aspecte generale privind asigurările de viaţă din România 1.1.1. Scurt istoric al...

Prin elaborarea acestei lucrari, mi-am propus sa abordez problematica internatioanalâ a asigurarilor dar si a asigurarilor din România, încercând...

Dinamica tot mai accentuata a afacerilor si caracterul tot mai complex al riscurilor potentiale la care acestea sunt expuse au generat, in ultimul...