Cuprins

- 1. Caracteristici ale pieţei asigurărilor 2

- 1.1. Caracteristici ale pieţei asigurărilor 2

- 2. Piata mondiala a asigurarilor 5

- 2.1 Piata internationala a asigurarilor 5

- 2.2. Globalizarea pieţei asigurarilor 7

- 2.3. Piaţa asigurarilor în Europa 7

- 2.4. Piaţa asigurarilor în Statele Unite ale Americii 10

- 2.5. Piaţa asigurarilor în Asia 11

- 3. Evoluţia pieţei asigurărilor in anul 2011-2012 11

- 3.1. Analiza situaţiei pieţei asigurărilor 11

- Bibliografie 13

Extras din proiect

1. Caracteristici ale pieţei asigurărilor

1.1. Caracteristici ale pieţei asigurărilor

Intensificarea în timp a activităţilor economico‐sociale, apariţia unor noi obiecte ale asigurărilor, mărirea efectelor riscurilor cunoscute şi emergenţa unor noi riscuri, au condus la dezvoltarea pieţei asigurărilor. Ansamblul pieţei asigurărilor este compus din mai multe pieţe naţionale, din pieţe ale unor ramuri de asigurare, fiecare având caracteristici proprii, contiționate de: participarea în proporţii diferite, a actorilor de pe piaţă; predonimanța unor ramuri sau tipuri de contracte; ponderea activităţilor de asigurare şi reasigurare în total .

Pe piaţa asigurărilor, se găsesc cererea de asigurare, de la persoanele fizice şi juridice care doresc să încheie asigurări şi oferta de asigurare, care vine din partea organizaţiilor specializate de asigurare, autorizate în acest domeniu.

O piaţă de asigurare poate fi caracterizată şi prin dimensiunea ei. Elementul hotărâtor pentru dimensiunea pieţei de asigurare este cererea, determinată atât de factori obiectivi, cât şi de factori subiectivi. Dimensiunea pieţei de asigurare poate fi exprimată prin diferiți indicatori, ca : numărul de contracte finalizate în perioada de referinţă, numărul contractelor valabile în această perioadă, valoarea totală a angajamentelor asumate de asigurători la un moment dat.

Caracterizarea pieţei asigurărilor poate fi făcută şi prin compararea cu o piaţă concurenţială considerată perfectă, evaluând măsura în care piaţa asigurărilor întruneşte caracteristicile unei astfel de pieţe . Aceste caracteristici sunt: omogenitatea produsului; transparenţa pieţei; atomizarea pieţei; libertatea de intrareieşire a participanţilor pe şi de pe piaţă; descentralizarea deciziilor.

1. Omogenitatea produsului. Pe piaţa mărfurilor este prezentă o mare diversitate de

produse, dar marea majoritate are unul sau mai mulţi înlocuitori. Totuşi, pe piaţa asigurărilor un produs nu poate fi înlocuit cu altul. Un contract de asigurare de bunuri nu poate fi înlocuit cu altul, de persoane sau de răspundere civilă. În cazul contractelor de un anumit tip caracteristicile lor diferite de la o societate de asigurare la alta, fac înlocuirea lor dificilă. De aceea, pe piaţa asigurărilor nu se concurează asigurătorii în general, ci societăţile de asigurare profilate pe acelaşi tip de produs. Produsele de pe piaţa asigurărilor nu sunt omogene. Cu caracter de excepţie , apar unele asigurări obligatorii, răspunderea civilă auto sau unele asigurări practicate în parteneriat public‐privat.

2. Transparenţa pieţei. Pe piaţa mărfurilor, alegerea unui produs este aproximativ facilă, deoarece fiecare poate fi apreciat pe baza caracteristicilor tehnice prezente în instrucţiunile de utilizare, are o etichetă cu preţul de vânzare, poate fi văzut, probat, este prezentat, cu avantajele sale, în mass‐media . În schimb, un clip de televiziune nu oferă informaţii suficiente unui cumpărător, care nu realizează concret oportunitatea alegerii unui anumit contract, nu poate sesiza singur avantajele contractului, raportul între prime şi indemnizaţia obtenabilă, ori efectele sistemului de acoperire practicat. Pentru a putea alege, este necesară consilierea de către personalul specializat al asigurătorului, sau cea a unui broker specializat. Astfel, se consideră că piaţa asigurărilor este aproape opacă pentru clienţii neavizaţi.

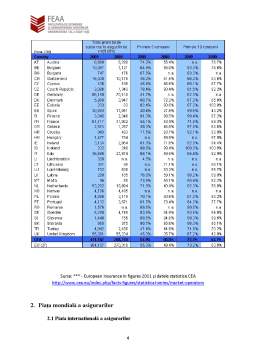

3. Atomizarea pieţei. Piaţa este considerată atomizată când actorii prezenţi pe piaţă sunt atât de mulți, încât nici unul nu poate influenţa, funcţionarea pieţei.Gradul de atomizare a pieţei poate fi ilustrat prin numărul organizaţiilor de asigurare de pe pieţele naţionale de asigurare. Acest număr variază, de la o ţară la alta, de la câteva zeci, la câteva mii. Dacă ne referim numai la piaţa europeană a asigurărilor, în anul 2005, ţările cu cel mai mare număr de asigurători erau: Marea Britanie – 934; Germania – 604; Franţa – 452; Suedia – 381; Spania – 294. În acelaşi timp, în alte ţări, funcţionează doar câteva zeci de asigurători: Austria – 72; Finlanda – 63; Lichtenstein – 41; Lituania – 28; Slovacia – 20. Pe ansamblul pieţelor celor 33 de ţări membre ale Comitetului European al Asigurărilor, au operat, în anul 2009, 5029 de asigurători, iar în Uniunea Europeană 4618 companii de asigurări. Aparent, pieţele de asigurare sunt atomizate, mai ales în ţările cu un număr mare de ofertanţi de asigurări. Totuşi, pe toate pieţele de asigurare, asigurătorii prezenţi sunt diferiţi ca mărime şi importanţă, de la mari societăţi pe acţiuni, până la mici societăţi cu răspundere limitată ori organizaţii mutuale cu grupuri restrânse de asociaţi. În consecinţă, câteva companii de asigurare mari deţin cea mai mare parte din încasările din prime ale pieţelor de asigurare, aşa cum rezultă din tabelul 1.

4. Libertatea de intrare‐ieşire a participanţilor pe şi de pe piaţă. Pe o piaţă concurenţială, considerată perfectă, solicitanţii şi ofertanţii de asigurări pot intra şi ieşi oricând doresc. Acelaşi lucru se petrece şi pe piaţa asigurărilor, unde, în principiu, creşterea sau scăderea numărului organizaţiilor de asigurare poate avea loc prin apariţia unora noi, respectiv prin dispariţia altora (prin fuzionare sau lichidare). Aceasta arată că şi piaţa asigurărilor este o piaţă deschisă, în plină mişcare. Totuşi, este de menţionat că această libertate are diferite restricții, autorizarea noilor asigurători, de asemenea şi menţinerea celor care se afla deja pe piaţă fiind supuse cerinţelor şi reglementărilor specifice ale organului de supraveghere a asigurărilor din fiecare ţară.

5. Descentralizarea deciziilor. Orice organizaţie de asigurare poate lua, decizii proprii, în limitele capacităţii sale financiare. Deşi hotărârile asigurătorilor sunt descentralizate, există o serie de limitări, în virtutea supravegherii publice mai puternice exercitate asupra sectorului asigurărilor decât asupra altor activităţi economice. Astfel, societăţile de asigurare trebuie să respecte norme specifice privind: limitele minime ale capitalului subscris şi vărsat; gestiunea separată a portofoliilor de asigurări de viaţă, respectiv, de asigurări generale; respectarea reglementărilor privind investiţiile financiare etc. În esenţă, limitarea unor decizii ale asigurătorilor vizează menţinerea solvabilităţii asigurătorilor şi protejează interesele asiguraţilor. Deciziile asigurătorilor sunt descentralizate, dar trebuie să respecte legislaţia şi avizele organului de supraveghere a asigurărilor.

Preview document

Conținut arhivă zip

- Piata Mondiala a Asigurarilor.docx

Alții au mai descărcat și

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Statul „bunăstării”: concept şi modele Politicile sociale reprezintă o disciplină de studiu a serviciilor sociale şi a statului bunăstării....

Te-ar putea interesa și

Prin elaborarea acestei lucrari, mi-am propus sa abordez problematica internatioanalâ a asigurarilor dar si a asigurarilor din România, încercând...

1. Piata europeana a asigurarilor 1.1 Privire de ansamblu, caracteristici Pornind de la conceptul ce defineste piata in general, piata...

I. Introducere La crearea și dezvoltarea pieței asigurărilor a contribuit amplificarea în timp a activitaților economico-sociale, diversificarea...

1. Introducere în piața asigurărilor 1.1 Dimensiunea, structura și caracterizarea pieței mondiale a asigurărilor La crearea și dezvoltarea pieței...

1. Definiţia pieţei de asigurări Piaţa de asigurare reprezintă un cadru în care se desfăşoară operaţiuni de asigurare numai pe baze contractuale....

Capitolul 1 - PIATA ASIGURARILOR 1.1 Caracteristicile, dimensiunea si structura pietei asigurarilor Amplificarea in timp a activitatilor...

1.Introducere in piata asigurarilor 1.1Conceptul, structura, caracteristicile, operatorii şi parametrii pieţei asigurărilor Piaţa asigurărilor...

Introducere Pieţelor de asigurări s-au schimbat radical şi profund în ultimii douăzeci de ani datorita urmatoarelor provocari: • dereglementarea;...