Cuprins

- 1. INTRODUCEREA 2

- 2. PIAȚA ASIGURĂRILOR DIN ROMÂNIA 3

- 2.1. Conceptul de asigurare și piața asigurărilor 3

- 2.2. Caracteristicile, funcțiile și structura pieței asigurărilor 4

- 2.3. Scurt istoric al pieței asigurărilor din România 7

- 3. ROLUL ASF ÎN RELEMENTAREA PIEȚEI ASIGURĂRILOR DIN ROMÂNIA 8

- 3.1. Prezentare Autorității de Supraveghere Financiară 8

- 3.2. Rolul Autorității de Supraveghere Financiară 9

- 4. CONCLUZII 13

- BIBLIOGRAFIE 14

Extras din proiect

I. INTRODUCERE

În condițiile unei societăți atât de dinamice cum este cea modernă, orice activitate umană, prevăzută a se desfășura într-un viitor mai mult sau mai puțin îndepărtat, este incertă; această incertitudine ne determină să fim preventivi și să ne asigurăm.

Apariția asigurărilor a determinat dezvoltarea acestei ramuri atât la nivel national, cât și international, iar aplificarea acestora a dus la dezvoltarea pieței de asigurări, efect al tehonogiei de industrializare și globalizare.

Piața de asigurări cunoaste o modificare în timp și se bazează pe anumite acte normative și legislații. Pentru a se ține o evidență a derulării activitătilor în sfera asigurărilor este necesara o autoritate natională pentru reglemeta și controla piața.

Această autoritate poate fi înființata la nivel national sau international. În România, este cunoscuta sub numele Autoritatea de Supraveghere Financiară ce își are activitatea din 2013, și apariția ei a avut loc datorită fuziunii altor autorități și organizații.

Pentru a întelege mai bine rolul acestei autorități în reglementarea pieței asigurărilor din țara noastră, trebuie să detaliem mai bine fiecare concept în parte.

II. PIAȚA ASIGURĂRILOR DIN ROMÂNIA

II.1. Conceptul de asigurare și piața asigurărilor

Apariția asigurărilor are la bază existența unor posibile evenimente, dar incerte, care pun în primejdie bunurile material, integritatea corporală, dar și viețile omenești, cum ar fi incendiile, bolile, calamitățile natural.

În căutarea unor modalități de protecție pentru acoperirea pagubelor sau pentru asigurarea unor condiții de viață, s-a ajuns la două modalități, care își au originea acum mii de ani și există și până în zilele noastre: solidaritatea și asigurarea.

Solidaritatea presupune acoperirea pagubelor de către membrii colectivității, după producerea acestora; funcționează pe principiul reciporcității, însă există o incertitudine în acoperirea efectelor riscului.

Iar asigurarea rezultă constituirea unui fond ex-ante, în vederea acoperirii pagubelor viitoare ale persoanelor expuse efectului riscului, de către membrii colectivității; oferă certitudine în ceea ce privește acoperirea efectelor riscului.

În ultimii ani, întreaga populație se luptă cu amplificarea fenomenelor distructive și apariția noilor pericole ce oferă stări de inceritudine, rezultate ce au loc în urma procesului de industrializare și globalizare. Multiplicarea riscurilor presupune apariția unui număr mai mare de asigurări, care duce spre apariția unei piețe în acest domeniu.

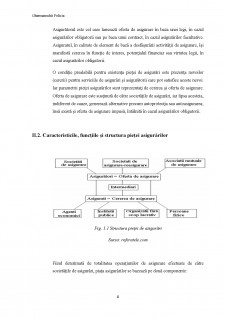

Piața asigurărilor presupune mediul organizatoric și metodologic unde se efectuează operațiuni de asigurare. De asemenea, presupune un set de relații economice pentru vânzarea și achiziționarea de servicii de asigurare, exprimate în protecția de proprietate ale persoanelor fizice și juridice în cazul unor evenimente asigurate în detrimental fondurilor (contribuții, prime) de asigurare. Principalii operatori implicați în această pieță sunt asiguratul și asigurătorul.

Asigurătorul este cel care lansează oferta de asigurare în baza unei legi, în cazul asigurărilor obligatorii sau pe baza unui contract, în cazul asigurărilor facultative. Asiguratul, în calitate de element de bază a desfășurării activității de asigurare, își manifestă cererea în funcție de interes, potențialul financiar sau virtutea legii, în cazul asigurărilor obligatorii.

O condiție prealabilă pentru existența pieței de asigurări este prezența nevoilor (cererii) pentru serviciile de asigurări și asigurătorii care pot satisfice aceste nevoi. Iar parametrii pieței asigurărilor sunt reprezentați de cererea și oferta de asigurare. Oferta de asigurare este susținută de către societățile de asigurări, iar lipsa acesteia, indiferent de cauze, generează alternative precum autoprotecția sau autoasigurarea; însă există și oferta de asigurare impusă, întâlnită în cazul asigurărilor obligatorii.

Bibliografie

1. Constantin Dan Aghel, Dobrin Marinica - Introducere în asigurări, Editura Tehnica, București, 2003;

2. Fîrțescu B. - Bazele asigurarilor de bunuri si persoane, suport de curs, format electronic, www.portal.feaa.uaic.ro;

3. H.G. nr. 1279/1990

4. Legea nr. 403/2004 pentru modificarea si completarea Legii nr. 32/2000 privind societatile de asigurare si supravegherea asigurarilor

5. Vacarel I., Bercea F. - Asigurări - Reasigurări, Editura Expert, București, 2002;

6. Гpищeнкo Н.Б.. Оcнoвы cтpaxoвoй дeятeльнocти. 2001

7. Гвoздeнкo A. A.. Стpaxoвaниe : yчeб. — M.: TК Вeлби, Изд-вo Пpocпeкт, - 464 c.. 2006

8. www.asfromania.ro.

9. www.asigurari-sanatate.ro

Preview document

Conținut arhivă zip

- Rolul autoritatii de supraveghere financiara in reglementarea pietei asigurarilor din Romania.docx

Alții au mai descărcat și

ARGUMENT Decizia de a alege drept tema a lucrarii de diploma „Studiu de caz: piata asigurarilor din Romania” nu a fost luata din dorinta de a...

Capitolul I: Istoric al asigurarilor in Romania Desfasurata de aproximativ 120 de ani pe teritoriul tarii noastre activitatea societatilor de...

1.Introducere Am ales aceasta tema de proiect si anume „Rolul ASF in reglementarea piețelor financiare in Romania ” pentru a vă aduce la...

Asigurarea constituie un mijloc de a repartiza,asupra unui mare numar de persoane fizice si juridice,paguba provocata de un fenomen(eveniment) sau...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

Te-ar putea interesa și

INTRODUCERE Lucrarea intitulată "Studiul privind activitatea societăţii de asigurarea reasigurare ARDAF" este structurată în 4 capitole:...

Capitolul 1. Analiza pieţei de capital din România în perioada tranziţie 1.1. Necesitatea dezvoltării şi apariţiei pieţei de capital din România...

Introducere Am ales această temă deoarece resursele bancare au reprezentat o curiozitate pentru mine dar și organizarea funcționalitatea băncilor...

1. GENERALITĂŢI PRIVIND ASIGURĂRILE DE BUNURI 1.1. EVOLUŢIA ASIGURĂRILOR DE BUNURI IN ROMÂNIA În România importanţa asigurărilor de bunuri este...

CAPITOLUL I Locul si rolul bancilor centrale si comerciale în cadrul sistemelor bancare 1. Conceptul de banca centrala, banca comerciala În...

CAPITOLUL 1: CARACTERIZAREA GENERALA A SISTEMULUI FINANCIAR 1.1 Conceptul de sistem financiar Termenul de finante, în sens larg, include:...

INTRODUCERE Obiectivul principal al prezentului eseu constă în studierea şi desprinderea aspectelor legate de locul şi rolul pe care asigurările...

I.1.Precizări privind managementul companiilor de asigurări In conformitate cu prevederile art. 13 din Norma privind autorizarea asiguratorilor,...